Сдают расчет по страховым взносам (РСВ) все юрлица и ИП с работниками, кроме налогоплательщиков на специальном режиме АУСН. Если за последние три месяца компания не начисляла выплаты в пользу физлиц, отчет сдать все равно нужно, иначе будет штраф.

В таких ситуациях представляется нулевая форма, содержащая титульный лист, раздел 1 с кодом «2» в строке 001 и раздел 3 с данными по застрахованным лицам. Налоговый кодекс разрешает сдавать РСВ как на бумаге, так и электронно. Но тут есть одна особенность: если численность физлиц, которым начислены выплаты в отчетном периоде, у отчитывающейся компании или ИП больше 10 человек, страхователь обязан отчитаться исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Сроки отчетности

- Направить отчет в ФНС за 2022 год следует до 25.01.2023 включительно.

- Расчет за I квартал сдайте до 25.04.2023 включительно.

- Полугодовой расчет ФНС ждет отчетность до 25.07.2023 включительно.

- Расчет за 9 месяцев нужно сдать не позднее 25.10.2023.

Порядок заполнения

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие из них довольно специфичны.

рсв заполнение

Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями.

Обязательные разделы для всех, кто выплачивает вознаграждения физическим лицам: титульный лист, раздел 1, подраздел 1 раздела 1 и раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние три месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании:

- подраздел 2 раздела 1 — если начисляли взносы на ОПС по дополнительным тарифам;

- подраздел 3 раздела 1 — если были взносы на дополнительное соцобеспечение членов летных экипажей гражданской авиации, а также отдельных категорий работников угольной промышленности;

- приложения 1-4 к разделу 1 — если применяете соответствующие пониженные тарифы страховых взносов;

- раздел 2 и подраздел 1 раздела 2 — если по итогам года отчитывается глава КФХ;

- раздел 4 — если начисляете выплаты прокурорам, судьям и др.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2023 году заполняется расчет по новым правилам с учетом изменений, произошедших в форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Пример заполнения расчета по страховым взносам

В ООО «Проспект» трудоустроен один работник — генеральный директор. Общество применяет ОСНО, относится к субъектам МСП и рассчитывает взносы по тарифам для малого бизнеса.

КАК ЗАПОЛНИТЬ РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ ЗА 1 КВАРТАЛ 2022

Директору Мичугину О. В. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было. Так как организация относится к субъектам МСП, она имеет право применять пониженный тариф взносов к части зарплаты, превышающей федеральный МРОТ. Напомним, что в 2023 году он составляет 16 242 рубля.

Бухгалтер рассчитал взносы в месяц = 16 242 × 30 % + (26 000 — 16 242) × 15 % = 4 872,6 + 1 463,7 = 6 336,3 рублей;

Итого за квартал: 6 336,3 × 3 = 19 008,9 рублей;

Обратите внимание, что применение пониженных тарифов для МСП вынуждает заполнять два подраздела 1.1 и подраздела 3.2.1 на каждого работника.

Проще всего сначала заполнить раздел 3 с персонифицированными данными. Потом можно перейти к внесению данных в подраздел 1.1. Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.

Источник: www.kontur-extern.ru

Как заполнить РСВ за 1 квартал 2022 по пониженным взносам и для пострадавших отраслей

Введенные ранее из-за коронавируса пониженные страховые взносы для субъектов малого и среднего предпринимательства остались с нами навсегда. Расскажем, как при пониженных взносах заполнить РСВ за 1 квартал 2022 по новой форме, и посмотрим, какие есть нюансы в РСВ за 1 квартал для пострадавших отраслей.

Вам помогут документы и бланки:

- Пониженные страховые взносы в 1 квартале 2022 года

- РСВ по пониженным взносам за 1 квартал

- Особенность пониженных тарифов в РСВ № 1

- Особенность пониженных тарифов в РСВ № 2

Пониженные страховые взносы в 1 квартале 2022 года

Пониженные страховые взносы на 1 квартал для СМП установлены в следующих размерах:

- на пенсионное страхование — 10% — как в рамках предельной базы для начисления взносов, так и сверх нее;

- от ВНиМ — 0%;

- на ОМС — 5%.

Применяются они не ко всей зарплате работника за месяц, а к сумме, превышающей МРОТ. Часть заработка в пределах минималки облагается взносами по общим тарифам. Все тонкости расчета взносов по ставке 15% субъектами МСП — в этой публикации.

Такой дифференциацией ставок обусловлены нюансы заполнения РСВ за 1 квартал по пониженным взносам.

Сроки сдачи РСВ за 1 квартал 2022 года см. здесь.

РСВ по пониженным взносам за 1 квартал

Особенность пониженных тарифов в РСВ № 1

Поскольку МСП применяют несколько тарифов по взносам: общие — с выплат в пределах МРОТ и пониженные — с остального заработка, в расчете нужно заполнить по два приложения 1 к разделу 1 и приложения 2 к разделу 1:

- С кодом тарифа 01 — в части выплат в рамках МРОТ.

Здесь по строкам 030 и 020 соответственно нужно указать выплаты в пределах МРОТ (13 890 руб. на человека). А в строках для взносов отразить начисления по обычным ставкам с данного лимита. - С кодом тарифа 20 — в части выплат, превышающих МРОТ.

Здесь показывают часть зарплаты, которая выше МРОТ, а дальше приводят взносы по льготному тарифу.

Что касается численности застрахованных лиц, то в приложениях с кодом 01 нужно указать всех, кому начислялись выплаты, а с кодом тарифа плательщика 20 — только тех, у кого зарплата больше МРОТ.

По такому же принципу РСВ заполняют при применении пониженных взносов по другим основаниям, например, установленные для IT-сферы, общепита, относящегося к льготникам и др. Построчные комментарии и примеры заполнения РСВ для каждого льготного основания смотрите в «КонсультантПлюс», бесплатно, оформив пробный доступ.

Особенность пониженных тарифов в РСВ № 2

С учетом разбивки на МРОТ и остальной заработок необходимо заполнять и персонифицированные сведения, то есть сдавать по два раздела 3 на каждого работника:

- с кодом категории застрахованного лица НР (ВЖНР, ВПНР на иностранцев) — указав зарплату в пределах МРОТ;

- с кодом категории МС (ВЖМС, ВПМС) — зарплату сверх минималки.

Посмотреть заполнение РСВ по пониженным страховым взносам за 1 квартал 2022 гда на примере можно в «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный доступ можно оформить бесплатно.

Как заполнить РСВ за 1 квартал для пострадавших отраслей

По страховым взносам для пострадавших отраслей в 1 квартале 2022 года никаких преференций нет. А субъектам малого и среднего предпринимательства для уплаты взносов неважно, из пострадавших они отраслей или нет. Главное — числиться в реестре МСП, а вид деятельности и ОКВЭД значения не имеют.

Поэтому при заполнении РСВ за 1 квартал пострадавшие отрасли должны руководствоваться либо общим порядком — если плательщик не относится к СМП, либо описанным выше — при уплате взносов по пониженным тарифам для малого и среднего бизнеса.

Образец РСВ за 1 квартал для пострадавших отраслей без применения пониженных тарифов (согласно общему порядку заполнения РСВ) можно скачать в «КонсультантПлюс», получив бесплатный пробный доступ.

Итоги

Специальные правила заполнения РСВ за 1 квартал 2022 года действуют для субъектов МСП, применяющих пониженные тарифы. Особенностей по РСВ для пострадавших отраслей в 1 квартале нет.

Источник: nalog-nalog.ru

Заполняем РСВ для малого бизнеса по-новому

Разберем три варианта заполнения Расчета по страховым взносам в зависимости от базы налогообложения: если база меньше МРОТ, база больше МРОТ или достигнута предельная величина базы.

О новых правилах заполнения РСВ

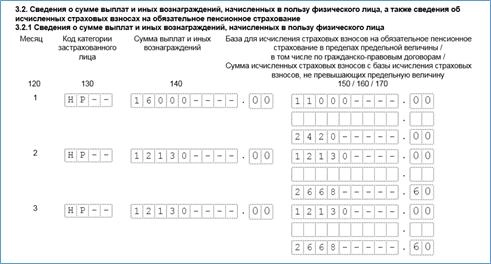

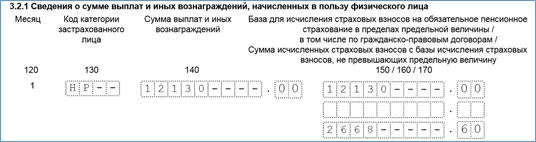

Если база меньше МРОТ

В апреле работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности. Взносы за апрель нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( Предположим, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, а значит, в разделе 3 нужно заполнить два подраздела 3.2.1. 1. Подраздел 3.2.1 с кодом категории НР:  2. Подраздел 3.2.1 с кодом категории МС:

2. Подраздел 3.2.1 с кодом категории МС:  Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:  А в приложении 1 с кодом тарифа «20» — таким образом:

А в приложении 1 с кодом тарифа «20» — таким образом:

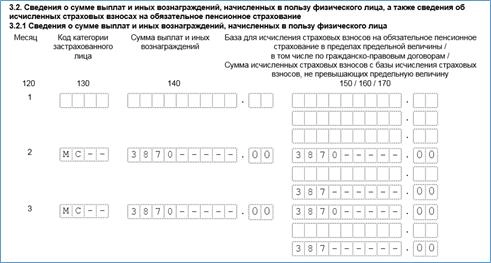

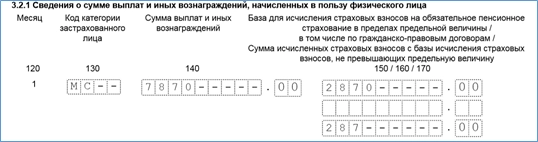

Если база больше МРОТ

К примеру, ежемесячные выплаты работника составляют 20 000 рублей. В апреле часть этой суммы составило пособие 5 000 рублей. В этом случае база за апрель больше МРОТ: 20 000 — 5 000 = 15 000 > 12 130 А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Применяем формулу, по которой налоговая предписывает считать взносы за апрель. К уплате на обязательное пенсионное обеспечение получается 2 955,6 рублей: 60 000*22% 12 130*22% (75 000 — 60 000 −12 130)*10% — 13 200 = 13 200 2 668,6 287 — 13 200 = 2955,6 В расчете в разделе 3 это отразится так:

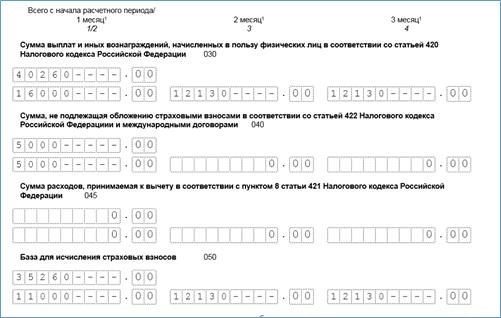

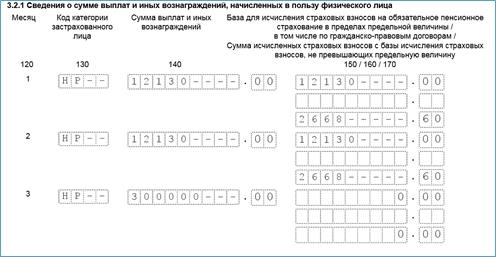

Если достигнута предельная величина базы

Допустим, ежемесячные выплаты работника составляют 300 000 рублей, необлагаемых выплат нет. В мае мы превысим предельную величину базы для ОПС (1 292 000 рублей). Сумма превышения — предельной величины 208 000 рублей: 1 500 000 — 1 292 000 = 208 000 База, не превышающая предельную величину, в апреле составляет 92 000 рублей (> МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за май: 900 000*22% 24 260*22% (1 500 000 — 900 000 — 24 260) *10% — 229 455,6 (взносы за январь—апрель) = 31 455,6 рублей. В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с нее. Получается, раздел 3 расчета нужно заполнить так: База сверх предельной величины и взносы с нее отразятся в подразделе 1.1 в строках 051 и 062.

- РСВ

- пониженные страховые взносы

- малый и средний бизнес

Источник: www.klerk.ru