Повышение эффективности операционной деятельности или основных бизнес-процессов в условиях кризиса стало основным приоритетом для подавляющего большинства производственных компаний, будь то компании нефтегазового сектора или предприятия из менее рентабельных отраслей с небольшим запасом прочности. В статье представлен один из возможных подходов к разработке показателей операционной эффективности.

Что мы понимаем под «операционной эффективностью»?

Разработка показателей операционной эффективности

Управление производством № 3-4 2009

Андрей Сооляттэ, генеральный директор и партнер компании «ФИНЭКСПЕРТ.РУ»

Повышение эффективности операционной деятельности или основных бизнес-процессов в условиях кризиса стало основным приоритетом для подавляющего большинства производственных компаний, будь то компании нефтегазового сектора или предприятия из менее рентабельных отраслей с небольшим запасом прочности. В статье представлен один из возможных подходов к разработке показателей операционной эффективности.

Основные показатели | Анализ эффективности

Что мы понимаем под «операционной эффективностью»?

Для начала определимся с тем, что мы будем понимать под показателями операционной эффективности. Основная путаница происходит при определении показателей результативности и эффективности. Для обозначения данных групп показателей используются нередко одни и те же термины типа KPI (Key Performance Indicators) или КПЭ (ключевые показатели эффективности).

В чем принципиальное различие между «результативностью» и «эффективностью» операционной деятельности или бизнес-процессов?

Результативность – это группа параметров, характеризующих результаты или итоги деятельности определенного исполнителя, подразделения, компании за определенный период. Наиболее распространенными показателями результативности являются такие показатели, как объем продаж или выручка за определенный период, объем производства, объем перевезенных или обработанных грузов и т. п.

Эффективность в отличие от результативности характеризует деятельность или процесс с точки зрения ресурсов, затраченных на получение результата за определенный период. В качестве примеров показателей эффективности можно привести такие, как рентабельность, производительность, затраты на единицу продукции и т. п.

В данном случае сам термин «эффективность» мы рассматриваем применительно к операционной деятельности или к процессам компании, в рамках которых создается продукция, оказываются услуги или разрабатываются и поставляются внешнему клиенту какие-либо комплексные решения (продукт + услуга). В данной статье мы не рассматриваем процессы, связанные с управлением оборотными средствами, инвестиционными проектами, общим управлением компанией, которые, безусловно, влияют на эффективность деятельности компании, но являются смежными по отношению к операционным процессам и непосредственно не участвуют в создании продуктов или оказании услуг внешним клиентам.

Принципиальное значение для оценки операционной эффективности имеет определение границ рассматриваемых процессов. Поскольку именно некорректное определение границ процессов создает широкое поле возможностей для манипулирования статистическими данными по показателям процессов, а также создает предпосылки для получения искаженной картины о реальной эффективности процессов и причинах ее снижения.

В рамках одного из проектов финансовый директор компании по производству ДСП попросил нас разобраться с причинами экспоненциального роста затрат на запасные части, расходные материалы и принадлежности (ЗИП), который существенно превышал рост объемов производства на данном предприятии. Решение, которое применило руководство компании для решения проблемы на тот момент, заключалось в резком сокращении финансирования заявок на закупку новых запчастей и технологических материалов.

Данное решение было ничем не лучше решения по продолжению финансирования закупок ЗИП, так как также вело к дальнейшему снижению эффективности производства из-за повышения вероятности возникновения аварийных ситуаций и простоев производства из-за отсутствия необходимых запчастей. По предположению руководства компании ключевые проблемы и причины их возникновения следовало искать в рамках процесса ремонта и обслуживания оборудования.

При проведении анализа данного процесса и других связанных с ним процессов выяснилось, что это не так. Причины роста затрат на ЗИП и снижения эффективности деятельности завода были связаны с процессами планирования закупок, доставки, учета, хранения и выдачи запчастей подразделениям-заказчикам. Большинство руководителей в компании оценивало эффективность указанных выше процессов только в рамках своих подразделений. Никого из них, за исключением финансового и генерального директоров компании, не интересовала «накопленная» неэффективность процессов, связанных с закупками и использованием ЗИП.

Как и на основании чего целесообразно определять границы процессов для последующей разработки показателей для оценки их эффективности?

Можно использовать подход, основанный на цепочках создания ценности (ЦСЦ). Сами цепочки создания ценности выделяются на основе продуктов или услуг, которые компания по определенным каналам продвижения поставляет целевым группам клиентов.

К примеру, для компании, работающей в сфере теплоснабжения, возможно выделить следующие цепочки создания ценности:

• производство, транспортировка и распределение тепловой энергии;

• проектирование и строительство объектов/систем тепло- и электроснабжения – тепловые сети – новое строительство;

• проектирование и строительство объектов/систем тепло- и электроснабжения – тепловые сети – реконструкция;

• техническое обслуживание и ремонты оборудования/тепловых сетей;

• производство и реализация электрической энергии.

Пример определения показателей эффективности на основе цепочки создания ценности для крупнейшей в сфере теплоэнергетики в Европе французской компании Dalkia представлен на рис. 1.

Рис. 1. Показатели эффективности французской компании Dalkia

Здесь может возникнуть вопрос: зачем рассматривать операционную эффективность так широко?

Затем, что, к примеру, производство автомобиля «ВАЗ» в пределах производственной цепочки завода может казаться эффективным процессом, а вот при доставке готового автомобиля потенциальным клиентам во Владивосток данная цепочка процессов может остаться эффективной при одном условии. Если государство возьмет на себя все затраты, связанные с транспортировкой, хранением и реализацией данного автомобиля в Приморье на себя. Только это уже будет совсем другой бизнес, об эффективности которого не имеет смысла говорить.

Как определять и выбирать показатели

Нередко выбор показателей для измерения операционной эффективности носит произвольный характер. При этом у некоторых руководителей и специалистов по производству существует иррациональное убеждение в том, что существуют какие-то изначально идеальные показатели эффективности для любой компании.

При выполнении проектов для одного промышленного предприятия в состав нашей проектной команды входил специалист по японским методам управления. И он был твердо убежден в том, что при внедрении японской системы TPM на производстве одним из ключевых показателей эффективности является коэффициент загрузки оборудования. У данного предприятия этот коэффициент достигал 92-93%. Но наш коллега считал, что этого недостаточно, и стремился убедить руководство завода в необходимости дальнейшего улучшения данного показателя. «Ушатом холодной воды» для него стал короткий разговор с немецким специалистом, приехавшим на завод налаживать одну из сложных технологических установок.

«А зачем повышать загрузку оборудования, если склад у вас забит готовой продукцией? – поинтересовался немецкий инженер. – Вы собираетесь работать себе в убыток?»

Показатели операционной эффективности должны характеризовать текущую конкурентоспособность компании и позволять руководителю выбирать приоритетные процессы, в наибольшей степени влияющие на эффективность как на уровне компании в целом, так и на уровне отдельных цепочек создания ценности. Что это означает на практике? Это означает, что конкурентоспособность выше у компании, которая за один и тот же период получает большую отдачу на рубль, вложенный в активы, используемые для производства продуктов или оказания услуг, чем ее конкуренты. При этом важно, чтобы нижний пороговый уровень отдачи на вложенные в производство средства был не меньше рыночных ставок по кредитам или займам, которые может привлечь компания для финансирования своей деятельности.

Базой для выбора показателей операционной эффективности можно считать активы или ресурсы, которые используются в любом бизнес-процессе для производства продукции или оказания услуг. Их можно разделить на две основные группы: преобразуемые и обеспечивающие. К преобразуемым ресурсам относятся материальные и информационные ресурсы, которые используются непосредственно в процессе производства продукта или оказания услуги и преобразуются в продукт или услугу, имеющую ценность для потребителя. К обеспечивающим ресурсам относятся персонал, оборудование, технологии, объекты инфраструктуры, программное обеспечение и т. п. (См. рис. 2. Схема бизнес-процесса .)

Рис. 2. Схема бизнес-процесса

На основе преобразуемых ресурсов возможно разработать такие показатели эффективности, как:

— затраты ресурсов на единицу продукта процесса. К примеру, для мясоперерабатывающего завода это могут быть затраты говядины или свинины определенного сорта на 1 кг готовой продукции или полуфабриката;

— отклонения фактически затраченных ресурсов от установленных норм на единицу продукции (данный показатель позволяет анализировать и сокращать потери ресурсов в процессе производства);

— доля затрат на преобразуемые ресурсы в себестоимости продукции или услуг.

Показатели эффективности по обеспечивающим ресурсам целесообразно определять в разрезе основных групп следующих ресурсов:

— персонал: производительность; затраты ФОТ на единицу продукции; трудозатраты на производство единицы продукции (в рамках процесса);

— оборудование: производительность (факт/план); коэффициент загрузки оборудования; затраты на ремонт и техническое обслуживание оборудования, используемого в процессе, на единицу продукции;

— объекты инфраструктуры: затраты на ремонт и техническое обслуживание объектов инфраструктуры, используемых в процессе производства, на единицу продукции; объем производства/продаж на 1 кв. м производственных/торговых помещений.

При выборе показателей операционной эффективности следует учитывать взаимосвязи между данными показателями.

Естественное желание – упростить набор показателей для оценки эффективности (а еще лучше – свести для определенных процессов оценку эффективности к одному показателю), может привести к существенным потерям для компании в целом.

В рамках проекта по реорганизации в одной из крупных горно-металлургических компаний в целях повышения эффективности производства решили отделить ремонтные подразделения от производственных. При этом ремонтников перевели на сдельную оплату труда. По предположению руководителя проекта по реорганизации за счет реализации данного решения должны были сократиться затраты на ремонт и обслуживание производственного оборудования. Что же произошло на практике? После принятия данного решения ремонтники быстро поняли, что им невыгодно заниматься мелкими работами по обслуживанию оборудования, выгодными стали только крупные подряды на ремонт.

Очевидно, что для того, чтобы было больше ремонтов, нужны были серьезные поломки. А для этого ремонтникам не нужно было специально заниматься порчей оборудования – немало технологических агрегатов в компании и так «дышало на ладан». Поэтому достаточно было вовремя не предпринять профилактические меры – и происходили серьезные поломки оборудования. В результате подобного решения по повышению эффективности производства с точки зрения одного показателя – сокращения затрат на ремонт и обслуживание оборудования – без учета его влияния на другие показатели производственных процессов, был получен отрицательный эффект – увеличились простои оборудования и затраты на производство продукции.

Определенные группы ресурсов, используемые на постоянной основе для выполнения типовых операций в рамках процессов, целесообразно рассматривать как мультиресурсы (строительная бригада + оборудование + автомобили) или как комплексы, объединяющие, как правило, обеспечивающие ресурсы (к примеру, имущественные комплексы, используемые для производства определенного продукта).

В одной из компаний нефтегазовой отрасли после двух лет бурного роста, совершения многочисленных сделок по приобретениям небольших и средних региональных компаний, имеющих свои сети АЗС, сложилась ситуация, когда остро встал вопрос об эффективности использования приобретенных активов. В компании отсутствовал единый подход к оценке эффективности использования АЗС и различных вспомогательных объектов. Соответственно и руководители компании не имели возможности получить оперативную и достоверную информацию об эффективности использования приобретенных активов.

Задача по оценке эффективности использования АЗС в рамках операционной деятельности компании была решена в ходе разработки и стандартизации процессов управления материальным имуществом компании. Все объекты имущества (ОИ), входящие в состав АЗС, баз хранения, транспортных подразделений, были сгруппированы в имущественные комплексы (ИК), которые были необходимы для выполнения определенных цепочек создания ценности (направлений деятельности) в соответствующих регионах.

Для оценки эффективности эксплуатации ИК были определены следующие типовые показатели.

1. Результат по направлению деятельности ЭК/расходы на эксплуатацию, обслуживание и ремонт объектов ИК, на реконструкцию/техническое перевооружение ИК за период + амортизация ИК за период + налоги на имущество, входящее в состав ИК за период.

Примечание. Результат по направлению деятельности ЭК определялся на уровне подразделения, эксплуатирующего конкретный ИК по направлению деятельности. К примеру, таким результатом может быть «объем продаж нефтепродуктов по АЗС и группе технологически связанных с АЗС объектов» для подразделения, эксплуатирующего конкретную АЗС или куст АЗС.

2. Операционная прибыль по направлению деятельности эксплуатирующей компании/среднегодовая величина стоимости ОИ, входящих в состав ИК (по бухгалтерскому балансу).

3. Фактическая производительность ИК/плановая производительность ИК.

К показателям эффективности, которые охватывают либо оба типа ресурсов (преобразуемые и обеспечивающие), либо несколько групп ресурсов одного типа, можно также отнести такие показатели, как:

— маржинальная рентабельность (маржинальная прибыль/переменные издержки);

— рентабельность продукции (операционная прибыль/себестоимость продукции).

Показателями, которые в целом характеризуют эффективность операционной деятельности компании, являются рентабельность совокупных активов компании (прибыль до выплаты процентов и налогов/средняя сумма активов) и рентабельность собственного капитала (прибыль после выплаты налогов/собственный капитал). Причем последний показатель характеризует операционную эффективность компании с точки зрения доходов, которые могут получить акционеры или собственники компании на вложенные в бизнес компании деньги.

Стоит отметить существенно возросшие за последнее десятилетие роль и влияние на операционную эффективность еще одной группы ресурсов – организационных активов компании, которые включают в себя регламенты и процедуры по процессам, как формализованные, так и неформализованные базы знаний компании. Нормативно-методические документы по процессам, шаблоны документов, историческая и аналитическая информация по процессам и проектам при повторном выполнении процессов могут существенно сократить затраты на их выполнение. По аналогии с концепцией кривой опыта, разработанной компанией BCG в 1960 году, можно предположить, что за счет повторного использования организационных активов (ранее разработанных методов, решений, полученного успешного опыта и т. п.) можно достичь сокращения удельных затрат на единицу продукции до 10–30% при удвоении объемов производства.

В заключение статьи хотелось бы представить таблицу 1, в которой обобщены и сгруппированы по двум критериям – по ресурсам и по уровням управления – наиболее распространенные показатели для оценки операционной эффективности.

Маржинальная прибыль – выручка от реализации продукции – переменные (прямые) затраты на производство реализованной продукции. Переменные (прямые) затраты – это оплата сырья, материалов, комплектующих от внешних поставщиков, оплата производственных и эксплуатационных расходов, непосредственно связанных с ростом/уменьшением объема продаж, расходы на заработную плату основного производственного персонала, связанные напрямую также с объемами продаж и т. д. В зависимости от вида бизнеса, к примеру, производство сырья или торговля продовольственными товарами, состав переменных затрат может меняться.

Операционная прибыль – выручка от реализации продукции – (переменные (прямые) затраты на производство реализованной продукции + постоянные затраты). Постоянные затраты – это затраты, не зависящие напрямую от объема реализации. К ним обычно относят управленческие, коммерческие (расходы по реализации) и прочие расходы.

Кривая опыта или эффект кривой опыта (Experience Curve Effect) первоначально был описан Брюсом Хендерсоном (Bruce Henderson), консультантом из известной международной консультационной компании BCG. В 1960 г. Хендерсон обнаружил, что существует определенная зависимость между производственными затратами и увеличением объема производства. С каждым удвоением объема производства затраты на создание добавленной стоимости (включая административные затраты, затраты на маркетинг, дистрибуцию и производство) снижаются на постоянный и предсказуемый процент. В различных отраслях эффект кривой опыта предполагает снижение совокупных затрат в диапазоне от 10 до 30% при каждом удвоении объемов производства. Следует отметить, что в некоторых отраслях, к примеру в сырьевых, этот эффект отсутствует или проявляется в течение ограниченного периода и в существенно меньшем объеме.

Источник: www.lobanov-logist.ru

Как математически оценить эффективность бизнес-операций

Игорь Луценко предлагает формулу, позволяющую понять, при каких условиях процессы, из которых складывается деятельность компании, будут реально выгодными.

Вопросами оценки эффективности бизнес-операций я начал заниматься в середине 1990-х, пытаясь объяснить своим менеджерам принципы определения оптимальных размеров закупаемых партий продукции и ценообразования. Представьте мое удивление, когда я понял, что формулы эффективности не существует. Попытка самостоятельно решить эту проблему привела к развитию теории эффективности.

Недавно прочитал на Executive.ru статью Антона Королева «Эффективность: новая формула». На мой взгляд, ее читатели так и не получили ответ на вопрос: «Как получить количественную оценку эффективности?». Надеюсь, моя публикация поможет в этом разобраться.

Любая целесообразная деятельность человека или функционирование созданных им автоматических процессов связаны с проблемой эффективности. Почему с проблемой? Потому, что, например, автоматизация технологических процессов – это далеко не вершина результативности. Максимальная отдача от оборудования будет только в том случае, если автоматизированные процессы будут работать с максимальной эффективностью.

Но, кто и как будет осуществлять поиск такого режима функционирования, при котором обеспечивается максимальная эффективность? Для автомата нужен четкий алгоритм, а для человека – формула эффективности. Трудно искать черную кошку в темной комнате.

Но, и это не все проблемы. Для реализации принципов эффективного управления необходима возможность выбора. Например, управлять эффективностью электрочайника невозможно, поскольку в нем не предусмотрена возможность регулировки потребляемой мощности, в зависимости от стоимости электроэнергии, и износа нагревателя, в зависимости от потребляемой мощности.

Но электрочайник – это микроорганизм в мире гигантов ресурсопотребления. Именно среди этих гигантов имеются колоссальные потери темпов развития из-за отсутствия возможности выбора максимума эффективности. Например, для повышения эффективности дробильного оборудования на обогатительных фабриках нужно регулировать частоту вращения электропривода. Электропривод там нерегулируемый.

Что это все означает? Это означает, что в ближайшем будущем лидерами темпов развития бизнеса будут те организации, которые первыми освоят новые технологии эффективного управления.

А как же происходит оценка эффективности бизнеса сегодня? Как обычно, все делается в условиях неопределенности. Есть показатели, которые могут в некоторых случаях приблизительно оценить эффективность. Это затраты, доход, прибыль, рентабельность и оборачиваемость.

Конечно, обработка данных с учетом этих показателей дает очень приблизительную оценку результатов работы или функционирования оборудования. Управлять эффективностью бизнес-операций с их помощью очень сложно и получается очень неточно. Но, в некоторых случаях, с помощью этих экономических показателей, можно дать количественную оценку процессам даже без специальной формулы. Все мы представляем себе, что такое эффективность благодаря возможности рейтинговой оценки простых экономических операций. Такая операция может быть охарактеризована тремя параметрами: затраты/расходы, результаты/доходы и время операции.

Так вот, если у двух экономических операций одинаковые затраты и доходы, но отличается время проведения операции, то операция, которая длится по времени меньше, является более эффективной. В таком случае время операции является критерием эффективности. Соответственно, из двух операций, у которых одинаковые затраты и время, эффективней та операция, у которой выше доход.

Здесь критериями эффективности является прибыль или доход. И, наконец, из двух операций, у которых одинаковый доход и время операции, эффективнее та, у которой меньше затраты. Здесь критериями эффективности являются затраты или прибыль.

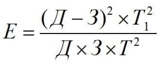

Вроде бы все просто, но исходя из вышеизложенного, показатель эффективности простой экономической операции должен связывать три параметра: затраты (З), доход (Д) и время операции (Т). Именно по этой причине прибыль, рентабельность или затраты никогда не будут полноценными критериями эффективности. Время, как параметр, не входит в затраты или в формулы прибыли и рентабельности.

Да, эти показатели крайне нужны и важны. Их можно и нужно использовать в качестве показателей идентификации операций или процессов. Но, если мы хотим добиваться максимума эффективности, роль каждого показателя должна ограничиваться его «узкой специализацией».

Формула эффективности для оценки простых экономических операций достаточно проста. Используя приведенные выше обозначения, ее можно представить в следующем виде:

Как видно из данной формулы, эффективность – это относительный показатель. Чем выше значение показателя эффективности, тем выгодней исследуемая операция или проект.

Отдельно нужно остановиться на показателе T1. Все дело в том, что эффективность опирается на два процесса. Один из этих процессов находится в прошлом. Это затраты операции, связанные во времени. Второй процесс находится в будущем.

Это прибыль исследуемой операции, которая используется в рамках других операций.

Поскольку в расчетных данных нет информации о будущих операциях, эффективность использования ресурсов рассчитывается, исходя из условной прогностической оценки работы прибыли на условном единичном интервале времени. Поэтому T1 всегда = 1.

Давайте рассмотрим пример решения задачи с помощью предложенной формулы. Предположим, что один из видов продукции предприятия закупается по цене 2000 руб. и реализуется в среднем за пять месяцев с наценкой 100%. Решено повысить эффективность бизнес-операции за счет снижения наценки до уровня 75%. Как должно измениться время операции, чтобы продажи с меньшей наценкой стали выгоднее? Рассчитываем среднюю эффективность существующих операций:

Теперь подставим в формулу эффективности величину дохода 3500 руб. и будем снижать время операции, контролируя тот момент, когда эффективность новой операции превысит результат, полученный нами ранее. Результаты расчетов показывают, что операция будет эффективней в том случае, если среднее время реализации продукции снизится более чем на месяц:

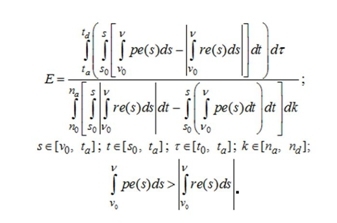

Однако если говорить об операциях с распределенными во времени параметрами, то формула для расчета эффективности экономических операций и проектов, представляет собой уже достаточно сложное интегральное выражение:

Поэтому рассчитывать эффективность практически удобно с использование специальной программы Efficiency. Программа бесплатная и ее можно использовать в своей профессиональной деятельности. Давайте воспользуемся программой, чтобы рассчитать эффективность логистической операции. Исходные данные для расчета следующие.

- Установившаяся практика. Предприятие закупает продукцию партиями в размере 100 единиц по цене 40 руб. за единицу продукции. Стоимость доставки оплачивается за день до отгрузки и составляет 300 руб. Обработка, приемка и предпродажная подготовка занимает один день. Средняя реализация продукции в день составляет 29 единиц. Наценка на продукцию составляет 30%. Это означает, что цена единицы реализованной продукции – 52 руб.

- Новое предложение. Поставщик предлагает закупать продукцию партиями по 200 единиц. При этом он готов снизить цену до 35 руб. за единицу. При этом стоимость доставки возрастает вдвое, а цена реализации продукции не изменяется. Необходимо принять решение о целесообразности изменения условий договора. Поскольку речь идет о количественных параметрах операции, удобно воспользоваться третьим модулем программы, который предусматривает такую возможность.

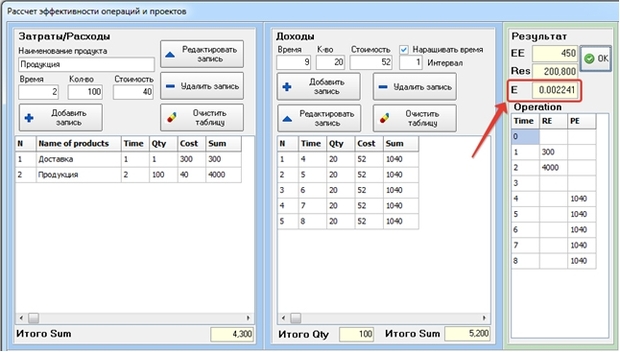

Этап 1. Расчет эффективности операций по данным сложившейся практики

Вначале необходимо определить эффективность операций с учетом уже сложившейся практики. Для этого вводим данные о доставке и данные, связанные с количеством и ценой закупаемой продукции, в таблицу «Затраты/Расходы». Информацию о продажах заносим в таблицу «Доходы» (рисунок 1).

Обратите внимание, что интервал времени может наращиваться автоматически при нажатии на кнопку «Добавить запись», или просто в момент нажатия клавиши «Ввод» при наличии мигающего курсора в ячейке «Стоимость». По окончании процесса ввода данных для получения результата расчета нажимаем кнопку «ОК» вверху справа. Ниже на рисунке вы видите результаты расчета. Нас, конечно, интересует численное значение эффективности операции. Как видим, ее значение 0,002241.

Пример расчета на этапе 1

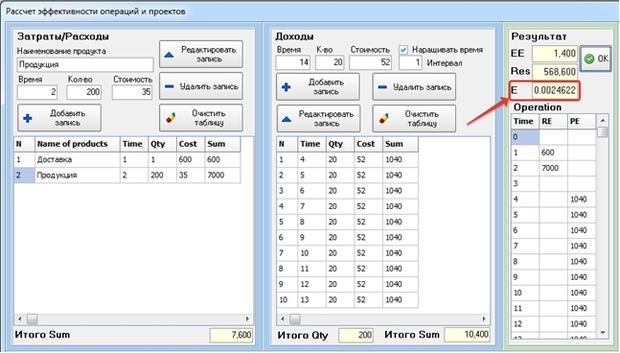

Этап 2. Расчет эффективности операций для возможного развития событий

Теперь нужно ввести данные, которые определяют возможный новый вариант развития событий (рисунок 2). Здесь стоимость доставки 600 руб., объем закупаемой партии продукции – 200 единиц, стоимость единицы продукции – 35 руб. Далее вводим необходимое количество раз ежедневный объем продаж 20 единиц и цену реализации единицы продукции – 52 руб. Нажимаем «ОК» и видим, что операция с предложенными условиями выгодней, поскольку значение эффективности выше – 0,0024622.

Пример расчета на этапе 2

Более высокое значение эффективности означает, что предлагаемые условия работы более выгодные для предприятия.

Конечно, рассмотренный пример несколько упрощает модель операции. Например, каждая последующая операция должна начинаться в момент, когда еще есть остатки предшествующей операции.

Этап 3. Расчет эффективности операций с учетом страхового запаса

Чтобы учитывать влияние переходящих запасов, нужно в начале операции условно принимать часть продукции прошлой операции, а в конце условно передавать партию переходящих (страховых) запасов следующей операции по себестоимости (рисунок 3). Конечно, страховой запас снижает эффективность операции до 0,0012231, но возникновение дефицита снизит ее еще сильнее.

Источник: www.e-xecutive.ru

Операционная эффективность: управление и анализ показателей

Операционная эффективность — это показатель, который измеряет эффективность прибыли, получаемой в зависимости от операционных расходов. Иными словами, это уровень прибыли от используемых денег.

Расчет операционной эффективности важен для любого бизнеса

- 1 Эффективность операционной деятельности

- 2 Эффективность операционного менеджмента

- 3 Операционная эффективность бизнеса

- 4 Управление операционной эффективностью

Эффективность операционной деятельности

Если говорить об инвестиционных рынках, операционная эффективность обычно связана с трансакционными издержками за совершение сделок. Оперативно эффективные транзакции — это транзакции, которые обмениваются с наивысшей маржой. Это означает, что инвестор стремится заплатить самую низкую комиссию, чтобы получить наибольшую прибыль.

Приведем пример, когда комиссия за сделку — фиксированная, и составляет 300 рублей в месяц. Банк ВТБ в своем брокерском обслуживании имеет примерно такие условия. Тогда, покупая акции на 3000 рублей каждый месяц, вам придется платить комиссию в 10% от сделки. Это очень высокий уровень затрат.

Крупный инвестор, покупающий акции на 300 тысяч рублей в месяц, имеет другие расходы. Для него комиссия в 300 рублей составит всего одну десятую долю процента. Таким образом, увеличение оборота дает лучшую операционную эффективность.

Аналогичным образом, компании стремятся получать максимальную валовую прибыль от своей продукции, производя товары с наименьшими затратами. Практически во всех случаях операционная эффективность может быть улучшена за счет эффекта масштаба. Как уже отмечалось выше, на инвестиционных рынках это может означать покупку большего количества инвестиций по фиксированной цене, чтобы уменьшить комиссию за акцию.

Эффективность операционного менеджмента

Рынок эффективен с точки зрения операционной деятельности, когда существуют условия, позволяющие участникам выполнять транзакции и получать услуги по цене, которая справедливо соответствует фактическим затратам, необходимым для их предоставления.

Что это значит? Оперативно эффективные рынки, как правило, являются побочным продуктом конкуренции. Это является существенным фактором, повышающим операционную эффективность для участников. Чем меньше издержек приходится на проведение финансовых операций, тем выгоднее работать инвестору. Вряд ли вам захочется платить брокеру большие комиссии за те операции, которые другой брокер проведет в 2 раза дешевле.

На операционно-эффективные рынки также может влиять регулирование, которое ограничивает сборы для защиты инвесторов от непомерных затрат. Оперативно эффективный рынок также может быть известен как «внутренне эффективный рынок».

Инвестиционные фонды также часто анализируются по их комплексной операционной эффективности менеджмента. Коэффициент расходов фонда является одним из показателей для сравнения операционной эффективности. Факторы, влияющие на соотношение расходов фонда, это:

Для сравнения, фонды с более низким коэффициентом расходов, как правило, можно считать более оперативно эффективными.

Простой график, которому нужно следовать

Операционная эффективность бизнеса

В отношении бизнеса операционную эффективность можно определить как соотношение между результатами, полученными от деятельности компании, и затратами на запуск бизнес-операции. При улучшении эффективности работы отношение производства к затратам улучшается.

Затратами, как правило, являются:

- деньги;

- люди (численность персонала);

- время;

- усилия.

Показателями операционной эффективности можно считать:

- деньги (доход, маржа, наличные);

- новые клиенты;

- лояльность клиентов;

- дифференциация на рынке;

- производство;

- инновации;

- качество;

- скорость и гибкость;

- сложность;

- возможности.

Таким образом, повышение операционной эффективности компании строится на снижении затрат при одновременном улучшении результатов.

Управление операционной эффективностью

Эффективность можно изменять несколькими способами. Для разных компаний подходят разные стратегии управления. Итак, какие же варианты могут быть?

- Снижение расходов для получения того же результата. Этот метод широко распространен в массовом потребительском секторе. К примеру, чем дешевле обходится производство и доставка бензина до потребителя, тем больше прибыли получит нефтяная компания при неизменной цене на конечный продукт. И такая стратегия кажется наиболее правильной, однако не всем она подходит.

- Сохранение расходов для получения лучшего результата. Это работа по оптимизации процессов, направленная на улучшение конечного продукта. При этом используются прежние материалы, человеческие ресурсы и временные затраты.

- Увеличение расходов для достижения ещё более значительного результата. Это модель, свойственная дорогим, элитным брендам. При таком подходе используются более дорогие комплектующие, более качественная индивидуальная работа с клиентами. И это позволяет создавать товары и услуги премиум-сегмента. Что также влечет значительный рост прибыли и других показателей операционной эффективности.

Каждая компания выбирает свою модель управления. Для разных отраслей — разный подход в развитии. Именно поэтому важно иметь отдел операционной эффективности, который занимался бы анализом и улучшением работы компании.

- Главная

- Фундаментальный анализ

Источник: angel-investor.ru