Сбербанк и ВТБ начали использовать QR-код. Система эта не нова: в Китае, например, она используется с 2013 года. В России тоже многие знакомы с QR-кодами. Банкоматы часто предлагают перевести деньги за ЖКХ с их помощью. А скоро с помощью кодов люди начнут платить по-китайски везде.

Лайф рассказывает, почему надо бояться новинки.

Что случилось?

У Сбербанка уже 5 августа стартовал «мягкий» запуск нового платёжного инструмента. Первыми регионами стали Краснодарский край и Санкт-Петербург. В них предприниматели получили возможность принимать платежи через QR-коды. К концу лета ноу-хау должно распространиться по всей России. Совсем недавно же, 19 августа, ВТБ заявил о начале использования аналогичной системы с 1 сентября.

В случае с ВТБ QR-коды будут работать в тестовом режиме: только в одном магазине «Эльдорадо» и «М.Видео» и только в Москве.

А остальные банки?

Внедрение QR-кодов Сбербанком и ВТБ является второй волной реализации Системы быстрых платежей (СБП) — государственного проекта, предложенного Центробанком. Первой волной был запуск мгновенных платежей по номеру телефона в феврале. СБП развивается при участии следующих банков: ВТБ, «Тинькофф», «Альфа», «Райффайзен», «Газпромбанк», Промсвязьбанк, «Росбанк», «Ак Барс», СКБ, QIWI, «Совкомбанк», РНКО, «Юникредит», «Газэнерго», «Открытие» и «Русский стандарт». Можно предположить, что в будущем к ВТБ и Сбербанку присоединятся остальные компании.

Инструкция по пожертвованию через QR-код в мобильном приложении «Сбербанк Онлайн»

Как работает?

Тремя способами. Первый — статический QR-код. В матричный штрихкод, который, как правило, размещается на кассе, «зашивается» информация о лицевом счёте продавца. Отсканировав его с помощью приложения для смартфона, покупатель вводит сумму покупки и жмёт ОК, подтверждая транзакцию.

Второй способ — динамический QR-код. Представляет собой продвинутую версию первого. Помимо информации о счёте предпринимателя в нём шифруется ещё и информация о конкретной покупке — её стоимость. Сканируя свеженапечатанный код с бумажки или же экрана POS-терминала, пользователю не придётся дополнительно вводить что-либо в приложении — сумма будет указана сразу. Требуется лишь подтверждение платежа.

Третий — пользовательский QR-код. Всё то же самое, что и в первых двух случаях, только теперь не продавец генерирует код, а покупатель. С помощью приложения для смартфона. Соответственно, сканирует изображение уже кассир. Посетителю магазина остаётся только подтвердить транзакцию.

Мне и с NFC комфортно — зачем всё это?

Затем, что от появления нового платёжного инструмента выиграют все: и предприниматели, и покупатели. Но сначала поговорим о первых. Ведь в их случае речь идёт не столько об удобстве, сколько об экономии.

Приём к оплате «пластика» для предпринимателей стоит денег. Причём иногда немалых. Само по себе оборудование, тот же POS-терминал, стоит недорого. Однако, чтобы он работал с картами, продавцам приходится платить кредитным организациям за ПО, обслуживание и саму возможность принимать карты. Эта банковская услуга называется эквайринг.

Как принимать ОНЛАЙН платежи от клиентов? | Перевод на карту или оплата по QR-коду? Оплата Сбербанк

Разные организации получают с торговцев разные суммы. Причём не фиксированные, а процент от всех денег, которые предприятие получило с продаж через «пластик». Разброс большой: от 0,5% до 2,5%. Ещё большим процентом кредитные организаторы «придушивают» мелких предпринимателей.

Сетевикам тоже наверняка от эквайринга больно. Если верить Росстату, по итогу 2018 года доля платежей картами в России достигла 48%. То есть, как в том анекдоте, руки в жирку у банкиров остаются примерно после каждой второй транзакции.

QR-коды, как ожидается, эквайринг сделают дешевле. Центробанк планирует, что он будет стоить 0,4% от платежа. Однако реальность пока что далека от фантазий ЦБ. Тот же Сбербанк берёт за платежи по QR-кодам 0,6–1,5%. Карточные платежи обходятся в 1,5–2,5%.

Но я покупатель. Что с QR-кодов поимею я?

В первую очередь улучшенный сервис. Жители провинциальных районов или ходоки по рынкам знают, что у частника днём с огнём не сыщешь терминала. То же касается и мелких городских предпринимателей: ателье, мастерских и не только.

Если же стоимость эквайринга по QR-кодам действительно приблизится к обещанным 0,4%, то наверняка все ипэшники обзаведутся своими счетами, зашифрованными в пиксельную картинку. Ведь она сама по себе не будет стоить ни копейки. В случае со статичным QR-кодом торговцу только и потребуется, что распечатать на принтере штрихкод да приклеить его у кассы.

Упростится и онлайн-шопинг. В идеале вместо формы для банковской карты, заполнение которой всегда утомляет, каждый онлайн-магазин начнёт предлагать QR-код. Отсканировал, заплатил, ждёшь посылку.

Закончатся мытарства некоторых фантов Xiaomi. Напомним, что очень много смартфонов этой компании (да и недорогие модели других вендоров) не оборудованы NFC. С QR-кодами достаточно иметь любой Android-смартфон. Лишь бы камера была. Впрочем, для пользовательских QR-кодов не нужна и она.

Но не может же быть настолько всё хорошо. Есть подводные камни?

Может быть и лучше. В Китае, где банковские QR-коды появились ещё в 2013 году, нередко для покупки чего-либо и вовсе не нужен продавец. Например, проезд в китайском общественном транспорте давно оплачивается с помощью QR-кодов. Без контролёров или аналогов «Тройки». Аренда велосипедов и самокатов работает по той же схеме.

Вендинговые аппараты — тоже.

Но есть у такой массовости и недостатки. Первая и самая большая проблема QR-кодов в том, что человек никогда наперёд не знает, что в них зашифровано. Поэтому считывание случайного кода может обернуться проблемой. «Сканируя QR-код, вы даже не догадываетесь, с каким сервером вы свяжетесь.

Вы легко можете попасть на сайт, который попытается установить зловредное ПО на ваш смартфон», — считает Мэтью Грин, учёный-информатик из американского Университета Джона Хопкинса. В 2017 году на Национальном народном конгрессе в Пекине компания iFlytek выступила с заявлением о том, что более 23% вирусов и троянов в Китае распространяются именно через коды.

Из этого вытекает вторая уязвимость системы: непроверенный QR-код может подсунуть ложный банковский счёт. В Китае такое случается сплошь и рядом. Те же велосипедисты нередко сканируют код злоумышленника на привычном месте и переводят привычные 43 доллара (столько стоит залог и аренда) аферистам. В 2017 году подменой кодов злоумышленники украли более 90 миллионов юаней (14,5 миллиона долларов). Не сообщается, за какой период было награблено состояние, но известно, что статистика касается только города Гуанчжоу.

Источник: life.ru

Сбербанк подарил бесконтактную оплату всем смартфонам без NFC. Как пользоваться?

Вместе с очередным обновлением приложения «Сбербанк.Онлайн» клиенты банка получили доступ к новой функции, которую обещали давно, — оплате с помощью QR-кодов. А это значит, что оплачивать покупки бесконтактно теперь смогут владельцы смартфонов без NFC. Что же такое QR-коды, и как ими пользоваться?

Как оплачивать с помощью QR-кодов

QR-код — это двумерный штрихкод, в котором зашифрована какая-либо информация. В данном случае, необходимая для спасания средств с банковского счета. Оплата с помощью QR-кодов может происходить по двум сценариям.

В первом случае QR-код генерирует сам покупатель. Для этого нужно:

- Запустить приложение «Сбербанк.Онлайн».

- Выбрать одну из привязанных банковских карт.

- Перейти в пункт «Настройки» —> «Оплата QR-кодом».

- Выбрать пункт «Оплатить» и показать сгенерированный QR-код продавцу для сканирования и оплаты покупки.

Во втором случае QR-код генерирует продавец. Делаем все то же самое, что и в предыдущем алгоритме, но вместо «Оплатить» в последнем пункте нужно выбрать «Сканировать». Сканируете QR-код, например для быстрой оплаты ЖКХ, и подтверждаете платеж.

Преимущества оплаты

Оплата c помощью QR-кодов многим может показаться непривычной, однако у этого способа есть много преимуществ:

- Быстрота. Платежи через QR-коды проходят практически мгновенно, к тому же вы избавлены от необходимости вводить PIN-код для подтверждения платежа.

- Доступность. Бесконтактная оплата с помощью QR-кодов доступна даже владельцам простеньких смартфонов без NFC.

- Безопасность. QR-коды достаточно надежны — для их использования необходимо логиниться в приложение Сбербанка с помощью сканера пальцев или пароля, а перед глазами всегда есть полная информация о переводе, так что всегда можно проверить сумму перед подтверждением. К тому же смартфон не нужно подносить к терминалу оплаты.

Стоит ли пользоваться

Владельцы смартфонов с NFC вряд ли захотят перейти с привычного способа оплаты на QR-коды, а вот обладатели устройств без подобного чипа наконец избавятся от необходимости носить с собой карты и наличку. Но больше всего от введения QR выиграют предприниматели, держащие мелкие торговые точки, — терминалы оплаты для них слишком дороги, поэтому в ходу там была исключительно наличка. А вот устройство для сканирования QR-кодов довольно дешевое, да и комиссия, которую должен платить предприниматель за подобные транзакции, гораздо меньше. Удобно это и для их клиентов, они смогут платить через смартфон там, где раньше принимали исключительно наличные.

QR-коды стали не единственным нововведением от «Сбербанка». Финансовая организация запустила собственный платежный сервис SberPay, который составит конкуренцию Google Pay и Apple Pay. Владельцы смартфонов на Android и карт Visa уже могут опробовать новый сервис, он интегрирован прямо в приложение «Сбербанк.Онлайн».

Источник: geekville.ru

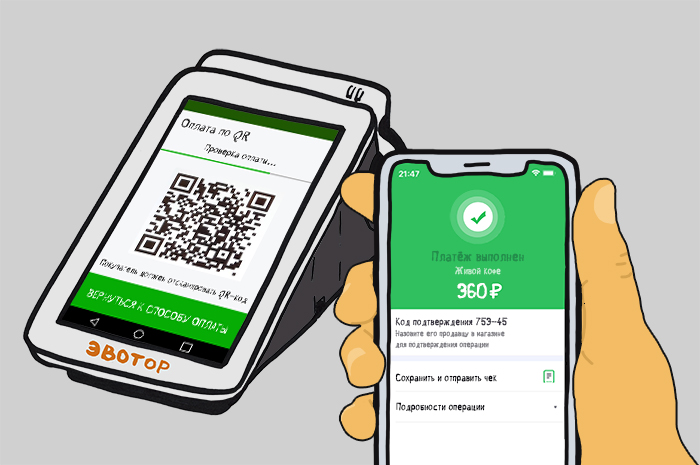

Оплата по QR коду через Сбербанк Онлайн

Теперь покупки в магазинах можно оплачивать простым нажатием нескольких кнопок, никаких банковских карт или длительных переводов, все максимально просто и удобно. Необходимо всего лишь отсканировать код и подтвердить проведение оплаты по QR коду Сбербанк онлайн в открывшемся приложении. Функционал сервиса позволяет нескольким кассирам использовать одну учетную запись, а также получать коды на несколько магазинов.

Несколько причин выбрать «SberPay QR»

- Комиссия зависит не от оборота, а от сферы деятельности (минимальная ставка составляет 1%).

- Предприниматель ничего не платит за обслуживание, не приобретает дополнительное оборудование или ПО.

- Расчет с клиентом занимает минимум времени, а также исключает любой человеческий фактор (ошибка при вводе номера и т.д.).

- Безналичные платежи увеличивают количество продаж.

- Любой пользователь «Сбербанк Онлайн» может приобрести товары или услуги с помощью кода.

- Оплата по QR Сбербанк позволяет внедрить бесконтактную оплату в точках, где эквайринг невозможен: рынки, салоны красоты, пункты быстрого обслуживания и т.д.

Насколько безопасны бесконтактные платежи?

Оплата по QR коду Сбербанк онлайн удобный и совершенно безопасный способ осуществления расчетов, поскольку клиенту не нужно использовать пластиковую карту. Сканируя код товара, он видит, какую покупку оплачивает и кому отправляет перевод. Если операция прошла успешно, покупатель и продавец получат соответствующие уведомления в течение нескольких секунд. Электронный чек всегда можно найти в истории платежей, тогда как бумажный легко потерять.

Источник: evotor.pro