Освобождение от уплаты налогов за II квартал 2020 года — это одна из мер поддержки малого и среднего бизнеса в период пандемии коронавируса. Но получить такую льготу смогут не все.

Кому разрешили не платить

Федеральный закон от 08.06.2020 №172-ФЗ — закон о списании налогов за II квартал 2020 года — вступил в силу с момента официального опубликования. По нему антикризисную льготу предоставили:

- компаниям из реестра МСП и ИП, которые ведут деятельность в пострадавших отраслях экономики, утвержденных Постановлением Правительства РФ от 03.04.2020 №434. В этом документе вы найдете ОКВЭД для списания налогов за II квартал 2020 года: после принятия последних поправок в конце июня их уже почти 50;

- юридическим лицам из реестра социально ориентированных некоммерческих организаций, который формирует Минэкономразвития;

- централизованным религиозным организациям;

- некоторым наиболее пострадавшим от пандемии некоммерческим организациям.

Рекомендации от КонсультантПлюс (бесплатный доступ)

ТОП 10 льгот для бизнеса. Как выжить в кризис

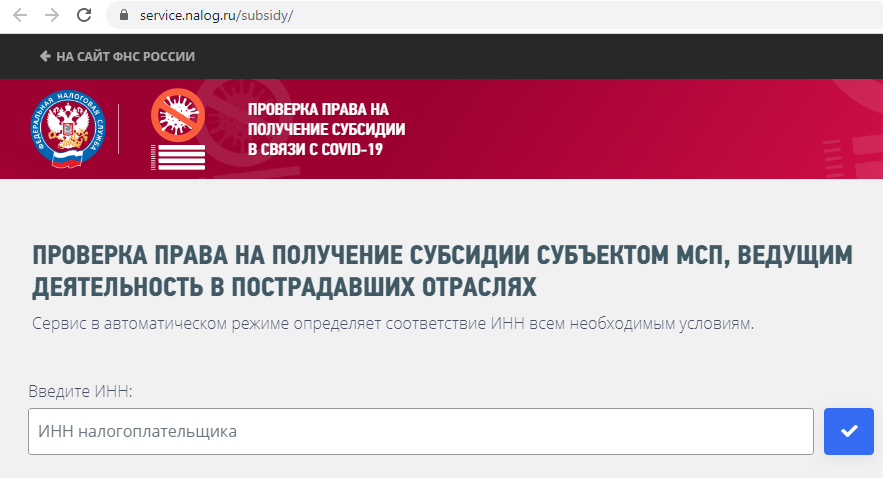

Чтобы проверить, распространяется ли постановление об освобождении от налогов во II квартале 2020 года на ваш бизнес, воспользуйтесь специальным сервисом ФНС России. Введя только ИНН, вы узнаете, сможете ли не платить страховые взносы и налоговые сборы.

Если вы найдете себя в списке компаний или ИП, которым предоставят освобождение, не забудьте вовремя сдать декларации. Обязанность своевременно и корректно отчитываться никто не отменял.

Какие суммы спишут

Поскольку послабление предусмотрено не для всего бизнеса, обнуление налогов за II квартал в связи с коронавирусом не смогли ввести в отношении всех обязательных платежей. Компаниям и ИП разрешили не платить:

Вид налога или сбора

- ежемесячные авансовые платежи за II квартал 2020 г.;

- авансовые платежи за апрель — июнь 2020 г. за минусом ранее начисленных авансовых платежей за 3 месяца;

- авансовые платежи за первое полугодие минус ранее начисленные суммы авансовых платежей за I квартал.

Суммы за апрель — июнь

Суммы за II квартал

Авансовый платеж за полугодие 2020 года

Авансовый платеж за полугодие 2020 г., уменьшенный на авансовый платеж за I квартал

НДФЛ, который платят ИП

Налоги и авансовые платежи за период с 1 апреля по 30 июня, но только по тем объектам, которые используются или предназначены для использования в предпринимательской или уставной деятельности

На имущество физлиц

На имущество юрлиц

Налог и авансовые платежи за апрель — июнь

Суммы за календарные дни действия патента, которые приходятся на апрель — июнь

Помимо этого, для ИП и организаций из наиболее пострадавших сфер предусмотрена отмена страховых взносов на 3 месяца, точнее — нулевой тариф для взносов в отношении выплат физлицам, начисленных в период с апреля по июнь.

Освобождение не затрагивает НДС, налог на игорный бизнес и НДФЛ за сотрудников. Не забудьте вовремя рассчитать и перечислить их.

Принятые льготы для московского бизнеса из-за коронавируса

Если у индивидуального предпринимателя нет работников, отмена страховых взносов для малого бизнеса для него превратится в вычет в размере действующего федерального МРОТ – 12130 рублей. Благодаря ему фиксированный взнос ИП за себя в текущем году снизится до 20 318 рублей.

Как получить освобождение

Никакие заявления ни ИП, ни юридическим лицам подавать не придется, налоговики сами определят, кому положено списание сумм и в каком размере. Но если вы уверены, что льгота вам положена, но про вас почему-то забыли, обратитесь в инспекцию по местонахождению (жительства) либо через личный кабинет налогоплательщика.

Возврат уплаченных сумм самозанятым гражданам

Физическим лицам, которые в 2019 году уплачивали налог на профессиональный доход (НПД), власти пообещали возврат налогов за 2019 год для ИП в связи с коронавирусом независимо от сферы деятельности. На основании Постановления Правительства РФ от 29.05.2020 №783, которым регламентированы правила возврата, ФНС перечислит деньги в беззаявительном порядке на привязанные банковские счета самозанятых. Если вы до сих пор не получили денежные средства, проверьте, возможно, они пошли на погашение задолженностей.

Помимо возврата уплаченной в прошлом году суммы, самозанятые получат налоговый капитал на сумму 12 130 рублей на уплату НПД в текущем году. Деньги перечислят дополнительно к стандартному вычету в 10 000 рублей тем, кто зарегистрировался и работает в качестве плательщика НПД в прошлом или текущем году.

Источник: ppt.ru

Налоговые льготы в связи с коронавирусом

С целью поддержки предпринимательства Правительство разработало ряд экстренных мер, направленных на снижение для компаний экономической нагрузки, в том числе налоговой. Льготы для бизнеса в связи с коронавирусом призваны смягчить ухудшающееся положение организаций и ИП. Новые законы уже опубликованы и вступили в силу. Расскажем о том, кто ими сможет воспользоваться.

Кому предоставили льготы по налогам в связи с коронавирусом

Большинство налоговых льгот в связи с коронавирусом предоставлены предприятиям и ИП малого и среднего бизнеса, занимающимся деятельностью в отраслях, которые признаны особенно пострадавшими. Некоторые изменения в законодательстве, например, о приостановлении налоговых проверок, относятся ко всем хозсубъектам.

Отсрочка по уплате налогов

Рассрочки и отсрочки по налоговым платежам были разрешены налоговым законодательством и раньше (ст. 64 НК РФ), но автоматически они не предоставлялись. Каждый случай рассматривался отдельно, и получить одобрение было довольно сложно. ИП и компании, в том числе крупный бизнес, вправе и в настоящее время запросить отсрочку или рассрочку по ст. 64 НК РФ.

Возможно, что из-за сложившейся ситуации получить ее будет проще.

Налоговые льготы из-за коронавируса, введенные постановлением Правительства РФ № 409 от 02.04.2020 г., позволят воспользоваться отсрочками при уплате обязательных платежей тем ИП и организациям, основная деятельность которых относится к наиболее пострадавшим от коронавируса отраслям, при условии, что они включены в Реестр малых и средних предприятий (МСП) по состоянию на 01.03.2020г. Никаких заявлений при этом подавать не надо.

Также на 6 месяцев увеличены предельные сроки по направлению налоговиками требований об уплате налогов, страхвзносов, пеней, штрафов и принятию решений об их взыскании, и требований ФСС по уплате взносов на «травматизм».

Кому и на какой срок автоматически отодвинули сроки уплаты налогов – смотрите в таблице.

Таблица 1. Сроки уплаты налогов

Налог

Срок продления

Для кого действует перенос срока уплаты

Налог на прибыль организаций за 2019 год

ИП и компании, относящиеся к микропредприятиям, малым и средним предприятиям, включенные в Реестр МСП по состоянию на 01.03.2020 г., деятельность которых относится к отраслям, наиболее пострадавшим от коронавируса (согласно коду ОКВЭД по основной деятельности, указанному в ЕГРЮЛ/ЕГРИП на 01.03.2020г.)

Единый сельхозналог за 2019 год

Единый налог при УСН за 2019 год

НДФЛ, уплачиваемый ИП за себя (п. 6 ст. 227 НК РФ) за 2019 год

Все налоги (за исключением НДС, налога на профессиональный доход, налогов, уплачиваемых в качестве налогового агента) и авансовые платежи по налогам за:

- март и I квартал 2020 г.

- за апрель — июнь, за II квартал и первое полугодие 2020 г.

Налог, уплачиваемый в связи с применением патентной системы налогообложения, срок уплаты которого приходится на II квартал 2020 г.

Авансовые платежи (если установлены законами субъектов РФ) по транспортному налогу, налогу на имущество организаций, земельному налогу за:

- I квартал 2020 г.

- II квартал 2020 г.

- не позднее 30 октября 2020 г.

- не позднее 30 декабря 2020 г.

Продлять сроки уплаты по НДС, налогу на самозанятых (НПД), НДФЛ, уплачиваемому за физлиц, Правительство не стало.

Новые правила предоставления налоговой отсрочки пострадавшим и крупным компаниям

Постановлением № 409 от 02.04.2020 также введены особые Правила по налоговым отсрочкам, заявление по которым может быть подано не позже 1 декабря 2020г. К кому они относятся:

- компании, в том числе ИП, работающие в отраслях, наиболее пострадавших от пандемии (принадлежность к отрасли определяется по основному коду ОКВЭД);

- стратегические организации;

- системообразующие и градообразующие предприятия.

Отсрочка может предоставляться по налогам (кроме НДПИ и акцизов) и страховым взносам, по которым срок уплаты наступил в 2020 году. Пени за период отсрочки не начисляются.

Условия получения предполагают наличие хотя бы одного из показателей:

- снижение более чем на 10% доходов, выручки или доходов от реализации по операциям, облагаемых НДС по «нулевой» ставке;

- наличие убытка в 2020 г. по налогу на прибыль (при условии, что в 2019 убытка не было).

При расчете снижения размера дохода учитывают показатели за квартал, который предшествует кварталу подачи заявления об отсрочке, и сравнивают с аналогичным периодом 2019 года

Для компаний, созданных в 2019 г.:

- сравниваются показатели периода, за который запрашивается отсрочка, с двумя предшествующими кварталами;

- убыток определяют по декларации за предыдущий квартал;

- снижение облагаемых операций по нулевой ставке НДС учитывается, если общий объем таких сделок более 50%.

Отсрочка представляется с учетом положений ст. 61-64 НК РФ об отсрочке в связи с обстоятельствами непреодолимой силы, и может быть предоставлена на срок от 3-х месяцев до 1 года, в зависимости от уровня снижения доходов.

Льготы по страховым взносам

С 1 апреля 2020 г. при начислении страховых взносов с суммы ежемесячного заработка свыше МРОТ снижаются страховые тарифы — с 30 до 15 %. На доход в рамках МРОТ взносы исчисляют по общему тарифу 30% (закон № 102-ФЗ от 01.04.2020). Эта мера распространяется на всех страхователей.

Льготы малому бизнесу в связи с коронавирусом коснулись и уплаты страховых взносов.

Микропредприятиям, включенным в Реестр МСП и относящимся к наиболее пострадавшим от коронавируса отраслям, предоставлена отсрочка по уплате страховых взносов. Сроки перечисления страхвзносов зависят от периода их начисления.

Новые сроки уплаты отражены в таблице

Таблица 2. Сроки уплаты страховых взносов

Плательщики

Период начисления взносов

На какой срок предоставляется отсрочка уплаты

Микропредприятия, включенные в Реестр МСП по состоянию на 01.03.2020 г., деятельность которых относится к отраслям, наиболее пострадавшим от коронавируса (согласно коду ОКВЭД по основной деятельности, указанному в ЕГРЮЛ/ЕГРИП на 01.03.2020г.), в т.ч.:

ИП и компании по взносам с выплат в пользу физлиц (включая взносы на «травматизм»)

март 2020 — май 2020

июнь 2020 – июль 2020

Индивидуальные предприниматели по взносам «за себя» с суммы доходов свыше 300 тыс. руб.

Арендные платежи

Сначала льготы по аренде из-за коронавируса были предоставлены только субъектам малого и среднего бизнеса, арендующим федеральное имущество (в некоторых регионах – арендаторам государственного и муниципального имущества). Уплату платежей можно было перенести на 2021 г. на основании заключенного допсоглашения.

Закон № 98-ФЗ от 01.04.2020 и Постановление Правительства № 439 от 03.04.2020 г. ввели новые льготы и правила для сторон арендных отношений, в т.ч. по частной недвижимости. Они действуют в отношении договоров, заключенных до введения в действия законом субъекта РФ режима повышенной готовности или ЧС.

Льготы вовремя коронавируса арендаторам

Касаются новые льготы всех арендаторов, деятельность которых относится к сферам, наиболее пострадавшим от пандемии (за исключением аренды жилых помещений). Что предусматривается:

- обязанность арендодателя заключить допсоглашение об отсрочке арендной платы в течение 30 дней после обращения к нему арендатора;

- если в связи с режимом повышенной готовности или ЧС арендатор не может использовать помещение по назначению, он вправе попросить о снижении размера арендной платы;

- 100%-ная отсрочка по платежам во время действия в регионе режима повышенной готовности или ЧС;

- после завершения такого режима – 50%-ная отсрочка до 01.10.2020 г.;

- штрафы, проценты за пользование чужими денежными средствами в период отсрочки не начисляются;

- погашать задолженность нужно будет в период с 01.01.2021 до 01.01.2023 равномерными платежами, не превышающими 50%-ный размер арендной платы, не чаще 1 раза в месяц.

Коммунальные платежи, если арендодатель не освобождается от них при ЧС, вносятся в полном объеме, отсрочка на них не распространяется.

Льготы арендодателям в связи с коронавирусом

Так как постановление рекомендует местным органам власти установить льготы по налогам из-за коронавируса арендодателям, заключившим допсоглашения об отсрочке, велика вероятность, что в ближайшее время власти субъектов примут соответствующие нормативные акты. Снижение каких налогов предусматривается:

- на имущество организаций;

- на имущество физлиц;

- земельный налог.

В постановлении сказано и о возможности снижения арендной платы за землю на период предоставления отсрочки.

Налоговые проверки

Налоговые льготы бизнесу из-за коронавируса коснулись правил проведения проверок. Что предусматривается Постановлением № 409 от 02.04.2020:

- включительно до 31.05.2020 отменяется назначение выездных налоговых проверок и проверки между взаимозависимыми лицами;

- уже назначенные проверки приостанавливаются до 31.05.2020 включительно;

- приостанавливаются проверки в отношении соблюдения требований валютного законодательства, за исключением тех, по которым до 01.06.2020 истекает срок давности.

Также налоговики до 31 мая включительно не будут блокировать расчетные счета.

Штрафы и пени

Правительство предоставило льготы из-за коронавируса по штрафам и пеням.

Новые правила п. 7 Постановления № 409 предусматривают:

- неприменение штрафов по ст. 126 НК РФ за непредставление налоговикам в срок документов в период с 01 марта по 31 мая 2020 г. (включительно);

- также с 01 марта по 31 мая не будут применяться штрафы по ст. 26.31 закона № 125-ФЗ от 24.07.1998 за непредставление документов по по страхвзносам на «травматизм» в ФСС.

Кроме указанных льгот, из-за коронавируса были перенесены и сроки подачи большинства деклараций и отчетов.

В регионах могут быть приняты свои, дополнительные меры поддержки. Кому из налогоплательщиков и на какой срок они предоставлены – следует уточнять, обратившись к нормативным актам субъекта РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Налоговая отсрочка для ИП и ООО из-за коронавируса

Отсрочка уплаты налогов при коронавирусе предоставляется:

- организациям и ИП, состоящим в реестре МСП, основной ОКВЭД которых есть в списке «пострадавших»;

- КНП, системообразующим, градообразующим и стратегическим компаниям.

Налоговые каникулы действуют до конца 2020 года.

Поддержка во время второй волны коронавируса

Весенние меры продлят до конца 2022 года. Об этом объявил Владимир Путин. Правительство посчитало, что действия, предпринятые весной, оказались «эффективными и своевременными» и помогли смягчить экономический спад. Но бизнес из пострадавших отраслей экономики, особенно МСП, все еще нуждается в помощи. Поэтому государство продолжит в этом году поддерживать малый бизнес из-за коронавируса, но не в таком объеме, как весной.

Уже подписано постановление № 1791 от 07.11.2020 о внесении изменений в постановление № 409 от 02.04.2020 об отсрочках по налогам, авансовым платежам и страховым взносам для представителей МСП и ИП из пострадавших отраслей.

Налоговые каникулы будут действовать еще два месяца (до 31.12.202) для:

- туристического и гостиничного бизнеса;

- организаторов конференций и выставок;

- сферы культуры и спорта;

- развлекательной индустрии;

- общественного питания.

Это не единственные изменения из-за второй волны коронавируса. Роспотребнадзор опубликовал новые рекомендации, а регионы вводят ограничения. Правила меняются буквально каждый день. Бесплатно отслеживайте изменения с помощью специального обзора в КонсультантПлюс. На одной странице собраны все ограничения, меры поддержки и рекомендации на период пандемии.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Что собой представляет рассрочка

Правительство в постановлении №409 от 02.04.2020 решило поддержать бизнес двумя способами: переносом сроков сдачи и отсрочкой платежей по налогам.

Перенос сроков автоматически продлевает период уплаты некоторых видов налогов для малого и среднего бизнеса из пострадавших отраслей. В этом случае никаких заявлений в налоговые органы подавать не нужно: сроки сдвинут без участия налогоплательщиков.

Предоставление отсрочки и рассрочки по налоговым обязательствам — это мера поддержки индивидуального характера. Чтобы ей воспользоваться, необходимо подать заявление в ФНС. Дают налоговую отсрочку малому бизнесу в связи с коронавирусом на срок от 3 месяцев до 1 года.

| Причина | Максимально возможный период отсрочки | |||

| 1 год | 9 мес. | полгода | 3 мес. | |

| Доходы организации снизились более чем на | 50% | 30% | 20% | для всех остальных случаев |

| Компания понесла убытки при одновременном уменьшении доходов более чем на | 30% | 20% | – | |

| Снижение доходов произошло у стратегической, системообразующей, градообразующей организации или у компании, реализующей социально значимые блага, или у компании — крупнейшего налогоплательщика более чем на | 30% | 20% | 10% | |

Рассрочка позволяет уплачивать налоги и взносы не одной суммой, а постепенно.

| Обычным организациям из списка МСП, если их доходы снизились более чем на 50% либо они понесли убытки при снижении доходов более чем на 30% | до трех лет |

| Стратегическим, системообразующим, градообразующим компаниям или КНП, если их доходы снизились от 30 до 50% | от трех до пяти лет |

Рассрочка предоставляется по предварительно согласованному графику платежей. В этом документе надо зафиксировать, что компания перечисляет деньги как минимум раз в месяц равными долями. Период, на который организация хочет рассрочить уплату, указывают в заявлении.

На какие налоги дали отсрочку 6 месяцев и более: на все, которые требуется уплатить в 2020 году, в том числе авансовые платежи. Это касается региональных и местных налогов и взносов, а также взносов «на травматизм».

Есть исключения — рассрочка и отсрочка налоговых платежей из-за коронавируса не предоставляется:

- по акцизным платежам;

- по налогу на добычу полезных ископаемых;

- по налогам, уплачиваемым налоговыми агентами;

- по страховым взносам в отношении сумм при формировании средств для финансирования накопительной пенсии;

- по налогу на дополнительный доход от добычи углеводородного сырья и НДС поддержка предусмотрена только для компаний из «самых пострадавших» отраслей (ПП РФ №570 от 24.04.2020).

На период коронавируса в госзакупках действуют специальные правила. Используйте бесплатно обзоры и инструкции от экспертов КонсультантПлюс, чтобы правильно проводить или участвовать в закупках по 44-ФЗ.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Кто на нее вправе претендовать, кому рассрочку не дадут

Предоставляется отсрочка на 6 месяцев для малого бизнеса и среднего бизнеса организациям и ИП, включенным в реестр МСП на 1 марта 2020 года. На портале ФНС действует специальный сервис для проверки, имеет ли конкретная организация или ИП право на поддержку в связи с короновирусом.

Второе условие для компании — присутствовать в перечне пострадавших отраслей. Коды ОКВЭД, по которым предоставляется отсрочка, перечислены в ПП РФ №434 от 03.04.2020. Код из «пострадавшего» списка указывается в ЕГРЮЛ/ЕГРИП организации как основной код, действующий на 01 марта 2020 года.

Кому положена отсрочка

Авиаперевозки, аэропортовая деятельность, автоперевозки

Деятельность прочего сухопутного пассажирского транспорта

Деятельность автомобильного грузового транспорта и услуги по перевозкам

Деятельность пассажирского воздушного транспорта

Деятельность грузового воздушного транспорта

Деятельность автовокзалов и автостанций

Деятельность вспомогательная, связанная с воздушным транспортом

Культура, организация досуга и развлечений

Деятельность творческая, деятельность в области искусства и организации развлечений

Деятельность в области демонстрации кинофильмов

Производство изделий народных художественных промыслов

Физкультурно-оздоровительная деятельность и спорт

Деятельность в области спорта, отдыха и развлечений

Деятельность санаторно-курортных организаций

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

Гостиничный бизнес

Деятельность по предоставлению мест для временного проживания

Общественное питание

Деятельность по предоставлению продуктов питания и напитков

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений

Образование дополнительное детей и взрослых

Предоставление услуг по дневному уходу за детьми

Деятельность по организации конференций и выставок

Деятельность по организации конференций и выставок

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты)

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения

Стирка и химическая чистка текстильных и меховых изделий

Предоставление услуг парикмахерскими и салонами красоты

Деятельность в области здравоохранения

Розничная торговля непродовольственными товарами

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая

Торговля розничная автомобильными деталями, узлами и принадлежностями

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая

Торговля розничная прочая в неспециализированных магазинах

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах

Торговля розничная прочими бытовыми изделиями в специализированных магазинах

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах

Торговля розничная прочими товарами в специализированных магазинах

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами

Деятельность по осуществлению торговли через автоматы

Кроме этого, поддержку получат системообразующие, градообразующие и стратегические компании, если их деятельность пострадала от кризиса.

Воспользоваться мерой не получится:

- компаниям, входящим в консолидированную группу налогоплательщиков, — в отношении налога на прибыль;

- если на руководителя организации или ИП заведено уголовное дело за преступление в сфере налогообложения;

- если руководитель компании или ИП собирается выехать на ПМЖ за пределы РФ;

- если у налоговой службы есть основания полагать, что организация воспользуется поддержкой для сокрытия имущества.

Какие есть условия для получения отсрочки

Также при рассмотрении заявки на рассрочку или отсрочку ФНС учитывает финансовые показатели организации. Поддержка не положена, если доходы организации в прошлом квартале снизились на 10% и меньше по сравнению с таким же периодом прошлого года. Если компания начала деятельность в 2019 году, то для сравнения берут информацию за два квартала до подачи заявления. При регистрации в 2020 году отсрочка по налогам для ООО или ИП не положена.

Есть несколько способов определения доходов (ПП №409):

- доходы считаются в целом;

- принимают во внимание только доходы, полученные от реализации товаров, работ, услуг;

- круг операций сужают и учитывают только доходы от реализации благ, облагаемых НДС по ставке 0%, — когда доля такой реализации составляет более 50% от общего объема.

Данные для расчета берутся из деклараций по налогу на прибыль и НДС.

Еще один вариант определения права на господдержку — компания на ОСНО по итогам отчетных периодов в 2020 году начинает получать убытки, а в предыдущей декларации их не было.

Получить отсрочку по ЕНВД для малого бизнеса не получится, так как «вмененщики» платят фиксированную сумму, не зависящую от реального дохода. Для компаний, применяющих ЕНВД, единственный способ снизить нагрузку по налогам — это временно сняться с учета.

Куда обращаться за рассрочкой по налогам

Для получения поддержки надо в срок до 1 декабря 2020 года обратиться в свое отделение ФНС с документами:

- заявлением;

- обязательством по соблюдению условий рассрочки или отсрочки по налогам в связи с коронавирусом;

- графиком погашения задолженности, если планируется получать рассрочку более чем на полгода.

Если отчеты и декларации уже поданы в налоговую службу, то прилагать их не надо. А если в заявлении присутствуют сведения из деклараций, ранее не сданных (в том числе по причине переноса сроков), то их прикладывают к заявлению. Иначе ФНС не станет рассматривать заявление до тех пор, пока организация не подаст декларацию. Исключением являются отсрочка по УСН за 2019 год и авансовым платежам по этому налогу, таким налогоплательщикам ФНС верит на слово.

При получении отсрочки более чем на 6 месяцев компания предоставляет банковскую гарантию или поручительство. Третий вариант — передача в залог недвижимого имущества с кадастровой стоимостью больше суммы заложенности.

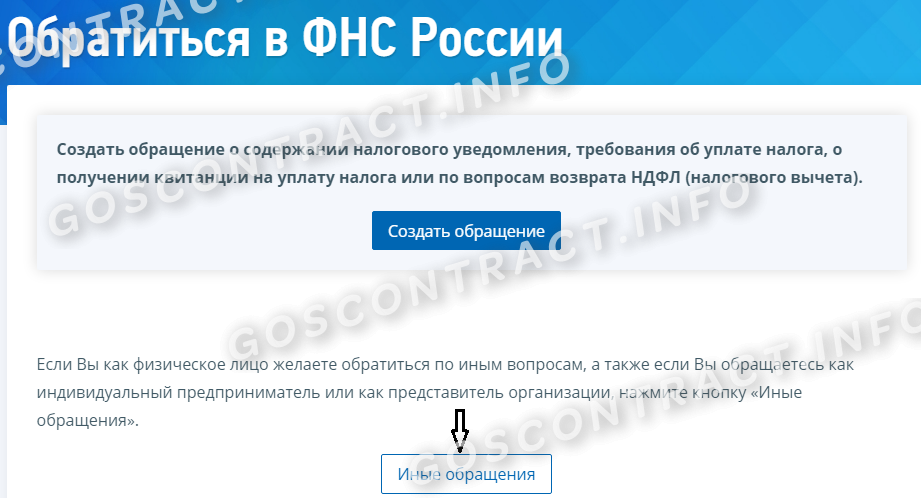

Заявление и приложения к нему направляются в налоговую службу в бумажном виде по почте или курьером. Еще один вариант для подачи — использовать сервис «Обратиться в ФНС России».

Представитель организации прикладывает к обращению заявление, обязательство и график в отсканированном виде. Документы, относящиеся к обеспечению, сдаются исключительно на бумажном носителе. Налоговая служба должна рассмотреть заявку в течение 30 рабочих дней с момента ее регистрации.

Для получения отсрочки или рассрочки по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний следует обращаться не в налоговую инспекцию, а в Фонд социального страхования РФ.

Коротко об авторе статьи

Жарова Вера

В 2002 году закончила УлГТУ по специальности «Информационные системы в экономике». В 2006 году закончила МГИУ по специальности «Юриспруденция». С 2001 по 2016 год работала консультантом 1С. С 2016 года пишу статьи, веду курсы.

Источник: goscontract.info