Способность какого-либо актива преобразовываться в денежные средства, или ликвидность, – один из наиболее существенных показателей эффективности деятельности компании. Ведь именно он определяет, способно ли предприятие своевременно и полностью рассчитываться по своим обязательствам. Ликвидность предприятия подразумевает полную его платежеспособность, постоянное равенство величины обязательств и ликвидных средств (тех самых активов, которые могут быть использованы для погашения задолженности).

Анализ ликвидности предприятия

В основе анализа лежит сравнение средств по активу с обязательствами по пассиву. Первые рассматриваются в аспекте ликвидности, вторые – срочности оплаты. По скорости конвертирования в Деньги активы делятся на:

• Высоколиквидные (А1): наличные в кассе, средства на расчетных счетах, краткосрочные финансовые инвестиции.

• Быстрореализуемые, или ликвидные (А2): дебиторская задолженность, платежи по которой должны быть реализованы в течение 12 месяцев.

Ликвидность — это что такое простыми словами + примеры ликвидности акции, облигации, денег банка

• Медленнореализуемые, или низколиквидные(А3): запасы, НДС, дебиторская задолженность, платежи по которой должны быть реализованы через 12 месяцев и больше, другие оборотные активы.

• Труднореализуемые и практические неликвидные (А4): активы, необходимые для использования в хозяйственной деятельности.

По степени срочности оплаты пассивы группируются:

• Наиболее срочные обязательства (П1): кредиторская задолженность, расчеты по дивидендам и пр.

• Краткосрочные пассивы (П2): краткосрочные кредиты, займы.

• Долгосрочные пассивы (П3): долгосрочные кредиты и займы.

• Постоянные пассивы (П4): собственный акционерный капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если выполняются неравенства:

Оценка ликвидности предприятия

При оценке кредитоспособности компании используют следующие показатели:

- Коэффициент общей (текущей) ликвидности

- Коэффициент срочной (критической) ликвидности

По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. В России же его оптимальное значение – 0,7-0,8. - Коэффициент абсолютной ликвидности

Оптимальный уровень данного коэффициента – 0,2-0,25.

Чистый оборотный капитал (ЧОК)

ЧОК = Оборотные средства — Краткосрочные обязательства

Недостаток чистого оборотного капитала может привести предприятие к банкротству, поскольку свидетельствует о его неготовности своевременно погасить краткосрочные задолженности. Вместе с тем, неблагоприятен и избыток ЧОК.

Факторы, оказывающие влияние на ликвидность

Тем или иным образом влиять на ликвидность предприятия могут как внешние факторы, так и внутренние. Общая экономическая ситуация в стране (например, отрицательным образом скажутся проблемы в области платежей), политическая обстановка (в том числе законодательство), уровень инноваций (насколько передовые методики используются повсеместно? доступны они или нет?) – неблагоприятную обстановку в этих сферах компания может смягчить за счет ряда мер, таких как увеличение собственного капитала, продажа части постоянных активов, сокращение сверхнормативных запасов, совершенствование работы по взысканию дебиторской задолженности и получение долгосрочного финансирования.

Показатели ликвидности

Выживаемость компании зависит от ее способности платить кредиторам достаточно быстро. Коэффициенты ликвидности показывают способность вовремя оплачивать краткосрочную (до года) кредиторскую задолженность. Их два вида:

- коэффициент текущей ликвидности,

- коэффициент экстренной ликвидности.

Коэффициент текущей ликвидности

Оборотные средства — это главным образом товарно-материальные запасы, незавершенное производство, дебиторская задолженность, денежная наличность и другие ликвидные ресурсы. Оборотные активы являются отражением денежных средств, которые привязаны к бизнесу и непрерывно обращаются. В промышленной компании сначала закупается сырье, которое в ходе производственного процесса проходит стадию незавершенного производства, становится готовой продукцией, то есть товарами для продажи, затем превращается в дебиторскую задолженность, когда покупателям высылаются счета за поставленные товары, и, наконец, становится деньгами после того, как оплата произведена. Когда часть денег используется для закупки очередной партии сырья, цикл возобновляется.

Очевидно, что оборотные средства должны с запасом превышать сумму кредиторской задолженности с оплатой в течение года, чтобы обеспечить возможность достаточно быстрой проплаты счетов. Если бы оборотные активы только равнялись сумме кредиторской задолженности, то, по-видимому, потребовалось бы некоторое увеличение заимствований, потому что часть оборотных средств представлена в форме запасов и незавершенного производства, и нужно время, чтобы превратить их в деньги.

Одно из эмпирических правил, применяемых на практике, гласит: коэффициент текущей ликвидности здорового бизнеса должен составлять не менее 2,0, чтобы обеспечить «запас прочности», достаточный для своевременной оплаты счетов. Следует заметить, однако, что многие крупные и процветающие компании, не испытывающие проблем с получением кредитов, работают с коэффициентом текущей ликвидности, который намного ближе к 1,0, чем к 2,0.

Коэффициент экстренной ликвидности

Это означает, что «денежные и почти денежные» ресурсы, то есть дебиторская задолженность, денежная наличность и любые другие ликвидные ресурсы сравниваются с суммой полученных счетов к оплате.

Если коэффициент меньше 1,0, то последствия могут быть следующими:

- потребуются дополнительные заимствования, чтобы погашать кредиторскую задолженность достаточно оперативно, или

- понадобится продление кредита со стороны поставщиков, причем есть вероятность судебного разбирательства по неоплаченным счетам и приостановки поставок, или

- бизнес потребует инъекции капитала, чтобы адекватно финансировать существующие масштабы деятельности.

Тем не менее, некоторые компании все же умудряются выживать поразительно долгое время с коэффициентом экстренной ликвидности значительно ниже 1,0. Необходимо заметить, однако, что важным является слово «выживать». Подобный сигнал опасности не следует игнорировать.

Ссылки

- «Неприятность эту мы переживем!»

- «Алексей Бачеров: Корсчета — не флюгер фондового рынка»

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Ликвидность предприятия: понятие и коэффициенты

Термин «ликвидность» имеет латинские корни: ликвидный в дословном переводе означает «жидкий» или «текучий». Обычно под ликвидностью предприятия подразумевают мобильность всех имеющихся активов, а также способность коммерческой организации в срок платить по задолженностям.

Сегодня мы разберем, возможно ли уверенное управление ликвидностью предприятия, как повысить ликвидность предприятия и как между собой соотносятся понятия ликвидности и рентабельности предприятия.

Понятие ликвидности предприятия

Фундаментальными элементами эффективного управления любой организацией является постоянное изучение ее финансового состояния, факторов на него влияющих, а также прогнозирование вероятных доходов компании.

Благодаря анализу финансовой документации мы можем оценить прошлое и текущее положение дел и получить представление, как будут идти дела в дальнейшем.

Одним из моментов, за которым мы обязаны все время следить, — это ликвидность.

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Типичные примеры ликвидных средств:

- наличные финансовые активы;

- вклады, хранящиеся на счетах организации в банке;

- инвестиционные портфели (ценные бумаги);

- оборотные средства, которые могут быть реализованы в короткий срок.

Коэффициент текущей ликвидности предприятия

На практике к расчету принимаются несколько коэффициентов ликвидности предприятия, каждый из которых вооружает руководителей значимой информацией о финансовом положении коммерческой организации в конкретный момент времени.

Каждому расчетному коэффициенту соответствует та или иная разновидность ликвидности предприятия.

Текущая ликвидность представляет собой соотношение текущих активов и текущих долгов на начало и конец учетного периода (календарного года).

Коэффициент текущей ликвидности является индикатором, указывающим на то, способна ли организация самостоятельно выплачивать свои текущие долги при помощи имеющихся оборотных активов.

Если коэффициент текущей ликвидности будет меньше единицы, это может свидетельствовать о том, что у предприятия нет стабильности. Нормальным коэффициент текущей ликвидности может считаться, если его значение превышает 1,5.

Коэффициент текущей ликвидности мы можем рассчитать по следующей формуле:

КТЛП = (ОА – ДДЗ – ЗУ) / ТП, где

КТЛП – коэффициент текущей ликвидности предприятия,

ОА – оборотные активы,

ЗУ – задолженность учредителей по взносам в уставный капитал,

ТП – текущие пассивы.

Коэффициент срочной ликвидности

Отражает способность предприятия выплачивать краткосрочные долги при помощи средне- и высоколиквидных активов и показывает, как скоро производственные запасы и дебиторская задолженность могут быть обращены в наличность.

Коэффициент срочной ликвидности мы можем рассчитать по следующей формуле:

КСЛП = (ТА – З) / КО, где

КСЛП – коэффициент срочной ликвидности предприятия,

ТА – текущие активы,

КО – краткосрочные обязательства.

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Ликвидные активы

Что такое ликвидные активы? Описание и определение понятия.

Ликвидные активы – это средства, которые при любом удачном моменте возможно легко реализовать, чтобы они стали денежными средствами.

Рассмотрим, более детально, что значит ликвидные активы.

Что относится к ликвидным активам

В число ликвидных активов, кроме естественно, денег можно отнести золото, краткосрочные ценные бумаги государственного значения, средства, размещенные на счетах до востребования, облигации, акции, всевозможные виды имущества, которые при возможности быстро реализуются в случае если потребуется, определенные виды векселей.

К ликвидным активам следует так же отнести средства, которыми их владелец в случае возникшей потребности может воспользоваться, для того что бы покрыть свои обязательства по задолженностям. Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Ликвидность и платежеспособность всегда являются ключевыми показателями финансовой стабильности организации.

Это можно использовать как основание для того, чтобы сделать выводы о текущих перспективах и состоянии развития данной структуры.

Всегда степенью ликвидности активов являлось количество дней, которые нужны для трансформации.

Коротко говоря, чем короче период трансфомации, тем ликвиднее актив. Основные средства и другие внеоборотные активы, которые были приобретены для кампании производственно-коммерческого процесса, естественно будут отличаться длительностью периода использования и конечно же подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

Ликвидные активы, кроме показанных высоколиквидных активов, включают в себя:

- натуральные драгоценные камни;

- средства в кредитных организациях, лежащие на корреспондентских счетах;

- средства в иностранной валюте с ограниченной конвертацией, в драгоценных металлах;

- средства, которые получили от кредитной организации в иностранной валюте или в другой валюте;

- пролонгированные и новые кредиты представленные в погашение ранее полученных ссуд;

- депозитные вклады, представленные кредитной фирмой;

- учтенные векселя; другие долги банку, со сроком погашения до тридцати календарных дней.

Ликвидные активы должны к примеру обеспечивают на требуемом уровне ликвидность банка. Такие активы могут реализовать на случай кризисных ситуаций в экономике, а также при оживлении деловой активности для пополнения кредитных средств.

Ликвидные активы – это все легко реализуемые средства или активы, которые могут быть быстро и с минимальными затратами и минимальным риском убытков обращены в денежные средства.

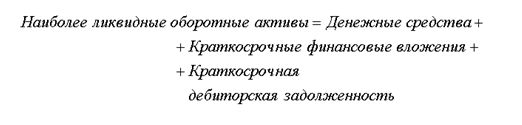

Считается, что самый высоколиквидный актив – денежные средства (например, наличные на краткосрочных депозитах, в кассе или на валютном, расчетном и специальном счетах в банках, к ним относят и денежные документы, переводы в пути) и краткосрочные ценные бумаги правительства, поскольку их ликвидность приближается к 100%. Для вовлечения их в оборот требуется минимум времени, что тоже прямо влияет на их ликвидность. Деньги или наличные средства представляют собой наиболее ликвидные активы еще и потому, что они могут быть использованы для выполнения экономических действий в любой момент. Под экономическими действиями подразумевается продажа, покупка, удовлетворение насущных потребностей и желаний человека, а также выплата долгов. Сюда же относятся продаваемые векселя, имущественные ценности, которые можно быстро и без риска продать, облигации, векселя, по которым уже наступил срок оплаты.

Другими высоколиквидными активами считают такие оборотные активы, как краткосрочные финансовые вложения (например, ценные бумаги, которые котируются на бирже и которые можно продать в любой момент). Именно эти активы, денежные средства и краткосрочные финансовые вложения считаются наиболее ликвидными активами.

Краткосрочную дебиторскую задолженность конечно нельзя назвать высоколиквидным активам, но ее все-таки относят к активам, более ликвидным, чем запасы и другие оборотные активы. В реальности, чтобы оценить степень ликвидности дебиторской задолженности нужно тщательно взвесить, может ли она быть легко взыскана или продана (или уступлена). Также признаком ликвидного актива является наличие свободного рынка, где обращаются подобные активы.

Группы ликвидности активов

Как правило, деление условное и производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса.

Для этого источники финансирования разделяют на четыре группы:

- наиболее срочные обязательства – П1 ;

- краткосрочные пассивы – П2 ;

- долгосрочные пассивы – П3;

- постоянные пассивы – П4 .

Показатели ликвидности

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов и показывает, сколько денежных единиц текущих активов предприятия приходится на одину денежную единицу текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически).

Ликвидность активов

Ликвидный актив может быть продан в любое время работы биржи с минимальной потерей стоимости.

Ликвидность активов – это скорость превращения активов в денежные средства.

Степень ликвидности активов – количество дней, необходимых для трансформации.

Существует такая взаимосвязь: чем короче этот период, тем ликвиднее актив.

Обзор ликвидных активов

Самым ликвидным активом считаются валюты -они стоят на первом месте. Но нужно иметь ввиду, что любая валюта, в том числе и основная, может легко потерять свою ликвидность вследствие крупных ликвидационных событий. К примеру, в таких ситуациях как активный сброс долларовых облигаций крупными странами.

На втором месте по ликвидности находятся первоклассные ценные бумаги (или ценные бумаги правительства).

На рынке ценных бумаг ликвидность напрямую зависит от количества заключаемых сделок на данный актив, а также от количества текущих предложений на покупку и продажу этих ценных бумаг. Как правило, активы, которыми торгуют на биржах, более ликвидны, чем те, что торгуется на неорганизованных рынках. Более того, выражаясь профессиональным языком наиболее ликвидные акции на бирже принято называть ценными бумагами первого эшелона, а остальные – бумагами второго эшелона.

На третье место в рейтинге ликвидности стоят драгоценные металлы. Они бы заняли заслуженное второе место, если бы не одно «но» – законодательные ограничения по их свободному обращению. Тем не менее такие металлы, как платина, палладий, золото, серебро, – это биржевые товары. Их цена определяется в центрах мировой торговли, в Лондоне и Нью-Йорке. Потенциально слитки из этих металлов могут быть проданы в любую минуту в любой точке мира и, что немаловажно, с минимальными потерями и риском.

Есть такое правило для инвестора: чем большей ликвидностью обладает тот или иной актив, тем он становится менее рискованным для инвестора. Исходя из этой логики, покупка, например, недвижимости признается существенно рискованным предприятием.

Долгосрочные ценные бумаги, стоимость которых может меняться в связи с изменениями процентных ставок, тоже не являются ликвидными; не являются ими и акции или товары, цены на которые подвержены значительным колебаниям или изменениям, даже в том случае, если они быстро и легко реализуются.

Такое недвижимое имущество, как неакционерные компании или дома, считаются вдвойне неликвидным: их нельзя надежным образом быстро продать, а цены, по которым они будут проданы, очень неопределенны и подвержены значительным колебаниям.

Повышение ликвидности активов

С понятием ликвидности напрямую связано такое действие, как секьюритизация задолженности – это выпуск торгуемых вторичных ценных бумаг на пул долга частных клиентов или компаний. В результате секьюритизации становится возможной купля-продажа всего кредитного портфеля, а значит, он становится ликвидным.

Степень ликвидности активов

В зависимости от срока их трансформации в денежные средства активы подразделяются по степени ликвидности на:

- абсолютно ликвидные активы не требуют реализации и уже сами по себе представляют собой готовые средства платежа;

- высоколиквидные активы конверсируются в денежную форму в течение одного месяца;

- среднеликвидные активы – в срок от одного до шести месяцев;

- низколиквидные активы – в срок от шести месяцев и больше;

- неликвидные активы не могут быть самостоятельно реализованы, а только в составе целостного имущественного комплекса.

Конверсия активов в денежную форму должна происходить без ощутимых потерь их текущей рыночной стоимости.

Учет активов по степени ликвидности позволяет при управлении ими сопоставить желаемые результаты их использования с уровнем риска.

Самым менее ликвидным из оборотных активов считают запасы (сюда включаются сырье, материалы и затраты в так сказать незавершенном производстве).

В Российской Федерации актив Бухгалтерского баланса строится по принципу возрастания ликвидности – сначала учитываются внеоборотные активы, дальше идут оборотные активы. Поэтому первые строки баланса (это как правило, основные средства и нематериальные активы) считаются наименее ликвидными из всех типов активов.

Для оценки степени ликвидности активов предприятия используют три коэффициента:

- коэффициент абсолютной ликвидности (это отношение высоколиквидных активов, то есть денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

- коэффициент быстрой ликвидности (это отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (это отношение оборотных активов к текущим обязательствам).

В российской и мировой практике наибольшее распространение получили коэффициенты текущей и быстрой ликвидности. При этом нормальным значением коэффициента текущей ликвидности считается не менее 2, а нормальным значением коэффициента быстрой ликвидности считается не менее 1.

Итак, если подвести итог вышесказанному, можно сделать короткий вывод, что ликвидные активы — это активы, которые обычно держатся в виде наличности или в другой форме, которую можно быстро и легко обратить в наличность (например, депозиты на текущем счету в банке, задолженности по торговым операциям, легко реализуемые инвестиции). Отношение этих активов к текущим обязательствам и дает в конечном итоге оценку платежеспособности предприятия. Однако следует помнить, что рекомендуемые

значения показателей ликвидности активов предприятия, как правило, существенно различаются для разных отраслей, впрочем как и для разных предприятий одной отрасли, и полное представление о финансовом состоянии компании можно получить только при анализе всей совокупности финансовых показателей с учетом особенностей деятельности предприятия.