Целью данного исследования является анализ методики формирования моделей денежного потока на основе изучения существующих теорий в оценке и корпоративных финансах.

Основными задачами работы являются:

— проанализировать влияние различных стандартов финансовой отчетности на формирование денежного потока;

Введение 3

1. Теоретические основы формирование модели денежного потока 5

1.1 Сравнительный анализ стандартов отчетности и их влияние на формирование денежного потока. 5

1.2 Понятие денежного потока в оценке. 12

2. Специфика выбора модели денежного потока на примере субъекта пищевой отрасли.20

2.1 Описание характерных особенностей ОАО «Хладокомбинат». 20

2.2 Построение модели денежного потока 23

Заключение 33

Список литературы 36

Приложения

Содержимое работы — 1 файл

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«ФинансовЫЙ УНИВЕРСИТЕТ при правительстве РОССИЙСКОЙ ФЕДЕРАЦИИ»

63 Модель оценки стоимости компании на основе потока доходов

Кафедра «Оценка и управление собственностью»

по дисциплине «Оценка стоимости предприятия (бизнеса)»

«Выбор модели денежного потока»

студентка группы ОС 4-1

ст.п., к.э.н. Багинова О.М.

1. Теоретические основы формирование модели денежного потока 5

1.1 Сравнительный анализ стандартов отчетности и их влияние на формирование денежного потока. 5

1.2 Понятие денежного потока в оценке. 12

2. Специфика выбора модели денежного потока на примере субъекта пищевой отрасли.20

2.1 Описание характерных особенностей ОАО «Хладокомбинат». 20

2.2 Построение модели денежного потока 23

Список литературы 36

В настоящее время актуальность темы оценки бизнеса постоянно возрастает. Постепенное обретение предприятиями своей рыночной стоимости, увеличение количества сделок с акциями и повышение их открытости ведет к необходимости более эффективного управления активами. Оценка бизнеса призвана помочь предпринимателям и физическим лицам правильно понять реальную стоимость предприятия (акций) прежде чем совершать сделки с ними. Это также имеет значение в определении текущей стоимости бизнеса.

В данной работе будет рассмотрен анализ выбора модели денежных потоков при применении метода дисконтирования денежных потоков доходного подхода в оценке. Актуальность данного исследования состоит в том, что, несмотря на то, что это всего лишь один из подходов к оценке, данный подход служит основой для построения всех остальных. Доходный подход — модели, основанные на предсказании будущего. Они соотносят ценность актива с текущей ценностью ожидаемых в будущем (предсказываемых) денежных потоков, приходящихся на данный актив, основной моделью этого типа является — оценка дисконтированных денежных потоков в различных модификациях (метод DCF )[1].

Дисконтирование денежных потоков основывается на применении теории денег во времени[2]: рубль сейчас стоит больше, чем рубль, который будет получен в будущем, например через год, так как он может быть инвестирован и это принесет дополнительную прибыль. Это справедливо хотя бы потому, что существуют альтернативные способы инвестирования средств, которые дают возможность превратить рубль, вложенный сегодня, в несколько большую сумму через некоторый промежуток времени.

64 Модель оценки стоимости компании на основе потока доходов

Кроме того, прогнозирование денежных потоков проекта не может быть абсолютно точным. Существует риск, связанный с ошибками при планировании, возможными колебаниями рынка, форс-мажорными обстоятельствами и т. п. Естественно, что ценность рубля, имеющегося в наличии, выше ценности рубля, который может быть получен с некоторой вероятностью. Отсюда возникает необходимость привести денежные потоки, которые будет приносить проект в течение срока действия, к деньгам, которые будут инвестированы при начале проекта. Для этого рассчитывается дисконтированный денежный поток, DCF (Discounted Cash Flow).

В теории существует множество моделей дисконтирования денежных потоков, в российской практике наиболее применимыми являются две модели: денежные потоки для собственного капитала и денежные потоки для инвестирования капитала.

Целью данного исследования является анализ методики формирования моделей денежного потока на основе изучения существующих теорий в оценке и корпоративных финансах.

Основными задачами работы являются:

— проанализировать влияние различных стандартов финансовой отчетности на формирование денежного потока;

— рассмотрение видов денежных потоков, факторов их определяющих;

— анализ выбора модели денежного потока на практике на примере оценки российской компании;

— рассмотрение характерных особенностей выбранного предприятия, влияющих на формирование денежного потока.

Объектом данного исследования является российское предприятие ОАО «Хладокомбинат». Предметом исследования является методология формирования денежного потока.

При написании работы и изучении данной темы будут использованы некоторые основные методы научного познания, а именно эмпирический метод, заключавшийся в сборе информации, описывающей определенные моменты и факты по теме выбор модели денежного потока. В данной работе я также пытаюсь провести позитивный и нормативный анализ фактов и особенностей применения моделей денежных потоков на практике. Позитивный анализ направлен на констатацию определенных фактов, а нормативный анализ предлагает оценочные суждения для этих фактов.

Данная работа содержит графический материал: 14 таблиц, 9 приложений, состоящих из 2 схем и 9 таблиц.

Глава 1. Теоретические основы формирование модели денежного потока. 1.1Сравнительный анализ стандартов отчетности и их влияние на формирование денежного потока.

Для того чтобы сформировать модели денежных потоков, необходимо рассмотреть финансовую отчетность оцениваемого предприятия. В международной практике финансовая отчетность содержится в международных стандартах финансовой отчетности (МСФО), в российской системе данную отчетность можно получить, используя российские стандарты бухгалтерского учета (РСБУ).

МСФО представляют собой свод правил бухгалтерского учета, информация которого предназначается для представления различным организациям и лицам, интересующимся результатами деятельности и финансовым состоянием составителя отчетности. Целью финансовой отчетности является предоставление необходимой полезной информации всем потенциальным пользователям, заинтересованным в получении информации о финансовом положении предприятия (либо консолидированной группы предприятий) и его изменениях, о результатах хозяйственной деятельности, эффективности управления и степени ответственности руководителей за порученное дело[3].

РСБУ — совокупность норм федерального законодательства России и Положений по бухгалтерскому учёту (ПБУ), издаваемых Министерством Финансов РФ, которые регулируют правила бухгалтерского учёта. Применяются наряду с МСФО, GAAP США и другими бухгалтерскими стандартами деловой практики[4].

По составу МФСО и РСБУ практически не отличаются:

Таблица 1. Сравнение МСФО и РСБУ

а) бухгалтерский баланс;

а) бухгалтерский баланс (форма №1);

Источник: www.turboreferat.ru

Вопрос 56. Применение метода dcf для оценки и управления стоимостью. Модели денежных потоков, применяемые при управлении ценностью компании

Определение стоимости бизнеса методом DCF основано на предположении о том, что потенциальный инвестор не заплатит за бизнес сумму, большую, чем текущая стоимость будущих доходов, генерируемых этим бизнесом. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Кроме того, данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние.

Модель DCF — это инструмент управленческого планирования в виде компьютерной модели, описывающей взаимосвязи между компонентами денежного потока. Модель используется для оценки стоимости предприятия, анализа взаимодействия управленческих решений на стоимость и изучения влияния различных альтернатив реструктурирования на стоимость компании.

Модель DCF представляет собой систему методов и приемов анализа и оценки показателей, влияющих на стоимость, и включает совокупность последовательных этапов оценки и анализа стоимости компании.

Теоретические предпосылки модели DCF состоят в следующих положениях:

— стоимость инвестиции в бизнесе зависит от будущих выгод, которые будут получать собственник или инвестор данной компании;

— эти будущие потоки затем дисконтируются к своей текущей стоимости с использованием ставки дисконта, которая соответствует требуемой инвестором ставке дохода;

— требуемая инвестором ставка дохода основывается на анализе риска инвестирования в данный бизнес и риска получения ожидаемых денежных потоков.

В числе исходных данных (допущений) финансовой модели дисконтирования денежных потоков имеют место методические предположения, использованные при построении финансовых прогнозов:

— длительность прогнозного периода;

— тип денежных потоков;

— вид ставки дисконтирования и метод её расчета;

— темп роста в остаточный период;

— прогноз цен на основное сырье и материалы и других затрат, составляющих значительную долю в себестоимости, прогноз иных переменных затрат;

— прогноз условно постоянных затрат.

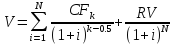

В общем виде формула стоимости предприятия по методу дисконтированных потоков выглядит следующим образом:

, где

i – ставка дисконтирования

k — период до момента получения денежных потоков, лет

RV – остаточная стоимость компании в постпрогнозный период

N — период до конца прогнозного периода, лет

CFN+1 – денежный поток в первый год постпрогнозного периода

α — ожидаемые долгосрочные среднегодовые темпы роста доходов в постпрогнозный период

Основными этапами оценки компании методом дисконтированных денежных потоков являются:

1. Сбор требуемой информации.

2. Выбор модели (типа) денежного потока.

3. Определение длительности прогнозного периода и его единицы измерения.

4. Проведение ретроспективного анализа валовой выручки от реализации и ее прогноз.

5. Проведение ретроспективного анализа и подготовка прогноза расходов.

6. Проведение анализа и подготовка прогноза инвестиций.

7. Расчет величины денежного потока для каждого года.

8. Определение ставки дисконтирования.

9. Расчет величины стоимости компании в постпрогнозный период;

10. Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения;

11. Внесение итоговых поправок.

12. Согласование полученных результатов.

Основным показателем, используемым в рамках Метода дисконтирования денежного потока, является денежный поток, рассчитываемый как разница между притоком и оттоком денежных средств за определенный период.

Различают следующие основные виды денежного потока:

1. Номинальный или реальный.

2. Приносимый собственным капиталом, приносимый всем инвестированным капиталом.

В практике наиболее часто применяемым является использование модели денежного потока собственного капитала.

В общем виде схема расчета денежного потока для собственного капитала выглядит следующим образом:

1. Расчет показателя прибыли используемого в модели денежного потока.

Выручка от реализации

- себестоимость продукции;

- амортизационные отчисления;

- налог на прибыль.

Итого: Чистая прибыль, налоги, относимые на финансовый результат;

- отвлеченные средства (затраты на социальную сферу и т.п.)

2. Расчет денежного потока. Скорректированная чистая прибыль Плюс

- амортизационные отчисления

- плюс (минус)

- – увеличение собственного оборотного капитала;

- + уменьшение собственного оборотного капитала;

- – капитальные вложения;

- + увеличение долгосрочной задолженности;

- – уменьшение долгосрочной задолженности.

Итого: Денежный поток В практических расчетах используется расчет денежного потока компании по трем возможным сценариям развития: пессимистическому, наиболее вероятному и оптимистическому. При определении ставки дисконта для предприятия используют стоимость привлечения предприятием капитала из различных источников. Применяют различные методики определения ставки дисконтирования. К наиболее используемым относятся:для денежного потока для всего инвестированного капитала: — модель средневзвешенной стоимости капитала. для денежного потока для собственного капитала: — модель оценки капитальных активов; — метод кумулятивного построения; Расчет ставки дисконта методом кумулятивного построения. Основная расчетная формула при определении ставки дисконтирования методом кумулятивного построения имеет вид: — метод кумулятивного построения ставки дисконтирования основан на обобщении статистических данных и экспертных оценках и представлен формулой:  где r — фактор риска; i — индекс фактора риска. СТАВКА ДИСКОНТА равна Сумме факторов: 1) Безрисковая ставка. 2) Фактор ключевой фигуры в руководстве, качество руководства компании. 3) Фактор размера компании. 4) Фактор финансовой структуры (источники финансирования компании). 5) Фактор товарной-территориальной и производственной диверсификации. 6) Фактор диверсификации потребителей (клиентура). 7) Фактор качества прибыли, рентабельность и прогнозируемость. 8) Прочие риски (особенные, отраслевые). Для инвестора безрисковая ставка представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данную компанию, на основе чего и выстраивается требуемая ставка дохода. В качестве безрисковой ставки дохода в мировой практике обычно используется ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям) с аналогичным исследуемому проекту горизонтом инвестирования. — модель оценки капитальных активов (САРМ), или модель У.Шарпа, которая представлена формулой:

где r — фактор риска; i — индекс фактора риска. СТАВКА ДИСКОНТА равна Сумме факторов: 1) Безрисковая ставка. 2) Фактор ключевой фигуры в руководстве, качество руководства компании. 3) Фактор размера компании. 4) Фактор финансовой структуры (источники финансирования компании). 5) Фактор товарной-территориальной и производственной диверсификации. 6) Фактор диверсификации потребителей (клиентура). 7) Фактор качества прибыли, рентабельность и прогнозируемость. 8) Прочие риски (особенные, отраслевые). Для инвестора безрисковая ставка представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данную компанию, на основе чего и выстраивается требуемая ставка дохода. В качестве безрисковой ставки дохода в мировой практике обычно используется ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям) с аналогичным исследуемому проекту горизонтом инвестирования. — модель оценки капитальных активов (САРМ), или модель У.Шарпа, которая представлена формулой:  где R — требуемая инвестором ставка дохода (на собственный капитал); Rf — безрисковая ставка дохода;

где R — требуемая инвестором ставка дохода (на собственный капитал); Rf — безрисковая ставка дохода;  — коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране); Rm — общая доходность рынка в целом (среднерыночного портфеля ценных бумаг); S1 — премия для малых предприятий; S2 — премия за риск, характерный для отдельной компании; С — страновой риск. Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

— коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране); Rm — общая доходность рынка в целом (среднерыночного портфеля ценных бумаг); S1 — премия для малых предприятий; S2 — премия за риск, характерный для отдельной компании; С — страновой риск. Средневзвешенная стоимость капитала рассчитывается по следующей формуле:  где: kd — стоимость привлечения заемного капитала tc — ставка налога на прибыль предприятия wd— доля заемного капитала в структуре капитала предприятия kp — стоимость привлечения акционерного капитала (привилегированные акции) wp— доля привилегированных акций в структуре капитала предприятия ks — стоимость привлечения акционерного капитала (обыкновенные акции) ws— доля обыкновенных акций в структуре капитала предприятия. ДОПОЛНИТЕЛЬНО Расчет денежного потока для собственного капитала

где: kd — стоимость привлечения заемного капитала tc — ставка налога на прибыль предприятия wd— доля заемного капитала в структуре капитала предприятия kp — стоимость привлечения акционерного капитала (привилегированные акции) wp— доля привилегированных акций в структуре капитала предприятия ks — стоимость привлечения акционерного капитала (обыкновенные акции) ws— доля обыкновенных акций в структуре капитала предприятия. ДОПОЛНИТЕЛЬНО Расчет денежного потока для собственного капитала

| Знак действия | Показатель |

| Плюс | Чистая прибыль |

| Амортизационные отчисления | |

| Плюс (минус) | Уменьшение (прирост) собственного* оборотного капитала |

| Плюс | Доход от продажи активов |

| Минус | Капитальные вложения (инвестиции в активы) |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого | Денежный поток для собственного капитала |

* В экономической литературе иногда как синонимы используются термины «чистый оборотный капитал» и «собственный оборотный капитал». В денежном потоке для всего инвестированного капитала не различается собственный и заемный капитал, а рассчитывается совокупный денежный поток, т.е. стоимость всего инвестированного капитала. Расчет денежного потока для всего инвестированного капитала производится аналогично определению денежного потока для собственного капитала, за исключением следующих операций: 1) не учитывается прирост долгосрочной задолженности; 2) не учитывается уменьшение долгосрочной задолженности; 3) не учитываются (не вычитаются из прибыли) денежные выплаты по процентам за обслуживание долгосрочной задолженности. Порядок расчета денежного потока для всего инвестированного капитала представлен в табл. 4.5. Расчет денежного потока для всего инвестированного капитала

| Знак действия | Показатель |

| Минус | Прибыль до учета налога на прибыль, не включающая величину процентов по задолженности |

| Налог на прибыль | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Доход от продажи активов (капитальные вложения) |

| Итого | Денежный поток для всего инвестированного капитала |

При необходимости расчета ретроспективного денежного потока для всего инвестированного капитала на базе указанной в финансовой отчетности чистой прибыли величина последней корректируется следующим образом: 1) прибавляются проценты по задолженности (ранее вычитались, уменьшая базу налогообложения по налогу на прибыль); 2) вычитается величина налога на прибыль с процентов по задолженности (так как из-за неучета выплат процентов по задолженности в данной модели денежного потока увеличивается база налогообложения по налогу на прибыль). Следовательно, в денежном потоке для собственного капитала приходится учитывать прогнозируемый уровень задолженности с учетом начисляемых процентов, чего не требуется при анализе денежного потока для всего инвестированного капитала. А спрогнозировать уровень задолженности и начисляемые проценты довольно сложно, так как уровень задолженности зависит не только от требуемых капиталовложений, но и от наличия собственных средств, причем процентные ставки за период прогнозирования могут измениться, что требует консультаций с банковскими работниками по поводу тенденций изменения ставок процента по задолженностям. Основное обстоятельство, учитываемое при выборе того или иного вида денежного потока: если прибыль (или денежный поток) предприятия формируется в основном за счет собственных средств без значительной задолженности, то для оценки предприятия используется показатель денежного потока для собственного капитала; если прибыль формируется в значительной части за счет заемных средств и привлечения акционерного капитала посредством эмиссии акций, то предприятие целесообразно оценивать с применением модели денежного потока для всего инвестированного капитала, в этом случае доли и стоимость заемного и собственного капитала учитываются в ставке дисконтирования.

Источник: studfile.net

Третий этап. Выбор модели денежного потока

В данных методических указаниях даются краткий пояснительный материал по основным традиционным подходам стоимостной оценки предприятия, расчетные формулы, способствующие более полному освоению методов решения задач по дисциплине «Оценка бизнеса»

Рецензент – начальник управления собственностью ПЭО «Татэнерго» к.э.н., доцент Н.С. Бурнашева

Тема 1. Доходный подход в оценке рыночной стоимости предприятия

Расчет стоимости предприятия методом дисконтирования

Денежного потока

Метод дисконтирования денежного потока основан на пересчете будущих ежегодных доходов предприятия в текущую стоимость. Определение стоимости бизнеса методом дисконтирования денежных потоков основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму больше, чем текущая стоимость будущих доходов от этого бизнеса. Собственник же не продаст свой бизнес ниже текущей стоимости прогнозируемых будущих доходов.

Основные этапы оценки рыночной стоимости предприятия методом дисконтирования денежных потоков:

1. Проведение финансового анализа предприятия;

2. Определение длительности прогнозного периода;

3. Выбор модели денежного потока;

4. Ретроспективный анализ и прогноз валовой выручки от реализации;

5. Анализ и прогноз расходов;

6. Анализ и прогноз инвестиций;

7. Определение ставки дисконта;

8. Расчет величины стоимости в постпрогнозный период;

9. Расчет текущей стоимости предприятия;

10. Внесение итоговых поправок.

Первый этап. Проведение финансового анализа предприятия

Второй этап. Определение длительности прогнозного периода. В качестве прогнозного периода принимается период, продолжающийся до тех пор пока, темпы роста доходов и расходов не стабилизируются. В условиях нестабильности внешней среды и резкого изменения законодательства прогнозный период принимается равным трем года. Более короткий прогнозный период не позволит увидеть тенденцию роста бизнеса.

Третий этап. Выбор модели денежного потока

Базовым понятием в доходном подходе является чистый денежный поток, определяемый как разница между притоком и оттоком денежных средств за определенный период времени.

Применяя метод дисконтированных денежных потоков, можно оперировать в расчетах либо так называемым «денежным потоком для собственного капитала», либо «денежным потоком для всего инвестированного капитала «.

Денежный поток для собственного капитала указывает на то, сколько и на каких условиях будет привлекаться заемных средств (помимо собственных). Применительно к каждому будущему периоду в нем учитываются ожидаемые прирост долгосрочной задолженности предприятия (приток вновь взятых взаймы кредитных ресурсов), уменьшение обязательств предприятия (отток средств вследствие планируемого на будущий период погашения части основного долга по ранее взятым кредитам), выплата процентов по кредитам в порядке их текущего обслуживания.

При применении модели денежного потока для всего инвестированного капитала условно не различаются собственный и заемный капитал предприятия, считается совокупный денежный поток. Исходя из этого, к денежному потоку прибавляются выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

Модель денежного потока для собственного капитала представлена в таблице 1.

Модель денежного потока для собственного капитала.

| Чистая прибыль после уплаты налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого равно | Денежный поток |

Денежный поток может быть сформирован за счет:

— основной (обычной) деятельности;

— инвестиционной деятельности от участия в капитале дочерних обществ, поступлений от реализации и обновления основных средств;

— финансовой деятельности от участия в других организациях, привлечения займов и кредитов, процентов как к получению, так и к уплате, прочих операционных расходов и доходов.

Четвертый этап. Ретроспективный анализ и прогноз валовой выручки от реализации

Прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия. Данные последнего финансового года являются основой для построения денежного потока в прогнозном и постпрогнозных периодах. На основе ретроспективного анализа выручки от реализации продукции рассчитать среднегодовые темпы роста выручки от реализации продукции по формуле среднегеометрической.

= * 100 %, (1)

где П(х) — произведение цепных коэффициентов роста;

К – количество цепных коэффициентов роста.

Определим темп роста выручки от реализации продукции в 2010 году по формуле среднегеометрической:

В постпрогнозный период доходы предприятия стабилизируются, темп прироста выручки от реализации продукции принимается равным прогнозируемому темпу инфляции в постпрогнозном периоде.

Пятый этап. Анализ и прогноз расходов

Изучение структуры расходов предприятия и соотношения переменных и постоянных расходов.

Для обоснованной оценки затрат предприятия необходимо рассмотреть подробнее структуру себестоимости за последний финансовый год:

(материальные затраты, затраты на оплату труда, отчисления по единому социальному налогу, амортизационные отчисления и т.д.)

Определить долю себестоимости реализованной продукции в выручке в последнем финансовом году и предположить, что в следующие прогнозные годы данная тенденция сохранится:

где: — себестоимость реализованной продукции в i-м году;

— выручка в i-м году;

D – доля себестоимости реализованной продукции в выручке в последнем финансовом году.

После чистой прибыли вторым по значимости компонентом, оказывающим влияние на величину денежного потока является, амортизация активов предприятия. Согласно бухгалтерским данным оцениваемого предприятия определить величину амортизационных отчислений, рассчитать долю в себестоимости реализованной продукции в последнем финансовом году и предположить, что в следующие прогнозные годы данная тенденция амортизационных отчислений сохранится.

Шестой этап. Анализ и прогноз инвестиций

На этом этапе определяется излишек или недостаток собственного оборотного капитала предприятия. По мере роста предприятия некоторая часть его денежного потока должна направляться на финансирование закупок товарно-материальных запасов, эта величина называется потребностью предприятия в дополнительном оборотном капитале. Излишек оборотного капитала увеличивает рыночную стоимость предприятия, а недостаток, который должен быть восполнен, уменьшает рыночную стоимость предприятия.

Капитальные вложения (КВ) предприятие будет наращивать за счет краткосрочного кредита, поэтому увеличение капитальных вложений на предприятии рассматривается в плане постепенной замены основного капитала по мере его износа и выбытия,

Размеры равномерных выплат по погашению кредита и процентов по нему будут уменьшать денежный поток. Возврат кредита должен происходить периодически равными платежами, поэтому расчет величины платежа осуществляется на основе функции сложного процента (взнос на амортизацию).

где П- годовые размеры выплат по погашению кредита;

I — процентная ставка по кредиту (15%- 20%);

n-срок в годах, на который берется кредит (2-3года);

К- размер кредита в тыс. руб.

Источник: megalektsii.ru