В настоящее время в рамках теории стоимостного менеджмента сформировались собственные модели управления стоимостью компании, в той или иной степени отвечающие ее содержанию и принципам.

Как уже отмечалось в главе 1, можно выделить несколько альтернативных моделей управления стоимостью, среди которых наиболее теоретически и практически состоятельными являются:

модель А. Дамодарана;

модель сбалансированной системы показателей.

Концептуальная модель А. Дамодарана получила достаточно широкое распространение для корпоративных структур, как моно-, так и мета- корпораций. Специфика управления стоимостью интегрированных корпоративных структур (метакорпораций), выделенная автором, состоит в следующем:

на первом этапе осуществляется расчет стоимости отдельно для дочерних и родительской компаний. На втором — выполняется консолидированный расчет; это позволяет специфицировать способность и вклад каждой отдельной структуры в создание стоимости холдинговой группы с учетом синергетического эффекта;

Почему автомобильные компании до сих пор используют глиняные модели стоимостью до 650 тысяч $$$

реструктуризация — необходимый атрибут управления стоимостью, особенно в вертикально-интегрированных холдинговых группах, поскольку в рамках холдинговых групп всегда имеются успешные и менее успешные дочерние компании, в рамках которых возможна внутренняя реструктуризация, ведущая к наращиванию стоимости компании;

метакорпорации обладают способностью создавать большую ин-вестиционную стоимость за счет перераспределения ресурсов и взаимосвязей между всеми ее структурными составляющими;

ключевое значение имеет взаимосвязь финансовой и инвестиционной деятельности для метакорпорации в целом; при этом целесообразен приоритет материнской компании в области финансовой деятельности.

Таким образом, концептуальная модель управления стоимостью А.

Дамодарана непосредственно основана на методе дисконтированных денежных потоков и выделении стоимостных факторов разного уровня интеграции.

Модель «Пентагон» МсКтяеу основана на ключевой роли рест-руктуризации как инструмента управления стоимостью.

В модели исполь-зуется классическая пентаграмма для определения процесса и типовых процедур реструктуризации с позиций потенциального увеличения стои-мости компании (рис. 3.1).

Под реструктуризацией авторами понимается изменение состава элементов, их функций, связей между ними при сохранении основных свойств объекта. Реструктуризация рассмотрена для двух структур современного бизнеса — моно- и метакорпораций. Направления работ в ходе реструктуризации определены авторами следующим образом:

реструктуризация элементов, формирующих имущественный комплекс компании (реструктуризация активов и обязательств);

реструктуризация элементов (бизнес-единиц), формирующих бизнес компании.

Рис. 3.1. Модель реструктуризации, направленной на увеличение стоимости компании

Несмотря на преобладание какого-либо вида реструктуризации как в моно-, так и метакорпорациях, процесс реструктуризации с необходимостью включает оба названных вида; при этом место каждого из них персонифицировано. Авторы рассчитывают эффект реструктуризации, который в целом равняется двум типам эффектов, полученных от двух видов

[ОТКРЫТЫЙ КУРС] Финансовая модель DCF — Часть 1: Расчет Enterprise Value (Стоимость предприятия)

реструктуризации. При этом эффект от реструктуризации сложных корпоративных структур рассчитывается следующим образом:

Общий эффект от реструктуризации = Эффект от реструктуризации бизнес единицы А + Эффект от реструктуризации бизнес- единицы В +. + . + Эффект от реструктуризации бизнес-единицы N.

Кроме общего эффекта от реструктуризации рассчитывается и условный экономический эффект. Условный экономический эффект от ре-структуризации представляет собой результат реструктуризации, вы-раженный в виде суммы денежных или иных поступлений и капитализи-рованных альтернативных издержек за вычетом затрат, связанных собст-венно с реструктуризацией. Условный экономический эффект целесообразно применять в качестве некой «справочной» величины, обеспечивающей корректировку управленческих решений.

Разработчики концепции предлагают также:

технику проведения реструктуризации, содержащую определенные этапы;

совокупность методов проведения реструктуризации и формализацию оптимального выбора с целью получения наибольшего экономического эффекта;

оптимизацию применения двух видов реструктуризации в процессе внутренних и внешних улучшений.

Для наращивания стоимости компании в данной концепции принципиальное значение имеют факторы, формирующие денежный поток, генерируемый активами компании, увеличение которого обеспечивает про-должительность роста стоимости компании. Эти факторы таковы:

Рост объема продаж.

Ставка подоходного налога.

Эффективное использование основного и оборотного капитала.

Ставка дисконта, минимизация которой достигается за счет оптимальной структуры капитала.

Долг, оптимизация которого в структуре пассивов определяется отношением собственного и заемного капитала.

В качестве критерия роста стоимости компании рассматривается следующее соотношение:

ROIC = NOPLAT/ С1 > г (ЖЛСС),

где ЯОЮ — рентабельность инвестированного капитала;

ЫОРЬАТ- чистая прибыль за вычетом скорректированных налогов;

С1— инвестированный капитал;

г(1?АСС) — средневзвешенная стоимость капитала.

Фактически этот критерий соответствует оценке стоимости на основе метода капитализации прибыли, так как данное соотношение можно записать в следующем виде:

NOPLAT/ г^ЛСС) > С1. (23)

В этом выражении левая часть представляет собой оценку стоимости методом капитализации чистой прибыли.

Таким образом, рассматриваемая концептуальная модель, как и модель А.

Дамодарана, при оценке стоимости компании использует метод денежных потоков во всех формах.

Концептуальная модель К. Уолша . Данная концепция соединяет традиционный подход к финансовому анализу деятельности компании, базирующийся на финансовых коэффициентах, и новое направление анализа компаний, основанное на оценке ее стоимости. К. Уолш не предлагает решение всего комплекса вопросов в управлении стоимостью компании; его модель рассматривает сбалансированное «правильное» движение ограниченного числа главных финансовых коэффициентов, которые служат для выражения целей бизнеса и его стандартов и определяют стоимость компании.

Управляя базовыми коэффициентами с учетом их взаимосвязи и необходимости сбалансирования, можно достичь увеличения капитализации компании. Следует отметить, что, опираясь в своей модели только на финансовые коэффициенты, автор подчеркивает необходимость использования в управлении стоимостью более широкого круга показателей, обеспечивающих достижение финансовых целей, для чего «требуется объединение усилий и мастерства менеджеров, занимающихся са-мыми разными направлениями деятельности: производством, маркетингом, распределением товаров и услуг и остальными составляющими биз-

К. Уолш обосновывает также общие правила ведения бизнеса в условиях роста для повышения стоимости компании. При этом основой оценки также является денежный поток, но его увеличение достигается за счет достижения баланса между прибылью, ростом и активами. Модель сбалансированного роста имеет следующий вид :

где Е — показатель сбалансированного роста;

Я — коэффициент нераспределенная прибыль к выручке;

G — темп роста выручки;

Т- коэффициент оборотные активы к выручке.

Согласно указанной модели при Е = 1 поток денежных средств нейтрален; при Е > 1 — положителен; при Е

Источник: finances.social

4. Модели оценки стоимости бизнеса

Оценка стоимости предприятия (бизнеса) – это процесс определения рыночной стоимости его капитала. Возникновение таких процессов как приватизация, появление фондового рынка, развитие системы страхования, переход коммерческих банков на систему выдачи кредитов под залог имущества формируют потребность в проведении работ по оценке бизнеса.

Выделяется два вида стоимости:

1. Стоимость действующего предприятия. Это стоимость, отражающая первый источник дохода, предполагает, что предприятие продолжает действовать и приносить прибыль.

2. Стоимость предприятия по активам. Это стоимость, отражающая второй источник дохода, предполагает, что предприятие будет расформировано или ликвидировано, т.е. предприятие оценивается поэлементно.

Наиболее часто применяемые виды стоимости, отражающие источники образования дохода при использовании предприятия.

Действующее предприятие

Поэлементная оценка

Обоснованная рыночная стоимость.

Этот вид стоимости отражает оба подхода и соответствует максимуму из стоимостей, полученных посредством использования двух подходов.

Инвестиционная стоимость.

Это обоснованная стоимость предприятия для конкретного или предполагаемого владельца. Учитывает прирост прибыли от использования ноу-хау, планов реорганизации и т. п.

Ликвидационная стоимость.

Это обоснованная стоимость продажи активов предприятия за вычетом общей суммы обязательств и затрат на продажу.

Рыночная стоимость – наиболее вероятная цена, по которой данный объект может, продан на открытом рынке. Этот вид стоимости применяется при решении всех вопросов, связанных с федеральными и местными налогами. Именно рыночную стоимость определяют при оценке для целей купли-продажи предприятия или его активов.

Инвестиционная стоимость предполагает оценку стоимости предприятия для конкретного инвестора или группы инвесторов. Инвестиционная стоимость определяется на основе индивидуальных требований к инвестициям.

Стоимость воспроизводства – это затраты на воспроизводство точной копии предприятия или актива, даже если есть более экономичные аналоги.

Стоимость замещения – это затраты на создания предприятия, имеющего с оцениваемым эквивалентную полезность, но построенного с использованием современных и прогрессивных материалов, конструкций, оборудования. Этот вид стоимости широко используется в страховании.

Ликвидационная стоимость, или стоимость при вынужденной продаже. Денежная сумма, которая реально может быть выручена от продажи собственности в сроки, слишком короткие для проведения адекватного маркетинга в соответствии с определением рыночной стоимости.

Залоговая стоимость – оценка предприятия по рыночной стоимости для целей ипотечного кредитования.

Балансовая стоимость – затраты на приобретение объекта собственности. Балансовая собственность бывает первоначальной и восстановительной. Первоначальная стоимость отражается в бухгалтерских документах на момент ввода в эксплуатацию. Восстановительная стоимость воспроизводства ранее созданных основных средств определяется в процессе переоценки основных фондов.

В основном различают три метода определения стоимости предприятия (бизнеса): затратный, сравнительный и доходный. Для оценки сложных и уникальных объектов предпочтительнее затратный метод.

Если предприятие (бизнес) не продается и не покупается и не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются основой для инвестиций (больницы, правительственные здания), оценка может производиться на основе определения стоимости строительства с учетом амортизации и добавления стоимости возмещения износа, т. е. затратным методом.

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости сравнительный или рыночный метод, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке.

На идеальном рынке все три подхода должны привести к одной и той же величине Каждый из трех названных подходов предполагает использование в работе присущих ему методов.

Доходный подход предусматривает использование:

— метода капитализации. Метод применяется к тем предприятиям, которые успели накопить активы в результате капитализации их в предыдущие периоды; иными словами, этот метод наиболее адекватен оценке «зрелых» по своему возрасту предприятий.

— метода дисконтированных денежных потоков. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать. Он более применим для оценки молодых предприятий, не успевших заработать достаточно прибылей для капитализации в дополнительные активы, но которые, тем не менее; имеют перспективный продукт и обладают явными конкурентными преимуществами по сравнению с существующими и потенциальными конкурентами.

Затратный подход использует:

— метод чистых активов. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

— метод ликвидационной стоимости.

При сравнительном подходе используются:

— метод рынка капитала. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

— метод сделок. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

— метод отраслевых коэффициентов. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

Окончательная оценка стоимости предприятия (бизнеса) (V) может быть определена по формуле :

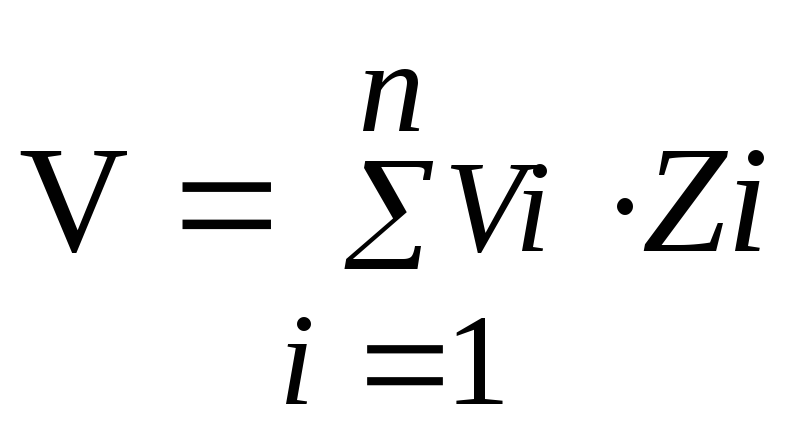

,

,

Vi – оценка стоимости предприятия (бизнеса) i-м методом (все применимые методы оценки произвольно нумеруются);

i = 1. n – множество применимых в данном случае методов оценки;

Zi – весовой коэффициент метода номер i.

Очевидно, что при этом разумное выставление коэффициентов Zi является одним из главных свидетельств достаточной квалифицированности и непредвзятости оценщика бизнеса.

Источник: studfile.net

Построение модели оценки стоимости компании

Метод ДДП является практически единственным методом, используемым для оценки стоимости компании в зарубежных системах управления бизнесом, ориентированных на максимизацию стоимости компании, а также при оценке потенциальных инвестиций и объектов для приобретения или продажи. Потому рассмотрим его подробнее.

С точки зрения метода ДДП стоимость компании — это сумма ее денежных потоков, дисконтированных с учетом риска и затрат на капитал. Рассчитывается эта стоимость по формуле:

где n — период, за который существуют прогнозные значения денежных потоков; r — ставка дисконтирования с учетом риска и стоимости капитала1; FCFt — чистый денежный поток, доступный компании в периоде t.

Если считать ставку дисконтирования заданной величиной, то оценка стоимости компании сводится к определению прогнозных значений денежного потока. Денежный поток (FCF) рассчитывается по следующей формуле:

FCF = EBIT * (1 — tax) — (CAPEX — Амортизация) — ΔWC,

где EBIT (earnings before interest and taxes) — прибыль до вычета налогов и процентов по кредиту;

tax — эффективная ставка налогообложения;

CAPEX (capital expenditures) — инвестиционные затраты на покупку основных фондов, а также затраты по обслуживанию кредитов на их приобретение;

ΔWC — изменение неденежного оборотного капитала.

Следовательно, на размер денежного потока компании влияют уровень прибыли (продажи за вычетом себестоимости и операционных расходов), налогообложения, чистых капиталовложений (инвестиции за вычетом амортизации), а также изменение величины оборотного капитала. Они в свою очередь могут изменяться под влиянием более мелких факторов, таких как величина дебиторской задолженности или оборачиваемость активов.

Таким образом, видоизменяя и детализируя формулу денежного потока, можно определить полный перечень параметров (факторов стоимости), влияющих на стоимость компании. Установив количественные и логические взаимосвязи между ними, мы и получим модель оценки стоимости компании.

Чтобы выявить факторы стоимости, обычно анализируется финансовая отчетность (отчет о прибылях и убытках, баланс, отчет о движении денежных средств), а также другие документы внутрифирменной отчетности. После того как параметры определены, нужно описать математические и логические взаимосвязи между ними, а также определить, как эти параметры влияют непосредственно на величину денежного потока. Иными словами, если в качестве одного из параметров мы выбрали средний размер заказа, то теперь нужно установить, как он влияет на выручку (рентабельность) и, следовательно, на величину денежного потока. Как правило, для выявления таких зависимостей анализируют прошедшие периоды работы компании, по которым есть соответствующие данные.

Итак, определены факторы стоимости, которые влияют на размер денежного потока, и зависимости между ними. Теперь необходимо рассчитать будущие значения этих факторов и, основываясь на них, определить прогнозные значения денежного потока.

Значения факторов стоимости определяют исходя из планируемых темпов роста или падения продаж, прогноза производства, ассортиментной политики и т. д. Если же такие данные спрогнозировать сложно, то предполагают, что компания будет работать так же, как и во все предыдущие периоды, по которым есть статистика. Обычно бывает достаточно, если деятельность компании описана на 3—5 лет вперед, но возможны также и более длительные периоды планирования. Наиболее часто встречающиеся сложности при построении факторной модели стоимости компании описаны в табл. 4 (см. Приложение 4).

После того как получены и скорректированы прогнозные значения денежных потоков, можно приступать к оценке стоимости компании. При использовании доходного метода это предполагает:

· расчет ставки дисконтирования;

· расчет постпрогнозной стоимости.

Постпрогнозная стоимость, то есть стоимость денежных потоков компании в постпрогнозные периоды, обычно рассчитывается исходя из того, что компания никогда не прекратит свою деятельность и будет расти теми же темпами, что и экономика в целом, то есть на 2—5% в год. Однако в России долгосрочное планирование усложняется высокими рисками, в результате чего ставка дисконтирования в долгосрочном периоде резко возрастает, поэтому постпрогнозными денежными потоками часто пренебрегают.

После того как модель оценки стоимости компании уже получена, ее можно использовать, чтобы оценить то или иное решение или проект с точки зрения его влияния на стоимость компании. Для этого достаточно внести соответствующие корректировки в параметры и пересчитать стоимость. Решения, которые повысят начальную оценку стоимости компании, являются положительными и должны быть приняты; решения, которые уменьшают стоимость компании, являются негативными и должны быть отвергнуты.

Рассмотрим процесс описания модели и принятия решений с ее помощью на примере.

Компания «Арбайтен» (для построения модели взят пример реальной фирмы, название и некоторые финансовые данные изменены с целью соблюдения конфиденциальности) является самым крупным игроком на рынке производства и реализации тостеров. Розничными продажами компания не занимается, реализуя свою продукцию крупным оптовым фирмам, которые затем продают тостеры населению и корпоративным клиентам.

Рынок тостеров продолжает динамично развиваться. Конкуренты предлагают продукцию по более низким ценам, чем компания «Арбайтен», однако ее товары считаются более качественными. Предполагая, что из-за увеличения конкуренции рентабельность производства будет снижаться, компания стремится сохранить свою долю на рынке и за счет эффекта масштаба иметь более низкие издержки, чем у конкурентов. Оценим стоимость компании.

На первом этапе оценки стоимости компании «Арбайтен» менеджеры выделили 12 факторов стоимости:

1. темп роста продаж;

2. соотношение «Себестоимость продукции/Продажи»;

3. соотношение «Коммерческие и административные расходы/Продажи»;

4. эффективная ставка налога на прибыль;

5. ставка процента;

6. соотношение «Готовая продукция (запасы)/Продажи»;

7. соотношение «Сырье и материалы/Продажи»;

8. соотношение «Дебиторская задолженность/Продажи»;

9. соотношение «Кредиторская задолженность/Продажи»;

10. соотношение «Краткосрочные займы/Продажи»;

11. соотношение «Амортизация/Основные средства»;

12. соотношение «Чистые капиталовложения/Рост продаж».

Для создания модели была использована финансовая отчетность за 1999—2002 гг. Основные статьи этой отчетности были сопоставлены с объемом продаж (см. Приложение 5). В качестве прогнозного периода модели был выбран период 2003—2010 годов. Это было обусловлено предположением о том, что к 2008—2010 годам на рынке тостеров наступит насыщение, после чего рост прекратится. [14]

При прогнозировании значений параметров модели были сделаны следующие основные предположения:

· темп роста продаж по мере насыщения рынка будет постепенно снижаться с 25 до 2% в год;

· в связи с предполагаемым усилением конкуренции компания будет вынуждена приблизить свои цены к ценам конкурентов, вследствие чего доля себестоимости в цене повысится с 80 до 84%;

· соотношение статей оборотного капитала и реализации останется примерно на том же уровне, что и раньше (см. строки 6—8 табл. 6);

· эффективная ставка налога на прибыль повысится с 8 до 15%, а ставка процента по кредитам будет постепенно падать с 18 до 14% годовых;

· уровень управленческих расходов с ростом реализации снизится до 6% от продаж;

· уровни краткосрочных заимствований, амортизации и капиталовложений останутся на прежнем уровне.

Кроме того, предполагалось, что с дальнейшим ростом продаж в абсолютном выражении показатель кредиторской задолженности (КЗ) возрастет незначительно, а относительный показатель «КЗ/Продажи» будет падать с 5,5 до 3,5%, так как с увеличением продаж появятся новые поставщики (кредиторы), с которыми не всегда удастся договориться об отсрочке. Полученный прогноз приведен в табл. 6 (см.

Приложение 6). При этом нужно помнить, что каждый из 12 выделенных показателей зависит от более широкого набора параметров. Например, прежде чем получить прогнозный показатель «Темп роста продаж» (строка 1), нужно оценить вероятные темпы роста рынка в целом и определить долю рынка, которую компания «Арбайтен» сможет на нем получить. Другой показатель — «Себестоимость продукции/Продажи» (строка 2) — можно также рассмотреть более детально: выделить составляющие затрат (на труд, сырье, транспортные расходы), построить модель их «поведения» (постоянные, переменные и т. д.), проанализировать предполагаемый ассортимент выпуска и в результате из всего этого набора детальных параметров получить интегрированный показатель «Себестоимость продукции/Продажи».

После того как определены прогнозные значения влияющих параметров модели, можно приступать непосредственно к расчету денежного потока. В табл. 7 (см. Приложение 7) показана прогнозная финансовая отчетность компании «Арбайтен», полученная на основе модели.

Необходимо обратить внимание на дефицит денежных средств в конце 2003 года — его необходимо устранить. Это можно сделать, например, заложив в модель возможность привлечения краткосрочного кредита.

Рассмотрим расчет некоторых показателей прогнозной отчетности на примере 2004 года:

П (2004) = П (2003) * (1+ТРП (2004)) = 500 * (1 + 20%) = 600 млн руб.

С (2004) = П (2004) * С/П (2004) = 600 * 81% = 486 млн руб.

А (2004) = ВА (2004) * А/ОС (2004) = 158 * 9% = 14,2 млн руб. (в таблице округлено до 14).

НП (2004) = EBIT (2004) * ЭНП (2004) = 61 * 9% = 5,49 млн руб. (округлено до 6).

ОА (2004) = (ГП/П (2004) + СМ/П (2004) + ДЗ/П (2004)) * Реализация (2004) + ДС (2004) = (7,5% + 9,4% + 5%) * 600 + 3 = 134,4 млн руб. (округлено до 134).

О (2004) = (КЗ/П (2004) + КрЗ/П (2004)) * Р + ДолЗ (2004) = (5% + 6%) * 600 + 0 = 66 млн руб. и т. д.

После того как все необходимые нам параметры на весь прогнозный период будут рассчитаны, можно определить денежный поток. Так, размер денежного потока компании «Арбайтен» в 2004 году будет равен:

FCF (2004) = 61 * (1 — 0,09) — [(246 — 223 + 5) — 14] — [(44 — 38) + (56 — 47) + (30 — 25) — (30 — 28)] = 13,5 млн руб.

При ставке дисконтирования 15% приведенная стоимость денежных потоков компании за весь прогнозный период (2003—2010 годы) составит 270,1 млн руб. Это базовая оценка стоимости компании без учета постпрогнозной стоимости денежных потоков.

Рассмотрим, как можно применить модель компании «Арбайтен» для обоснования управленческих решений.

В середине 2003 года компания рассматривала вопрос о внедрении дорогостоящей информационной системы. Ожидалось, что использование этой системы даст следующие результаты:

· соотношение запасов сырья и материалов к реализации уменьшится с 9,4 до 8,6%;

· соотношение запасов готовой продукции на складах к реализации снизится с 7,5 до 7%;

· соотношение дебиторской задолженности к объему продаж снизится с 5 до 4,9%;

· уровень коммерческих расходов относительно продаж в каждом периоде снизится на 0,1%;

· себестоимость сократится на 0,1%.

Стоимость рассматриваемой системы составляет 8 млн руб. Это означает, что для оценки целесообразности ее приобретения в модели необходимо предусмотреть соответствующий отток денежных средств на инвестиции в развитие системы, а также соответствующим образом изменить переменные показатели модели.

В результате подстановки новых параметров в модель было получено новое значение стоимости компании: 279,4 млн руб. вместо первоначальных 270,1 млн руб. Разница в 9,3 млн руб. — это чистое увеличение стоимости компании (капитала ее акционеров), следовательно, решение о приобретении информационной системы должно быть положительным. Дополнительно мы могли бы учесть положительный эффект, полученный за счет увеличения постпрогнозной стоимости, а также эффект за счет появления дополнительной гибкости в принятии решений. Возможен также положительный эффект за счет снижения себестоимости капитала, так как компании с современными информационными системами являются в глазах инвесторов более прозрачными, а значит, инвестиции в них связаны с меньшими рисками.

Таким образом, используя предложенную модель, финансовые менеджеры получают возможность:

· оценить эффект от того или иного решения с точки зрения его влияния на стоимость компании, на ее ликвидность и другие прогнозные финансовые показатели;

· учесть в финансовой модели компании ряд ключевых нефинансовых показателей, являющихся важными с точки зрения принятой стратегии компании и используемой производственной цепочки.

Нужно отметить, что благодаря использованию данной модели не только руководители, но и собственники бизнеса смогут лучше понять процессы увеличения или, наоборот, снижения стоимости и оценивать решения менеджеров с точки зрения их влияния на капитал.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru