В стране вырос спрос на внутренний туризм. Отрасль восстанавливается и уже превзошла доковидный уровень. Чтобы и дальше поддержать туристическую отрасль власти с установили налоговую льготу – нулевую ставку НДС.

Появляясь на свет, нормы обретают формы

- по предоставлению в аренду или пользование на ином праве объектов туристской индустрии, построенных (реконструированных) и введенных в эксплуатацию после 01.01.2022;

- по предоставлению мест для временного проживания в гостиницах и иных средствах размещения.

Льгота ограничена по времени и будет действовать по 30.06.2027. Пятилетний период для поддержки определен ключевым. По мнению Кабмина, в течение первых пяти лет бизнес выходит на самоокупаемость и безубыточность.

Есть исключение, которое прописано в статье 164 НК РФ (абз. 3 подп. 19 п. 1). Согласно этой норме в отношении услуг по предоставлению мест для временного проживания и размещения в объектах, вновь построенных или реконструированных после 01.01.2022, налогоплательщики могут применять нулевую ставку по НДС до истечения двадцати последовательных налоговых периодов.

Суть НДС. Всё, что нужно знать предпринимателю

Налоговый период по НДС — квартал, двадцать последовательных налоговых периода — это пять лет. Отсчет срока для таких объектов налогоплательщики ведут с налогового периода, следующего за налоговым периодом, в котором соответствующий объект туристской индустрии был введен в эксплуатацию и включен в реестр объектов туристской индустрии (в т. ч. после реконструкции), но не ранее 01.07.2022 (п. 2 ст. 5 закона № 67-ФЗ).

База отдыха работает с 23.12.2002, что подтверждается выпиской из ЕГРЮЛ. База включена в перечень классифицированных туристских объектов 12.08.2022, что подтверждено решением о присвоении соответствующей категории. База отдыха 15.08.2022 ввела в эксплуатацию быстровозводимый домик на основе модулей заводской готовности. Период применения нулевой ставки НДС за предоставление мест для временного проживания на данном объекте мог бы составить (при соблюдении всех других условий) с 01.10.2022 по 30.09.2027. Этот срок выходит за общеустановленный предел срока действия льготы (30.06.2027), но соответствует ее продолжительности — 20 последовательных налоговых периода.

Конец примера

Налоговую льготу для инвесторов законодатель ввел наряду с другими мерами поддержки туротрасли. Например, предоставление субсидий Ростуризму в 2022 году в целях софинансирования расходных обязательств регионов на поддержку создания модульных некапитальных средств размещения (распоряжение Правительства РФ от 21.04.2022 № 958-р). Это должно простимулировать строительство и реконструкцию объектов туриндустрии, и заодно поддержать эту отрасль.

Реестр объектов: очевидное и невероятное

- аренды или предоставления в пользование на ином праве объектов туристской индустрии (объектов общественного питания, развлечения физкультурно-спортивного и иного назначения и др.) (подп. 18 п. 1 ст. 164 НК РФ);

- предоставления мест для временного проживания в гостиницах и иных средствах размещения (хостелах, базах отдыха, кемпингах и др.) (абз. 2 подп. 19 п. 1 ст. 164 НК РФ)

обусловлено двумя общими условиями: объекты должны быть введены в эксплуатацию (в т. ч. после реконструкции) после 01.01.2022 и внесены в реестр, порядок которого утверждается Правительством РФ.

Вопрос о ведении этого реестра пока остается белым пятном механизма применения нулевой ставки НДС.

Порядок ведения реестра объектов туристской индустрии, введенных в эксплуатацию (в т. ч. числе после реконструкции) после 01.01.2022, урегулирован правилами, утвержденными постановлением Правительства РФ от 01.07.2022 № 1181.

- о правообладателе объекта туристской индустрии:

— полное и сокращенное наименование, ОГРН, место нахождения — для юридических лиц,

— фамилия, имя, отчество (при наличии), ОГРН, адрес регистрации — для ИП;

— номер телефона и адрес электронной почты;

- об объекте туристской индустрии:

— наименование (при наличии);

— кадастровый номер (при наличии);

— дата ввода в эксплуатацию (в том числе после реконструкции);

— вид объекта туристской индустрии в соответствии с перечнем видов объектов туристской индустрии (например, отель, мотель, хостел, база отдыха и др.);

— площадь объекта туристской индустрии (для линейных объектов (лыжных трасс, пляжей) — протяженность);

— состав объекта туристской индустрии;

— сведения о документах, подтверждающих право правообладателя на объект (собственность, аренда или иные законные основания);

— даты возникновения и прекращения права правообладателя на объект;

— срок применения налоговой ставки 0 процентов, установленный в соответствии с НК РФ (подп. 18 п. 1 ст. 164) (начало и окончание);

— уникальный номер реестровой записи;

— дата формирования реестровой записи;

— дата и номер решения о включении в реестр объекта туристской индустрии;

— сведения об изменении информации, содержащейся в реестре.

При предоставлении мест для временного проживания в гостиницах правообладатель в дополнение к перечисленным сведениям об объекте указывает дату выдачи, срок действия и номер свидетельства о присвоении гостинице определенной категории (п. 5 правил).

Функции по ведению реестра возложены на Ростуризм (п. 2 правил). Власть предусмотрела возможность ведения реестра с использованием инфраструктуры Единого портала государственных и муниципальных услуг (ЕПГУ). Но пока на этом ресурсе Ростуризм оказывает единственную услугу — информирование об угрозе безопасности туристов в стране (месте) временного пребывания на основании запросов. Услуги по включению в реестр объектов туристской индустрии на ЕПГУ нет.

Не нашли мы пока такого реестра и на сайте Ростуризма. Здесь есть федеральный перечень туристских объектов. Но он не содержит всех необходимых данных, которые определены как обязательное условие для применения ставки 0 % по НДС. Да и в НК РФ речь идет именно о реестре, а не о перечне. Как же быть?

В письме № 03-07-15/73570 финансисты частично ответили на этот вопрос. Для уже действующих объектов при реализации с 01.07.2022 услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, введенных в эксплуатацию до 01.07.2022 и не включенных в реестр, нулевая налоговая ставка по НДС применяется налогоплательщиками в общеустановленный льготный период — с 01.07.2022 по 30.06.2027 включительно.

Отель работает с 2015 года и включен в перечень классифицированных туристских объектов. По результатам экспертизы в рамках процесса классификации отелю решением от 20.07.2021 присвоена категория «три звезды». Свидетельство категории действует до 19.07.2024. Отель предоставляет места для временного проживания на своем объекте, введенном в эксплуатацию в 2015 году.

Период применения нулевой ставки НДС (при соблюдении всех других условий) за предоставление мест для временного проживания на данном объекте составит с 01.07.2022 по 30.07.2027. Добавим, что до 20.07.2024 отель должен будет заново пройти классификацию и получить свидетельство на новый срок.

Конец примера

Если с 01.07.2022 гостиничные услуги по предоставлению мест для временного проживания оказывают в объектах, введенных в эксплуатацию (в т. ч. после реконструкции) после 01.07.2022 и включенных в реестр, то при реализации данных услуг налогоплательщики также вправе применять ставку 0 %. Но в этом случае льготная ставка применяется не до 30.06.2027, а до истечения двадцати последовательных налоговых периодов, следующих за налоговым периодом ввода соответствующего объекта туриндустрии в эксплуатацию (в т. ч. числе после реконструкции). Этот случай проиллюстрирован в первом из приведенных примеров.

При этом не нужно забывать, что налоговая ставка, в том числе нулевая ставка по НДС, является обязательным элементом налогообложения (п. 1 ст. 17 НК РФ). А это значит, что налогоплательщик не может применять ее произвольно (например, изменить ее размер в большую сторону) или отказаться от ее применения. На это в свое время указывал Конституционный Суд РФ (определение от 15.05.2007 № 372-О-П).

Остается надеяться, что в ближайшее время власти запустят важный механизм ведения реестра и устранят существующий пробел. А пока налогоплательщики могут прямо ссылаться на письмо финансистов № 03-07-15/73570, доведенное до всех причастных налоговой службой. В письме представлена позиция этих ведомств по рассматриваемому вопросу для неопределенного круга лиц.

Такое разъяснение освобождает налогоплательщика от ответственности за налоговые правонарушения (относящиеся к рассматриваемому периоду), если он добросовестно исполняет данные рекомендации (подп. 3 п. 1 ст. 111 НК РФ).

Источник: spark.ru

Изменения по НДС с 1 июля 2022 года

Бизнес, который строит отели, гостиницы и другие туробъекты, может воспользоваться нулевой ставкой НДС. Льгота доступна и владельцам уже существующих мест для размещения отдыхающих. Кроме того, с 14 июля действуют правила налогообложения криптовалюты.

Ставка НДС 0 % для гостиниц

С 1 июля 2022 года введены два основания для применения нулевой ставки по НДС в туристической отрасли. Изменения в НК РФ внесены Федеральным законом от 26.03.2022 № 67-ФЗ.

- При реализации услуг по аренде новых туристических объектов (подп. 18 п. 1 ст. 164 НК РФ). Речь идет об объектах, введенных в эксплуатацию с 1 января 2022 года, в том числе после реконструкции.

Налогоплательщики, оказывающие соответствующие услуги, могут применять нулевую налоговую ставку до истечения 20 последовательных налоговых периодов, следующих за налоговым периодом, в котором соответствующий туристический объект был введен в эксплуатацию (в том числе после реконструкции).

Подтвердить льготную ставку НДС придется при подаче декларации. Для этого нужно представить документ (его копию), подтверждающий ввод объекта в эксплуатацию, и договор (копию) на оказание услуг по предоставлению в аренду или пользование на ином праве объекта.

- При реализации услуг по предоставлению мест для временного проживания в туристических объектах и иных средствах размещения (подп. 19 п. 1 ст. 164 НК РФ).

В этом случае не имеет значения, какие это объекты — старые или новые. Но от того, где предоставляются места для временного проживания, зависит срок применения нулевой ставки НДС. Если в старых гостиницах (введенных в эксплуатацию до 1 января 2022 года), то льготная ставка применяется до 30 июня 2027 года. Если места предоставляются в новых гостиницах, то ставка НДС 0 % применяется в течение пяти лет, начиная с квартала, следующего за кварталом ввода гостиницы в эксплуатацию.

Под иными средствами размещения следует понимать имущественный комплекс (здание, часть здания, оборудование и иное имущество), предназначенный для оказания гостиничных услуг, то есть для временного размещения физлиц (ст. 1 Федерального закона от 24.11.1996 № 132-ФЗ).

Освобождение от НДС возможно только при условии, если туристический объект включен в специальный электронный реестр объектов туриндустрии, находящийся в ведении Ростуризма. Правила функционирования реестра утверждены Постановлением Правительства от 01.07.2022 № 1181.

Есть Приказ Федерального агентства по туризму от 05.07.2022 № 307-Пр-22, в котором приводится список из 10 объектов — все они могут быть включены в реестр: это гостиницы, кемпинги, многофункциональные комплексы, включающие номерной фонд гостиниц, развлекательные и (или) спортивно-оздоровительные комплексы, конгресс-центры, горнолыжные трассы и горнолыжные комплексы, аквапарки, спортивно-оздоровительные центры, яхт-клубы и яхтенные марины, стационарные объекты для организации обслуживания населения на территории пляжей.

Объекты включаются в реестр на основании заявления о виде объекта и документов, подтверждающих сведения. Если ИП или юрлицо владеет двумя и более туристическими объектами, заявление подается в отношении каждого объекта отдельно.

Нулевой НДС для сопутствующих гостиничных услуг

В Письме Минфина РФ от 19.05.2022 № 03-07-11/46390 уточняется, что применение НДС 0 % не предусмотрено в отношении таких услуг в гостиницах, как прачечная, сауна, фитнес, автостоянка, трансфер, конференц-зал, бизнес-центр и т.д. Следовательно, такие услуги подлежат налогообложению НДС по ставке, предусмотренной п. 3 ст. 164 НК РФ, или освобождаются от налогообложения на основании ст. 149 НК РФ.

Заполнение декларации при оказании услуг, облагаемых нулевой ставкой НДС

- 1011455 — реализация услуг по аренде туристических объектов, введенных в эксплуатацию после 1 января 2022 года и включенных в реестр;

- 1011456 — реализация услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, которые являются туристическими объектами, введенными в эксплуатацию после 1 января 2022 года и включенными в реестр;

- 1011457 — реализация услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, которые не являются туристическими объектами, введенными в эксплуатацию после 1 января 2022 года и включенными в реестр.

Освобождение от НДС интеллектуальной деятельности по концессии

Согласно ст. 1027 ГК РФ, по договору коммерческой концессии одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение право использовать в его предпринимательской деятельности комплекс принадлежащих правообладателю исключительных прав, который включает право на товарный знак, знак обслуживания, а также права на другие предусмотренные договором объекты исключительных прав, в частности на коммерческое обозначение, секрет производства (ноу-хау). То есть в данном случае речь идет о франчайзинге.

С 1 июля 2022 года начал действовать Федеральный закон от 16.04.2022 № 97-ФЗ, согласно которому освобождены от НДС те права по договору франчайзинга, которые указаны в подп. 26.2 п. 2 ст. 149 НК РФ. При этом освобождение возможно только при условии, если их стоимость выделена в договоре отдельной суммой.

Установление особенностей налогообложения операций с цифровыми финансовыми активами

Под цифровым финансовым активом (далее — ЦФА) следует понимать имущество в электронной форме, созданное с использованием шифровальных (криптографических) средств. Права собственности на данное имущество удостоверяются путем внесения цифровых записей в реестр цифровых транзакций. К ЦФА относятся криптовалюта, токен.

14 июля 2022 года вступил в силу Федеральный закон от 14.07.2022 № 324-ФЗ, который прояснил вопросы налогообложения ЦФА. В частности, закон освобождает от НДС операции по реализации ЦФА на территории России, услуги операторов информационных систем, в которых они выпускаются, и услуги операторов обмена ЦФА по допуску цифровых прав к обращению в таких системах (подп. 38 п. 2 ст. 149 НК РФ).

При этом сделки, которые одновременно включают и ЦФА, и унитарные цифровые права, подлежат налогообложению НДС, но есть исключения.

Повышение НДС для фракций пальмового масла

С 1 июля 2022 года фракции пальмового масла исключены из списка товаров, пользующихся льготной ставкой НДС в 10 % (Постановление Правительства РФ от 11.05.2022 № 849).

Теперь для пальмового масла и его фракций при ввозе в страну и продаже на территории России действует стандартная ставка НДС в 20 %.

Источник: kontur.ru

Учет НДС в турбизнесе с 01.07.2022 (законодательство)

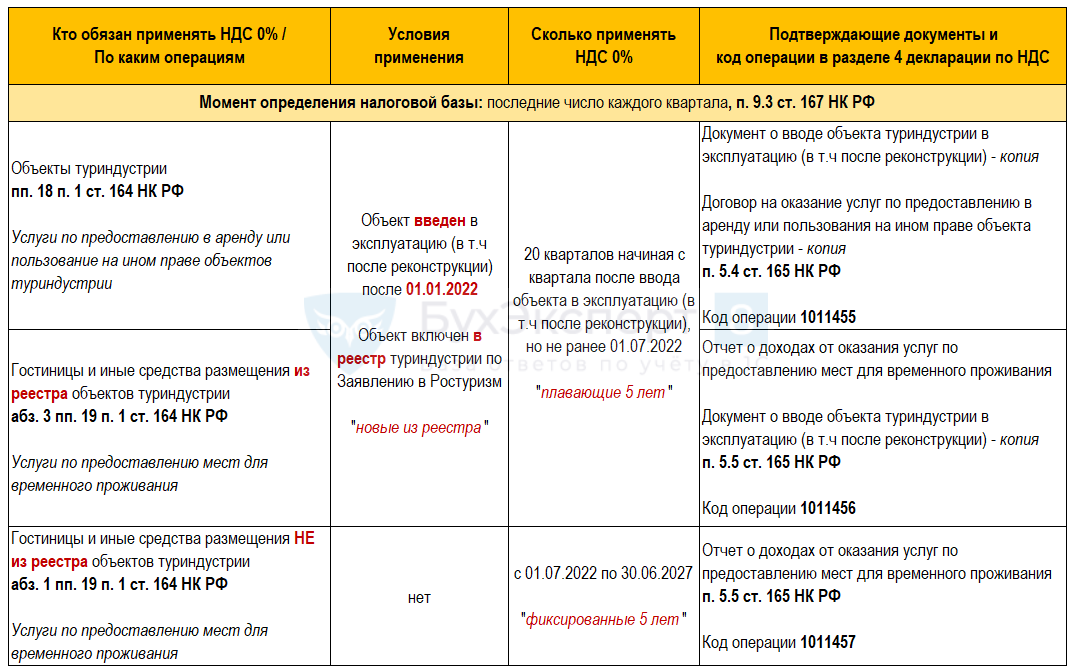

При соблюдении определенных условий с 01.07.2022 применяется НДС 0% для (пп. 18, 19 п. 1 ст. 164 НК РФ):

- объектов туриндустрии;

- гостиниц и иных средств размещения (не касается дополнительных услуг: сауна, прачечная, автостоянка, фитнесс, аренда конференц-зала и т. п.)

- Разъяснено, какие услуги гостиниц не попадают под НДС 0%

- Можно ли применять НДС 0% к услугам общепита, оказываемых гостиницами?

Планируются изменения в НК РФ, чтобы нормы пп. 19 п. 1 ст. 164 НК РФ об НДС 0% распространялись и на сопутствующие гостиничные услуги.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Утвержден перечень объектов туристической индустрии, введенных в эксплуатацию после 01.01.2022, при аренде которых может применяться НДС 0% (пп. 18 п. 1 ст. 164 НК РФ, Приказ Ростуризма от 05.07.2022 N 307-Пр-22). В него вошли:

- гостиницы;

- кемпинги;

- горнолыжные комплексы;

- объекты общепита, входящие в состав перечисленных объектов;

- другие.

Порядок ведения реестра объектов туриндустрии установлен Постановлением Правительства от 01.07.2022 N 1181. Основные правила:

- реестр объектов туриндустрии ведется в электронном виде;

- за внесение сведений в реестр плата не берется;

- чтобы компанию (ИП) включили в реестр, она должна направить в Ростуризм заявление о виде объекта туристской индустрии и приложить документы, которые подтверждают информацию, указанную в заявлении (через Госуслуги).

Во включении в реестр могут отказать и из него могут исключить. Подробнее Утвержден перечень документов для применения НДС-льгот в туриндустрии

- истек срок применения НДС 0%, установленный пп. 18, 19 п. 1 ст. 164 НК РФ;

- в Ростуризм предоставлено заявление с просьбой исключить из реестра;

- выявлены недостоверные сведения об объекте, содержащимся в реестре туриндустрии.

Форма заявления о виде объекта туристической индустрии для включения в реестр объектов туриндустрии утверждена Приказом Ростуризма от 05.07.2022 N 308-Пр-22.

- Утвержден порядок ведения реестра объектов туриндустрии для НДС 0%

- О перечне объектов туриндустрии для НДС 0%

Войти в реестр туробъектов для налоговых льгот теперь можно на Госуслугах.

Ростуризм упразднен и с 20.10.2022 его функции переданы Минэкономразвития (Указ Президента от 20.10.2022 N 759).

Разберем на примерах, как применять норму ст. 164 НК РФ в различных ситуациях.

Пример 1 — пп. 18 п. 1 ст. 164 НК РФ (новый из реестра).

- введен в эксплуатацию 01.04.2022,

- включен в реестр туриндустрии 01.08.2022.

Пример 2 — абз. 3 пп. 19 п. 1 ст. 164 НК РФ (новый из реестра).

- введена в эксплуатацию 03.07.2023,

- включена в реестр туриндустрии 02.10.2023.

Пример 3 — абз. 1 пп. 19 п. 1 ст. 164 НК РФ (не из реестра).

- введена в эксплуатацию 03.06.2022,

- включена в реестр туриндустрии или не включена — неважно.

Пример 4 — абз. 1 пп. 19 п. 1 ст. 164 НК РФ (не из реестра).

- введена в эксплуатацию 03.07.2022,

- не включена в реестр объектов туриндустрии (заявление в Ростуризм не подавали или получили отказ).

Учет при применении ставки 0%

- льгота Без НДС — входящий НДС включается в стоимость. Это какая-то категория: например, гостинице «Золотая рыбка» можно работать без НДС, а гостинице «Птичка певчая» нельзя;

- НДС 0% — входящий НДС можно принять к вычету при подтверждении НДС 0%. Все гостиницы могут применять при соблюдении условий — и «Золотая рыбка», и «Птичка певчая». Это облагаемая НДС операция, просто ставка 0%. НДС 0% — это не льгота.

Налоговая база по НДС определяется на последнее число каждого квартала.

Право на вычет входящего налога под реализацию с НДС 0% появляется в момент определения налоговой базы (п. 9.3 ст. 167, п. 3 ст. 172 НК РФ).

Чтобы определить сумму налога, которая относится к реализации услуг по ставке НДС 0%, необходимо вести раздельный учет входящего НДС (п. 10 ст. 165, 166 НК РФ). Подробнее Раздельный учет входного НДС у гостиниц с 01.07.2022 в 1С

Налоговая ставка 0% применяется в стоимости проживания и доп. услуг при одновременном соблюдении условий:

- услуга поименована в разделах VII— VIII приложения N 4 к Положению;

- услуга включена в стоимость проживания, и она одинакова для всех потребителей.

Аванс при применении ставки 0%

Если гостиница получила аванс с учетом НДС за услуги проживания до 01.07.2022, а оказывает эти услуги после 1 июля, то она может принять налог к вычету. Для этого в договор вносится изменение о том, что цена услуг уменьшается на НДС, а сумма налога возвращается клиенту.

НДС с аванса не принимается к вычету, если в договоре цена услуг без НДС будет приравнена к ранее установленной цене с учетом налога (Письмо Минфина от 12.08.2022 N 03-07-11/78828).

С 01.07.2022 НДС с авансов по услугам, облагаемым НДС 0%, налог не исчисляется.

- О вычете НДС с аванса, полученного гостиницей до 1 июля

- НДС с авансов, полученных гостиницей до 1 июля 2022

- Авансы полученные до 01.07.2022, если реализация после этой даты в учете гостиниц в 1С

Отчетность по НДС при применении ставки 0%

- 1011455 — аренда;

- 1011456 — проживание, гостиница из реестра;

- 1011457 — проживание, гостиница не из реестра.

О кодах НДС-операций для гостиниц

В декларацию НДС включаются:

- раздел 3 — стр. 120: вычеты входящего НДС под НДС 20%;

- раздел 4, в котором указать:

- стр. 010: код операции 1011456 или 1011457 (указать вручную!),

- стр. 020: выручку от услуг по проживанию с НДС 0%

- стр. 030: вычеты входящего НДС под НДС 0%;

Ставку НДС 0% продавцу надо подтвердить документально. Пакет документов зависит от основания применения ставки НДС 0%.

К декларации по НДС приложить:

- отчет о доходах от оказания услуг по проживанию — форма свободная;

- документ о вводе объекта туриндустрии в эксплуатацию — копия.

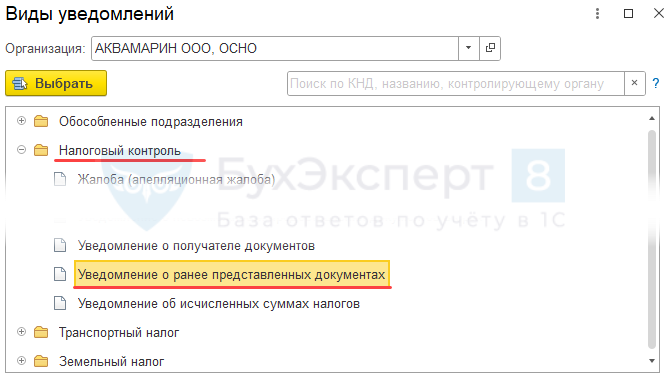

- реквизиты документа, которым представлены подтверждающие документы;

- наименование ИФНС, в который подтверждающие документы сданы.

Применение ставки НДС туроператорами

Ставка НДС 0% применяется исключительно налогоплательщиками, непосредственно реализующими гостиничные услуги, — Минфин разъяснил, что на туроператоров она не распространяется:

- ставка НДС при реализации турпутевок (в т. ч. с услугами временного проживания в гостиницах и иных средствах размещения) — 20%.

Если посредник реализует услуги принципала, то документы на реализацию оформляет как принципал.

- получить от гостиницы документы с НДС 0%, а от себя выставить с НДС 20% — конечный покупатель не сможет принять НДС к вычету, будет разрыв при камералке декларации по НДС между покупателем и гостиницей;

- получить от гостиницы документы с НДС 20%, а от себя выставить с НДС 0% — конечный покупатель потеряет вычет НДС.

Туроператоры и турагенты НДС 0% не применяют, т. к. они сами услуги не оказывают.

- Учет у гостиницы принципала, если агент действует от своего имени и за счет принципала в 1С

- Продажа услуг гостиниц у агента, если он действует от своего имени и за счет принципала в 1С

- Туроператоров и турагентов не освободят от НДС

Учет в 1С

Функционал 1С в разработке:

- частично автоматизировано заполнение Декларации по НДС ;

- нет возможности указать ставку НДС 0% в документе Отчет о розничных продажах (ОРП) .

На текущий момент надо использовать:

- с помощью типового функционала ОРП документ Реализация (акт, накладная, УПД);

- функционал раздельного учета НДС, как при сырьевом экспорте, работам и услугам с НДС 0%.

НДС 0% для туристической отрасли в 1С

Если реализация со ставкой НДС 0% отражается с помощью Отчета о розничных продажах , то для сдачи декларации по НДС воспользуетесь алгоритмом:

- проверьте, что включен раздельный учет НДС с 01.07.2022 — при необходимости организуете в 1С переход на него;

- создайте и проведите документ Реализация (акт, накладная, УПД) — Услуги на общую сумму гостиничных услуг за квартал с НДС 0%;

- создайте и проведите за текущий налоговый период документ Подтверждение нулевой ставки в Операции — Регламентные операции по НДС — здесь подтвердите ставку НДС 0% по реализации созданной ранее;

- создайте и проведите за текущий налоговый период документ Распределение НДС в Операции — Регламентные операции по НДС;

- создайте и проведите за текущий налоговый период документ Формирование записей книги покупок с флагом Предъявлен к вычету НДС 0% в Операции — Регламентные операции по НДС (ФЗКП без флага надо заполнять, как и ранее);

- сформируйте и заполните декларацию по НДС;

- исправьте код, который подставился по умолчанию в разделе 4, в стр. 010 на код гостиничных услуг — 1011456 или 1011457;

- после сдачи декларации по НДС и получения положительного протокола из ИФНС можно распровести и пометить на удаление документы из шагов 2-5;

- после выхода обновления для документа Отчет о розничных продажах в соответствующем периоде в Отчете о розничных продажах выберите ставку НДС 0% и перепроведите документ;

- выполните шаги из пп. 3-5 с документом Отчет о розничных продажах .

По мере выхода обновления 1С по автоматизации НДС 0% материалы будут размещены на сайте БЭ8.

См. также:

- Вычет НДС у гостиниц после 01.07.2022

- Ставку НДС 0% могут применять не только новые гостиницы

- Льгота по НДС для общепита: как воспользоваться и отказаться

- Как считать НДС, если проживание в гостинице пришлось на переходный период

- Декларация по НДС за 3 квартал 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Счета учета и аналитический учет основных средств: законодательство и 1СВ данной публикации описываются основные счета учета ОС и система.

- Суммированный учет рабочего времени: законодательство.

- Счета учета и аналитический учет кассовых операций: законодательство и 1СВ данной публикации описываются основные счета учета кассовых операций и.

- Налоговый учет в НКО в 2021 году. ЗаконодательствоПрограмма семинара Налог на прибыль и упрощенная система налогообложения (далее.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 18.04.2023 Декларация по НДС за 1 квартал 2023 в 1С

- 20.01.2023 Декларация по НДС за 4 квартал 2022 в 1С

- 25.10.2022 Декларация по НДС за 3 квартал 2022 в 1С

- 28.09.2022 Налоговая отчетность за 9 месяцев 2022 года. Законодательный обзор

- 22.07.2022 Декларация по НДС за 2 квартал 2022 в 1С

- 11.07.2022 Лайфхаки по Отчетности в 1С за 1 полугодие 2022

- 19.04.2022 Декларация по НДС за 1 квартал 2022 в 1С

Источник: buhexpert8.ru