Артем Семчугов, соучредитель краудинвестинговой площадки OneStart и управляющий партнер ГК «Ферра», предоставляющей юридические, бухгалтерские, страховые, кадровые и строительные услуги, рассказал, как бизнесу получить дополнительное финансирование за счет выпуска ценных бумаг и предзаказа продукта.

Облигации: востребовано, выгодно, затратно

Принцип прост: покупая облигации, инвестор дает вам деньги в долг, рассчитывая вернуть их обратно с процентами. Облигации считаются вторыми по популярности ценными бумагами среди инвесторов, и это объяснимо. Если не случится внештатной ситуации, они не только гарантируют себе доход, пусть и невысокий, но и могут его заранее рассчитать, ведь процентная ставка фиксирована и оговаривается на берегу, как и срок выплаты долга. Учитывается здесь и низкая волатильность.

Однако, когда речь заходит о долге, на первый план выходит доверие. Если у инвесторов есть сомнения в прибыльности бизнеса или перспективности проекта, этот механизм не будет пользоваться спросом. Выпускать облигации имеет смысл компаниям с высоким кредитом доверия.

Бесплатный вебинар: Выпуск облигаций как способ финансирования бизнеса

Весной $1 млрд на размещении облигаций привлек Telegram. Номинал одной бумаги составил $1000. Облигаций инвесторам не хватило — спрос на них в два раза превышал предложение, поэтому через полтора месяца мессенджер провел доразмещение облигаций и привлек еще $750 млн.

Рынок облигаций существует достаточно давно, более 100 лет назад Теодор Драйзер в романе «Финансист» (рекомендую к прочтению трилогию автора — «Финансист», «Титан», «Стоик» начинающим стартапам и инвесторам) описал отрицательный опыт спекуляций на финансовом рынке. Об этом стоит задуматься и сейчас, ведь все попытки обмануть инвестора, как правило, заканчиваются уголовной ответственностью.

В центре сюжета — манипуляции с финансовыми инструментами, ценными бумагами и котировками. Например, главный герой придумал «бесконечную цепь»: покупка со значительной рассрочкой платежа — выпуск облигаций на сумму, которая больше необходимой, — вложение избытка средств — выпуск новых облигаций или акций и далее по кругу.

Стоит помнить, что все финансовые махинации рано или поздно будут раскрыты. Я не советую начинать свой бизнес обманным путем или ради наживы. Деньги не могут быть главной целью бизнеса — впоследствии выяснится, что это проигрышная позиция. Предпринимательство — сложный и многогранный процесс, и самое сложное в нем — оставаться порядочным.

Влияние на компанию и чек-лист выпуска

Если убедить инвесторов в своей состоятельности получилось, перед компанией открывается много возможностей. Она может привлечь сразу большой объем средств и повысить свою инвестиционную привлекательность. И все это за более выгодную процентную ставку, чем если бы пришлось брать кредит в банке.

Например, компания Xiaomi намерена выйти на рынок производства электромобилей. За счет выпуска облигаций она уже привлекла около $1,2 млрд. Такой выбор ценной бумаги обусловлен не столько ее выгодностью, сколько практичностью: власти страны контролируют выпуск акций китайских компаний на иностранных биржах, поэтому Xiaomi пришлось брать в долг, но не у банка, а у инвесторов.

Источники финансирования бизнеса #егэ #обществознание #shorts

Выпуск облигаций — трудоемкий процесс, требующий от компании достаточно больших затрат и состоящий из нескольких этапов. Вот что предстоит сделать управленцу:

- разработать структуру займа (программа долгового финансирования);

- подготовить эмиссионные документы;

- определить оптимальное время их размещения;

- заранее найти потенциальных инвесторов;

- провести маркетинговые мероприятия;

- согласовать условия выпуска и документов ММВБ и НРД.

Векселя: удобно, сложно, дорого

И снова долговые обязательства перед инвестором, но со своими особенностями. В векселя просто вложиться, а прибыль по-прежнему прогнозируема: сколько и под какой процент вложил, столько и получил.

Помимо номинальных отличий от облигаций — обязательный выпуск на бумаге, опциональная доходность, исключительно денежная реализация — есть и более характерные. К примеру, векселя бывают дисконтными: на них не начисляют проценты. Также векселя чаще выпускают под имеющуюся дебиторскую задолженность, а не под конкретный проект, как в случае с облигациями.

Этот инструмент менее популярен на инвестиционном рынке. Он подходит компаниям, которые ищут альтернативу банковскому кредитованию, а также действительно крупным предприятиям, желающим увеличить обороты. С помощью векселей многие пытаются разобраться с кредитами: выпускают несколько бумаг с разным сроком погашения и выигрывают немного времени.

Векселя — удобный способ расчетов между контрагентами. Выпускать их лучше на срок от 3 до 12 месяцев, закладывая стандартную доходность — 12% годовых. Также важно прописать жесткие условия досрочного погашения.

В 2020 году OneStart сопровождал клиента по контракту на 1,2 млрд рублей. Общий объем работ составил более 60 млн, когда по контракту возникли трудности с оплатой. Мы попросили генподрядчика выдать клиенту вексель со сроком погашения 12 месяцев — именно это помогло нам заявить в реестр требований кредиторов.

Облигации и векселя — инструменты, которыми регулярно и очень грамотно пользуются, к примеру, крупные застройщики. Облигации от ПИК, ЛСР и других очень нравятся банкирам: у них хорошая доходность, есть гарантии, соблюдается баланс активов.

В то же время в сфере жилищного строительства часто приходится работать «на своих деньгах» — по закону привлекать средства по ДДУ нельзя до ввода дома в эксплуатацию. С помощью векселей мы рассчитываемся с подрядчиками за работу, а материалы покупаем самостоятельно.

Влияние на компанию и чек-лист выпуска

Выпустив векселя, компания сможет привлечь инвестиции и свести налогообложение к минимуму, а также освободит себя от пени и штрафов. Многие бизнесмены, особенно стартаперы, любят векселя за возможность отсрочки платежей. Относительно комфортные условия вексельного механизма омрачаются их высокой стоимостью, налогами и риском убытков в случае досрочного погашения

Выпустить векселя несложно, главное — соблюдать установленную законом форму, чтобы ценная бумага не превратилась в обыкновенную долговую расписку. Внутри вексельного займа должны быть:

- наименование;

- обязательство;

- платежные реквизиты;

- сумма и срок платежа;

- место совершения обязательства;

- дата и место создания бумаги;

- подпись векселедателя.

В 2020 году разбираться во всех тонкостях вексельной схемы пришлось компании The Walt Disney. Она зарегистрировала пять векселей и с их помощью привлекла $6 млрд. Деньги пойдут на погашение старых кредитов, а вернуть долг векселедержателям компания рассчитывает до 2050 года.

Последняя крупная сделка с векселями при участии нашей компании завершилась в июле. Общая сумма выпущенных ценных бумаг превысила 210 млн рублей. Все участники сделки остались довольны, а нам удалось заработать на ней 0,5 %.

Доля в компании (опцион): специфично, гибко, современно

Опционное соглашение — это не ценная бумага сама по себе. Ее стоимость неразрывно связана с каким-то активом. По сути, это право на условную покупку какого-либо товара, акции, металла. Опцион фиксирует стоимость и не обязывает инвестора реализовывать соглашение в конкретные сроки.

Доверие к компании здесь тоже играет не последнюю роль. Чаще всего инвестор выбирает данный инструмент как пассивный доход, а это возможно только при полном доверии к собственнику бизнеса и его команде.

Влияние на компанию и чек-лист выпуска

Подобная форма вложений приближает инвестора к компании немного больше, чем покупка, допустим облигаций. Однако его поведение всегда предсказуемо и регламентировано: все полномочия партнеров и правила управления предприятием отражены в уставе компании.

Он же помогает решать любые спорные вопросы, поэтому чем подробнее написан документ, тем более защищенными себя чувствуют как учредители, так и управленцы.

Размещение опционов может осуществляться через брокеров или самостоятельно. Для этого необходимо:

- навести порядок в документах компании;

- оценить ее;

- привлечь юриста, который сопроводит сделку.

Предзаказ: просто, информативно, низкоприбыльно

Еще один способ для инвестора вложиться в ваш бизнес — сделать предзаказ по минимальной цене конечного продукта. Неравнодушный к вашей компании инвестор с радостью воспользуется эксклюзивной возможностью получить продукт и оценить его в числе первых. Подобная схема широко распространена на краудфандинговых платформах и подходит компаниям на ранних стадиях развития.

В июне 2017 года российский стартап Owlcat Game запустил краудфандинговую кампанию на Kickstarter, чтобы привлечь средства для расширения игры. За месяц проекту удалось собрать $909 057 от 18 тысяч участников. Сама игра вышла через год — донатеры получили доступ к форуму разработчиков и специальные игровые бонусы и бустеры. В конце 2019-го компания снова обратилась к пользователям Kickstarter.

На новый проект более 35 тысяч человек пожертвовали уже более $2 млн! Релиз игры запланирован на сентябрь этого года.

Влияние на компанию

Система предзаказов поможет не только собрать средства на реализацию продукта еще до его выхода, но и предварительно изучить спрос, а также получить клиентов. Подобным способом довольно сложно привлечь крупные суммы, да и сам механизм довольно рискован для обеих сторон — план может оказаться невыполнимым по самым разным причинам.

Утвердившись в желании привлечь новые источники финансирования, необходимо адекватно оценить собственные возможности: перспективы продукта, интерес аудитории. Иногда это возможно лишь при помощи специалистов, без которых затраты на эмиссию могут не окупиться, товар оказаться невостребованным, а бизнес-план — провальным.

Ценные бумаги действительно могут оказаться выгоднее банковских займов, однако их позитивное влияние характерно не для каждой отрасли и не для каждой бизнес-модели. Мне кажется, в ближайшее время векселя и облигации будут неплохими инструментами по финансированию стартапов.

Самое сложное здесь — грамотное оформление и соблюдение ФЗ РФ. Мошенники никогда не спят, и нам самим иногда приходилось сталкиваться с качественными подделками ценных бумаг.

Источник: fondp42.ru

ВЫХОД ЭМИТЕНТА

НА ДОЛГОВОЙ РЫНОК

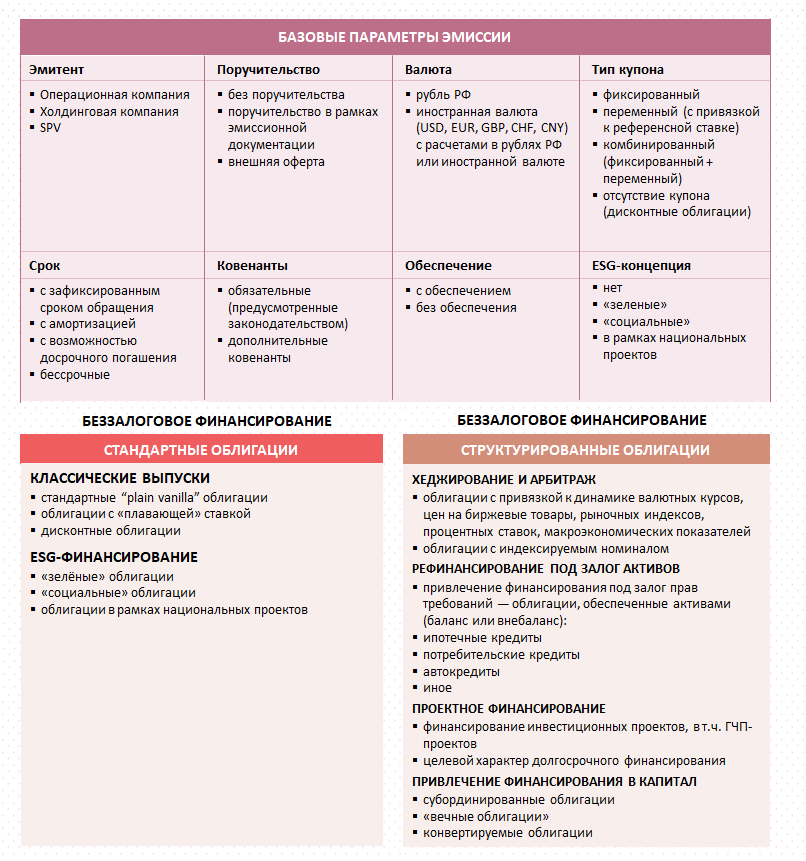

В главе отражены преимущества привлечения финансирования путем выпуска облигаций, а также представлены инструменты, используемые на российском долговом рынке: стандартные “plain vanilla” облигации (с фиксированной или переменной ставкой купона), «зелёные» и «социальные» облигации (средства от которых идут на финансирование экологических или социальных инициатив), структурированные облигации (включающие в себя индексные, структурные, обеспеченные, проектные, инфраструктурные инструменты, а также инструменты для пополнения капитала – бессрочные, субординированные и конвертируемые облигации). Рассмотрены формы выпусков облигаций: классические (с государственной регистрацией в Банке России), биржевые (с регистрацией на Московской Бирже) и коммерческие облигации (с регистрацией в НРД).

1. Доступные инструменты российского долгового рынка

ВЫХОД ЭМИТЕНТА НА ДОЛГОВОЙ РЫНОК

- ГЛАВА 2. ВЫБОР ДОЛГОВОГО ИНСТРУМЕНТА ЭМИТЕНТОМ

- > 1. Доступные инструменты российского долгового рынка

- > Стандартные облигации

- > Структурированные облигации

- > 2. Формы выпуска облигаций

Классические учебники по корпоративным финансам, основанные преимущественно на опыте американского рынка, учат нас, что выход на рынки капитала компании начинают с IPO. Однако в российской действительности последних лет большинство компаний, выбравших путь публичности, делают выбор в пользу дебютного выпуска облигаций. Это позволяет, с одной стороны, получить доступ к новому источнику финансирования, а с другой – сполна оценить «бремя публичности» для менеджмента и связанные с этим требования по подготовке отчетности или раскрытию информации.

За последние 20 лет российский облигационный рынок прошел впечатляющий путь развития. Его ландшафт становится все более сложным, а инструментарий – богатым: начав со стандартных (Plain vanilla) облигаций, сегодня эмитенту предоставляется возможность подготовить структурированную эмиссию с параметрами выпуска, тонко настроенными под его конкретные требования. Развитие российского долгового рынка динамично: перечень инструментов расширяется и реагирует на изменяющиеся потребности эмитентов, инвесторов, регуляторов, общества.

В зависимости от структуры выпуска инструменты российского облигационного рынка можно условно разделить на две основные группы:

- стандартные облигации;

- структурированные облигации .

Стандартные и структурированные облигации различаются спецификой задач, которые можно с их помощью решить: стандартные облигации – это базовый инструмент для привлечения беззалогового финансирования; структурированные облигации — инструмент для решения специальных задач, например, привлечения финансирования с залоговым обеспечением денежными требованиями или выпуск облигаций для пополнения капитала.

Перед компанией, принявшей решение о привлечении средств путем выпуска облигаций, возникает ряд вопросов, ответы на которые помогут принять решение по инструменту, наиболее отвечающему ее потребностям. Разновидности стандартных и структурированных облигаций в зависимости от решаемых задач представлены на схеме 1.

Схема 1. Задачи. решаемые с помощью инструментов российского долгового рынка

* Источник: данные Cbonds на 31.03.2021

(выпуски локальных облигаций с листингом на Московской бирже,

включая ОФЗ)

Ответив на вопрос о цели эмиссии и форме привлечения денежных средств, мы концептуально получаем 2 возможные структуры: стандартные облигации или структурированные. Поговорим о них подробнее.

Стандартные облигации

Стандартные облигации по-прежнему остаются главным «топливом» для рынка, их доля среди обращающихся долговых инструментов (включая корпоративные облигации и ОФЗ) превышает 90%.

Основная задача, решаемая эмитентом при размещении стандартных облигаций, – привлечение финансирования, преимущественно беззалогового (бланкового). Обычно размещение стандартных облигаций является органическим шагом при росте бизнеса эмитента и является дополнительным к банковскому кредитованию источником финансирования, которое может обеспечить лучшие условия (по сроку, ставке, объёму, отсутствию залогов или требований по дополнительному бизнесу) и сбалансировать долговой портфель эмитента.

Каждая эмиссия, конечно, уникальна, однако в случае Стандартных облигаций их подготовка проводится по единому шаблону. В процессе структурирования сделки эмитент и банки-организаторы устанавливают базовые параметры эмиссии: валюту, тип купона, срок обращения, при необходимости дополняют выпуск амортизацией, офертой (пут-опционом), колл-опционом или усиливают структуру выпуска ковенантным пакетом или дополнительным обеспечением. Цель этого процесса всегда одна – максимально широкая дистрибуция среди рыночных институциональных инвесторов и физических лиц. Ключевыми развилками являются формат определения ставки купона (будет она фиксированной или переменной) и «окрас» выпуска – делается ли он «зелёным» или «социальным».

Схема 2. Основные и дополнительные характеристики облигационного выпуска

Формат определения ставки купона

Облигации могут быть как с фиксированной, так и с переменной ставкой купона (с привязкой к референсной ставке), возможны варианты с комбинированием фиксированной и переменной ставок в рамках одного выпуска облигаций (комбинированный купон), а также вариант с отсутствием купонных выплат (дисконтные облигации).

Стандартные облигации с фиксированной ставкой наиболее популярны среди эмитентов и инвесторов, поскольку ставка фиксируется на заранее определенный срок, позволяя точно прогнозировать денежные выплаты. Они также представляют высокий интерес для эмитентов в периоды ожидания роста процентных ставок.

Эмитент может сделать выбор в пользу переменной ставки, когда инвесторы проявляют повышенный интерес к таким инструментам или когда эмитент ожидает положительный экономический эффект от использования «плавающей» ставки купона. Например, на ожиданиях снижения референсной ставки, либо когда природа выручки позволяет естественным образом хеджировать купонные выплаты по облигациям. Наиболее часто используемые показатели – индекс потребительских цен, ключевая ставка Банка России, ставки денежного рынка, доходности ОФЗ.

В случае с комбинированной ставкой купона часть купонных выплат производится по заранее зафиксированной на установленный период ставке купона, другая часть определяется в привязке к референсной ставке и может изменяться от одного купонного периода к другому. Данная структура несет в себе значительную долю неопределенности в части определения будущей ставки купона, однако может быть эффективна в случае финансирования проектов: например, на период ввода проекта в эксплуатацию процентная ставка может быть фиксированной, а по результатам выхода на проектную мощность выплаты могут быть привязаны к динамике референсной ставки, актуальной для конкретного проекта.

Дисконтные (бескупонные) облигации не предусматривают регулярных купонных выплат. Вместо этого их размещение производится с дисконтом от номинальной стоимости, а в дату погашения эмитент выплачивает 100% номинала.

ESG-концепция

Новой нормой финансирования становятся выпуски облигаций с учетом факторов устойчивого развития – ESG (Экология, Социум, Корпоративное управление), т.е. учитывающие позитивное влияние компании и ее проектов на окружающую среду, общество и внутренние корпоративные стандарты. Глобальный рынок ESG-облигаций сравнялся по размеру с объемом всего российского рынка (долгового и акционерного), превысив в долларовом эквиваленте 1 трлн долл. США.

В России все большее внимание уделяется развитию рынка «зелёного» и «социального» финансирования, планируются меры государственной поддержки и расширения доступных инструментов. Уже сейчас возможен выпуск рублевых облигаций для целевого финансирования экологических и социальных проектов эмитента.

Для возможности реализации таких выпусков облигаций необходимо наличие проектов с положительным экологическим или социальным эффектом, утвержденная ESG-концепция и независимое заключение верификатора. Использование средств от выпуска таких облигаций должно быть целевым, на соответствующие проекты, например, инвестиции в экологическую переработку отходов, экологичную упаковку или повышение энергоэффективности производств.

Структурированные облигации

В зависимости от особенностей бизнеса, а также решаемых с помощью выпуска облигаций задач, эмитент может принять решение о выпуске структурированных облигаций. С их помощью можно привязать ставку купона к нетипичному бенчмарку или событию, рефинансировать выданные кредиты, профинансировать проект или пополнить капитал. Структурированные облигации могут быть как на балансе эмитента, так и внебалансовыми, например, когда стоит задача рефинансирования активов эмитента, которые генерируют самостоятельный денежный поток ( секьюритизация ) (более подробно ( секьюритизация рассмотрена в Части 5).

Структурированные облигации можно разделить на четыре категории в зависимости от задач, которые эмитент решает с их помощью.

1. Хеджирование и арбитраж – структурные/индексные облигации с привязкой к динамике валютных курсов, ценам на биржевые товары, фондовым индексам, процентным ставкам, макроэкономическим и прочим показателям. Существует также разновидность структурных облигаций, у которых при фиксированной ставке купона номинальная стоимость постоянно пересчитывается с учетом изменения какого-либо индекса, при этом купонная выплата начисляется с учетом изменения номинала. Такие облигации в июле 2015 года разместило Министерство финансов РФ, предложив инвесторам ОФЗ с номиналом, индексируемым на инфляцию. Инструменты такого рода могут быть интересны в первую очередь эмитентам, природа доходов которых позволяет естественно хеджировать выплаты инвесторам по облигациям.

2. Финансирование под залог активов – секьюритизация /обеспеченные облигации, где в роли обеспечения выступает денежный поток, генерируемый активами (ипотечные кредиты, потребительские кредиты, автомобильные кредиты, лизинговые платежи и пр.).

Со вступлением в силу Пакета поправок о секьюритизации, принятых Законами №367-ФЗ и №379-ФЗ, для эмитентов значительно расширились возможности выпуска инструментов данного класса. Ранее российское законодательство допускало секьюритизацию только требований, обеспеченных ипотекой. Это обстоятельство существенно сужало потенциальный рынок по секьюритизации иных видов активов, а реализация сделок на стыке западного и российского права существенно усложняла структуру выпуска и увеличивала транзакционные издержки, что практически свело на нет интерес эмитентов и инвесторов к такого рода транзакциям.

В настоящий момент российское законодательство предусматривает возможность выпуска облигаций, обеспеченных залогом практически любых денежных требований, возможным стало создание специализированных обществ – аналогов SPV в английском праве.

3. Привлечение средств под конкретный проект – проектные/инфраструктурные облигации, направленные на финансирование проектов, в том числе проектов государственно-частного партнерства (далее – ГЧП), структурированные с помощью облигаций специализированного общества проектного финансирования (далее – СОПФ).

Вступившие в силу с 1 июля 2014 года поправки к ГК РФ и другим законодательным актам ввели понятия СОПФ, счета эскроу, залоговых счетов и т. п., составив нормативную базу для выпуска проектных облигаций – долговых ценных бумаг, эмитированных СОПФ и обеспеченных залогом будущих прав (требований) СОПФ . В результате эмитент может «сконструировать» любые проектные облигации для финансирования инфраструктурных и иных инвестиционных проектов, в том числе проектов на основе ГЧП .

Другая разновидность инфраструктурных облигаций – облигации концессионера (ГЧП-облигации). В основе данного вида облигаций лежит концессионное соглашение, заключенное согласно Закону о концессиях[4]. Главной характеристикой является целевой характер эмиссии облигаций – реализация действующего концессионного соглашения. В отношении этого вида облигаций действуют упрощенные критерии включения в котировальные списки (Подробнее о структурированных облигациях см. в Части 5).

4. Привлечение средств в капитал – субординированные облигации. Субординированный облигационный заем учитывается в составе капитала первого и второго уровней и может использоваться для его пополнения (актуально для финансовых институтов). В соответствии с требованиями законодательства РФ к субординированным займам, эмитент имеет право в одностороннем порядке отказаться от уплаты купона по облигациям. Держатели субординированного долга в случае банкротства заемщика получают деньги после выплат держателям старшего долга.

Бессрочные, или «вечные» облигации (Perpetual bonds) – облигации без конкретного срока погашения, но со встроенными опционами, позволяющими эмитенту выкупить бумаги в заранее определенные даты по цене номинала. Бессрочные облигации чаще всего используют банки и крупнейшие корпоративные заемщики, так как привлеченные средства могут включаться в капитал.

Конвертируемые облигации – облигации, которые могут быть конвертированы в акции по требованию инвестора (обычно с дисконтом к рыночной цене) при реализации определенных условий. Эти бумаги предполагают установление более низкой ставки купона до даты возможной конвертации, чем по стандартным облигациям.

2. Формы выпуска облигаций

Перечисленные инструменты долгового рынка могут быть выпущены в следующих ключевых формах:

- облигации с государственной регистрацией в Банке России (классические облигации);

- биржевые облигации с регистрацией на Московской Бирже ( БО );

- коммерческие облигации с регистрацией в Национальном Расчетном Депозитарии.

Подавляющее большинство выпусков на российском рынке регистрируются с помощью программ облигаций – аналога программы еврооблигаций, который позволяет эмитентам установить максимальный объем и срок обращения облигаций в рамках программы с последующим фиксированием подробных параметров выпуска (валюта, срок до оферты , купон и периодичность его выплаты, иное) непосредственно перед размещением выпуска (подробнее об особенностях размещения посредством программы облигаций см. в Части 4, главе 1).

Сравнение различных форм выпуска облигаций приводится в таблице 2.

Таблица 2. Формы выпуска облигаций

Базовый инструмент российского долгового рынка, появился в 2001 году.

- государственную регистрацию осуществляет Банк России;

- могут выпускать как российские, так и иностранные эмитенты;

- срок действия эмиссионной документации – 1 год с возможностью продления до 3 лет;

- обращение на биржевом и внебиржевом рынке

Динамично развивающаяся форма облигаций, не требующая регистрации Банком России.

- присвоение идентификационного номера осуществляет биржа;

- выпускают российские эмитенты и международные финансовые организации;

- размещаются путем открытой подписки и допускаются к организованным торгам;

- не могут выпускаться с залоговым обеспечением;

- не предоставляют инвесторам иных прав, кроме права на получение номинальной стоимости и процентов;

- выпускаются в документарной форме с обязательным централизованным хранением;

- эмиссионная документация не имеет срока действия

Новый (появившийся в 2015 году) инструмент российского долгового рынка, выпускаемый на площадке НРД без листинга на бирже.

- не требуют государственной регистрации выпуска;

- нет необходимости в государственной регистрации проспекта облигаций;

- нет необходимости в государственной регистрации отчета (представлении уведомления в Банк России) об итогах выпуска (дополнительного выпуска);

- обращаются на внебиржевом рынке.

Коммерческие бумаги позволяют российским эмитентам привлекать краткосрочное финансирование без листинга и без регистрации проспекта (подготовка упрощенной документации по сравнению с БО ). Эмитент имеет возможность выпускать облигации в различных доступных валютах, но расчеты осуществляются только в рублях

- [ГК РФ Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ

- Закон № 367-ФЗ Федеральный закон от 21.12.2013 № 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

- Закон № 379-ФЗ Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

- Закон о концессиях Федеральный закон от 21.07.2005 № 115-ФЗ «О концессионных соглашениях

Источник: bondguide.moex.com

Облигации как альтернатива кредитам

Как привлечь деньги в развитие предприятия без участия банков

Выйти из полноэкранного режима

Развернуть на весь экран

Игорь Файнман, генеральный директор ООО «Академия финансов и биржи»

Облигационные займы становятся эффективным механизмом привлечения дополнительных средств для развития предприятий. В отличие от банковских кредитов этот инструмент не требует залогов, позволяет компаниям более широко и быстро использовать деньги, привлеченные с открытых финансовых рынков. Кроме того, размещение ценных бумаг на Московской бирже, это первый шаг к публичности компаний, которая означает переход на новый уровень и масштаб ведения бизнеса, отмечает генеральный директор ООО «Академия финансов и биржи» Игорь Файнман.

В условиях конкурентной экономики компаниям необходимо постоянно развиваться – расширять производство, внедрять современные инновационные технологии, выходить на новые рынки. Все это требует привлечения дополнительных финансовых средств. Деньги можно взять в кредит в банке, а можно воспользоваться альтернативным инструментом привлечений инвестиций – выпустить и разместить облигации на открытом финансовом рынке.

По словам генерального директора компании, которая помогает предприятиям Челябинской области выпускать облигационные займы, – ООО «Академия финансов и биржи» Игоря Файнмана, одно из основных преимуществ этого механизма перед банковскими кредитами в том, что можно привлечь достаточно большую сумму – до 200 млн руб. без каких-либо твердых залогов и на достаточно долгий срок. Кроме того, это деньги не целевые, хотя компании должны отчитываться перед инвесторами о том, каким образом намерены их потратить, но жесткой привязки к определенным статьям расходов, как с кредитами, нет.

Более предпочтительным для бизнеса этот инструмент делает и отсутствие жесткой зависимости и контроля со стороны кредитора. Помимо этого, размещение облигаций на открытом финансовом рынке – это первый шаг к IPO (от англ. Initial Public Offering – «первичное публичное предложение»). После совершения IPO акции эмитента могут свободно торговаться на фондовом рынке, а также обладают рыночной оценкой в режиме реального времени, доступной широкой публике, а сама компания называется публичной.

Цель любой компании, если она хочет развиваться, – стать публичной. Такой она становится, когда ее ценные бумаги начинают торговаться на фондовом рынке и любой человек может стать акционером компании, купив небольшую долю через акции. IKEA и Apple никогда не получили бы такой масштаб, если бы не стали публичными. Мы помогаем предприятиям Челябинской области выходить на рынки открытого финансового капитала и выпускать облигационные займы. Мы являемся проводником между Московской биржей и компаниями, заинтересованными в выходе в открытое поле, – подчеркивает господин Файнман.

Размещение облигационных займов на Московской бирже происходит в несколько этапов. Сначала компания должна разработать инвестиционный меморандум, и только затем собственники и акционеры принимают и утверждают решение о выпуске. На третьем этапе эмитент подает заявление и комплект документов на биржу.

После рассмотрения листинговым комитетом принимается решение о допуске облигаций к торгам путем их включения в список ценных бумаг. На заключительном этапе происходит непосредственно размещение облигаций на Мосбирже и их обращение. На всех этапах процесс сопровождают консультанты “Академии финансов и биржи”. Более того, специалисты заранее прорабатывают вопрос готовности выкупа облигаций с потенциальными инвесторами и профессиональными участниками фондового рынка. На весь процесс привлечения финансирования с помощью этого инструмента занимает в среднем от двух до шести месяцев.

Выйти из полноэкранного режима

Развернуть на весь экран

По словам Игоря Файнмана, главное требование, предъявляемое к компаниям, которые решили воспользоваться механизмом облигационного займа, — бизнес должен быть рентабельным, чтобы иметь возможность оплачивать и обеспечивать облигации. На листинговом комитете биржи анализируется не только финансовые показатели — положительная динамика по выручке, отсутствие задолженности по налогам, но и программа развития компании на три года, где прописано, из каких ресурсов она в обозримом будущем способна погасить облигационный займ.

Предприятие должно быть готово к тому, что этот инструмент привлечения инвестиций дороже банковского займов: если кредит можно взять под 10-12%, то размещение облигаций будет стоить 16-18% годовых. Сейчас на бирже присутствуют эмитенты разного ранга.

Во-первых, это облигации федерального займа (ОФЗ), которые привязаны к ключевой ставке и по размеру купона сопоставимы с банковским депозитом.. Далее идут «голубые фишки» – ценные бумаги «Газпрома», «Роснефти», РЖД и подобных компаний – к ОФЗ еще плюс 1-3%.

Остальные компании — это эмитенты второго и третьего списка их облигации считаются высоко рискованными, и чтобы стать интересными для инвесторов доходность по ним не может быть ниже 12-13%. По мнению экспертов, оптимальный размер ставки купона (процент выплаты по облигации) для таких предприятий — 13-17%. Также компании должны учитывать затраты, связанные с организацией самого облигационного выпуска, они стартуют минимум от 13%. То есть если предприятие берет облигационный заем в размере 100 млн руб., оно должны отдать 13 млн в год переплаты.

Стоит отметить, что для предприятий ряда отраслей облигации являются едва ли не единственным оптимальным способом привлечения средств для развития. Так, после вступления в силу в июле этого года поправок в федеральный закон №214-ФЗ «Об участии в долевом строительстве», застройщики фактически потеряли основной источник финансирования — средства граждан. А банки сейчас крайне неохотно дают кредиты строительным организациям, особенно если речь идет о небольших региональных компаниях. Один из самых успешных кейсов по размещению облигационных займов в Челябинской области как раз реализовал застройщик клубного поселка «Привилегия» — ООО «АПРИ «Флай Плэнинг» с помощью «Академии финансов и биржи». Компания весной этого года разместила на Московской бирже облигационный заем с доходностью 18% годовых и выплатой раз в квартал.

«Это первый успешный кейс не Московской, а именно региональной строительной компании. Всего за 45 рабочих дней застройщик привлек с открытого рынка 200 млн руб. на продолжение своего строительного проекта. Компания уже сделала две выплаты по купону. Сразу скажу, что нам пришлось провести много сложных переговоров с собственниками компании, чтобы убедить их в необходимости такого шага — превентивно отказаться от практики заключения договоров долевого участия и перейти к продажам готового жилья. Но в конце концов застройщик осознал: пока ниша свободна, ее надо успевать занимать», — говорит гендиректор «Академии финансов и биржи».

Стоит отметить, что облигационный заем подходит не только компаниям, нуждающимся в привлечении инвестиций, но и для предприятий, которые хотят оптимизировать налоги. По словам Игоря Файнмана, сегодня этот механизм — чуть ли не единственная законная налоговая оптимизация, которая еще возможна в Российской Федерации. Речь идет о техническом размещении облигаций на бирже. То есть, ценные бумаги присутствуют на открытом рынке, но сам собственник или богатый акционер их выкупает, тем самым питая предприятие своими деньгами. Таким образом, оптимизируется налог на прибыль, кроме того, владелец освобождается от выплаты налога на доходы с физлиц с купонных платежей.

Источник: www.kommersant.ru