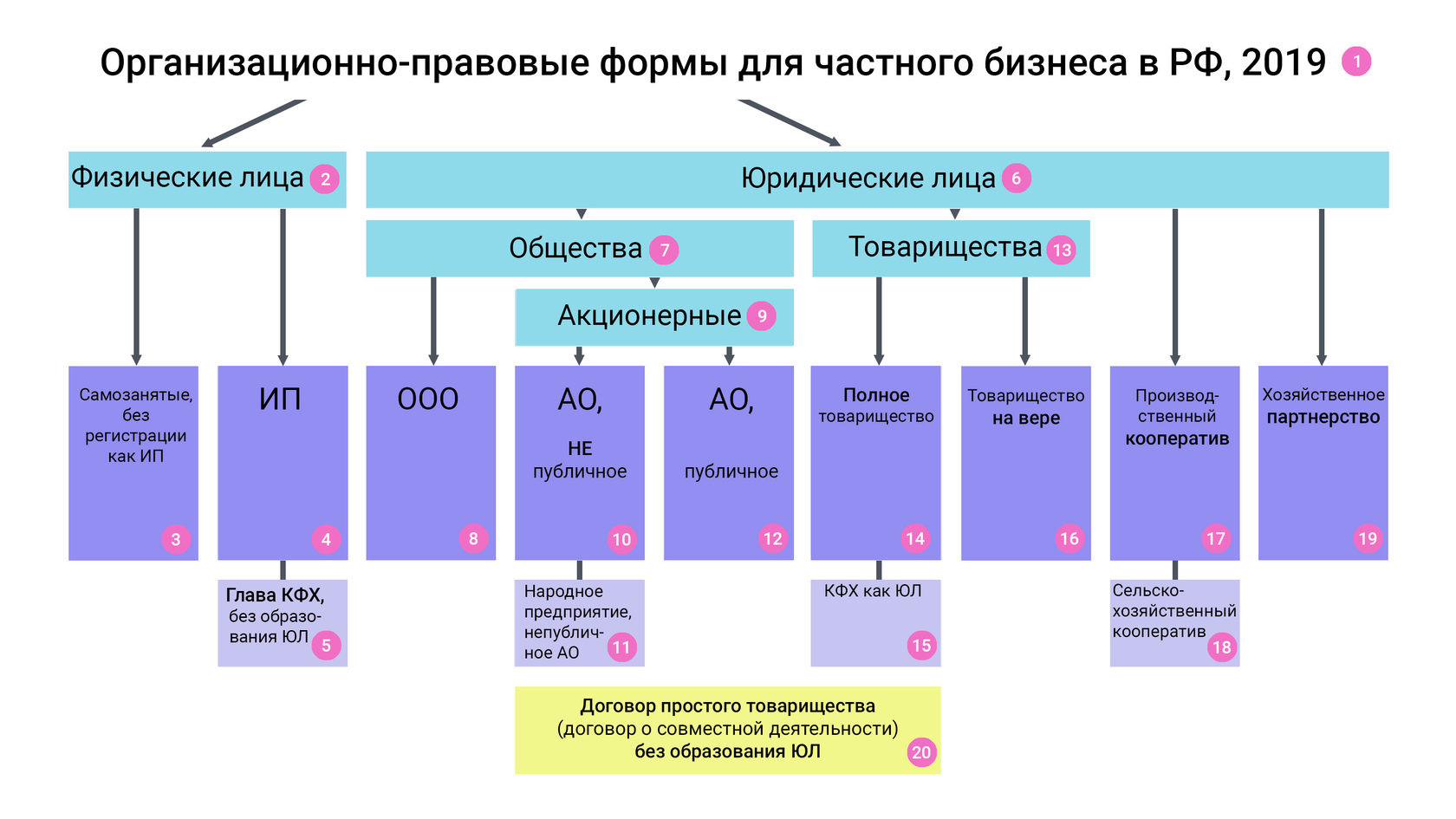

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

[ 2 ] Физические лица

Физическое лицо — человек, который выступает в качестве субъекта правоотношений.

[ 3 ] Самозанятый

Самозанятый — физическое лицо, применяющее специальный налоговый режим «Налог на профессиональный доход (далее — НПД)».

Профессиональный доход — это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

— Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

— Выручка в год не более 2,4 млн рублей.

— Нельзя принимать наемных работников.

— Нельзя совмещать со специальными режимами.

— Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

— перепродаже товаров;

— реализации подакцизных товаров и товаров, подлежащих маркировке;

— реализации полезных ископаемых;

— заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

[ 4 ] Индивидуальный предприниматель

Индивидуальный предприниматель — физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее — ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование — 29 354 руб

на обязательное медицинское страхование — 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование — 32 448 руб

на обязательное медицинское страхование — 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году — 234 832 руб, в 2020 — 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

- Гражданский Кодекс РФ. Статья 23 «Предпринимательская деятельность гражданина»

- Федеральный закон от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

- Налоговый Кодекс РФ Статья 430. «Размер фиксированных страховых взносов»

Источник: finver.ru

Организационно-правовые формы предпринимательской деятельности

Организационно-правовые формы предпринимательской деятельности (ОПФ) — это формы, в которых конкретное лицо (человек либо организация) может вести бизнес. Российское законодательство предусматривает множество видов ОПФ. Что у них общего, в чем разница и как классифицировать разные ОПФ? Обо всем этом подробно расскажем в нашей статье.

Что является формой предпринимательской деятельности?

Предпринимательство, или коммерческая деятельность, — это особый вид занятий, который в России осуществляется гражданами либо их объединениями, которые при этом действуют по своей инициативе, на свой страх и риск, ставя целью максимальное получение прибыли. В современной России предпринимательство прямо разрешено законом, однако должно протекать в соответствии с одной из организационно-правовых форм предпринимательской деятельности. Под ОПФ понимается тот статус, который имеет конкретное лицо, совокупность его прав, возможностей и обязанностей, предусмотренных законом.

Надо отметить, что организационные и правовые признаки относятся не только к коммерческим субъектам: в РФ могут регистрироваться и организации, не ставящие целью извлечение прибыли, а созданные для решения других общественных или политических задач. Примером могут служить партии, церкви и другие религиозные организации, общественные фонды и т. п. Ключевым признаком для них является то, что хотя закон и не запрещает им иметь доход от своей деятельности, извлечение его не должно быть основным занятием для этих организаций.

Классификация форм предпринимательской деятельности

Классификация ОПФ в России может осуществляться по различным критериям. Самым грубым будет деление на тех, кто:

- имеет статус юридического лица (ООО, АО, МУП и т. д.);

- и не имеет такого статуса (ИП, филиалы, представительства и т. д.).

Если же в качестве основы взять определение того, являются ли лица, которые создают организацию, ее членами (именно эта классификация сейчас является по ГК основной), то получаем 2 других группы:

- Корпоративные организации. К этой категории относится большая часть ОПФ.

- Унитарные организации. Это разного рода МУПы и другие предприятия, созданные органами местной власти или государством. Здесь ключевым фактором является то, что эти организации, хотя и созданы для того, чтобы получать прибыль, сами не владеют тем имуществом, которое им передано для осуществления деятельности. Все это имущество не может быть разделено на паи или акции и передано кому бы то ни было (даже самим работникам предприятия).

Организационные и правовые формы осуществления предпринимательской деятельности — возможно ли их разделение?

В нормативных актах и теоретической литературе часто употребляется термин «организационно-правовые формы предпринимательской деятельности». Можно ли при этом провести границу между формой организационной и правовой?

В современном законодательстве четких границ нет. Та форма, в которой организация регистрируется и затем ведет свою деятельность, определяется действующими нормами права. В ГК РФ прямо сказано, что организации регистрируются в тех ОПФ, которые предусмотрены кодексом. Таким образом, возможности создания и регистрации предприятия, которое будет иметь другую ОПФ, законом не предусмотрено.

Однако рамки законодательства достаточно гибки, поэтому способов заниматься предпринимательской деятельностью довольно много. В этом плане нормы закона лишь устанавливают границы, которые нельзя преступать.

Формы организации предпринимательской деятельности в России

Российское законодательство подробно регламентирует лишь ОПФ отдельных организаций, однако предпринимательская деятельность может организовываться и путем объединения нескольких субъектов предпринимательства в различные структуры.

К отдельно действующим лицам относятся:

- индивидуальные предприниматели;

- юридические лица.

Действуют сообща такие объединения лиц, как:

- картель (объединение самостоятельных организаций, производящих продукцию единого типа, с целью получения контроля над рынком реализуемого товара);

- трест (объединение компаний, работающих в единой или разных отраслях. с утратой ими самостоятельности) и др.

Изменения в формах осуществления предпринимательской деятельности

Гражданское законодательство постоянно развивается — в том числе и применительно к определению коммерческих ОПФ. В частности, в 2014 году произошли следующие изменения:

- Исчезло такое понятие, как ОДО (общество с дополнительной ответственностью). Сейчас в этой форме новые организации зарегистрированы быть не могут, а к тем ОДО, которые еще существуют, применяются те же нормы, что и к ООО.

- Производственные кооперативы больше не рассматриваются как отдельные группы коммерческих юридических лиц, стоящие наравне с хозяйственными обществами, — теперь это лишь разновидность корпоративных организаций коммерческой направленности. Соответствующий параграф кодекса прекратил действие, а предыдущий дополнен новым подпараграфом, состоящим из 6 статей.

- Дочерние общества тоже больше не рассматриваются как отдельная ОПФ. Теперь отдельно в разделе, описывающем общие нормы, которые применяются к коммерческим организациям, указаны признаки, по которым конкретное общество может быть признано аффилированным или дочерним.

- Введено деление обществ на публичные и непубличные. Применительно к АО это означает, что в прошлое ушли ЗАО и ОАО. Теперь общество, желающее иметь статус публичного, должно прямо на это указывать в своем названии.

- Значительно изменены нормы, описывающие статус участников товариществ и обществ.

- Ограничено число коммандитистов в товариществе на вере. Теперь их может быть не более 20.

- Унитарные предприятия больше специально не разделяются на те, которые основаны на праве хозяйственного ведения имуществом, и те, которые ведут оперативное управление. Теперь для них действует общий статус.

- Учредителям и участникам организаций дана возможность заключать внутренние соглашения и принимать иные документы, регулирующие порядок управления. Ранее такого рода документы касались только ряда определенных вопросов, теперь же ограничений почти нет и заключать можно любые соглашения — лишь бы они не противоречили закону и уставным документам общества.

На этом изменения не закончились. Список организационно-правовых форм постоянно корректируется. Например, в 2017 году к корпоративным организациям добавились нотариальные палаты, а перечень унитарных юридических лиц расширен за счёт добавления к ним государственных корпораций.

Существующие сейчас организационно правовые формы предпринимательской деятельности в РФ

По состоянию на 2017-2018 года в России допускается ведение коммерческой деятельности в следующих формах:

|

| Скачать форму заявления |

- Индивидуальное предпринимательство. Гражданин вправе пройти процедуру регистрации в налоговой службе и получить статус ИП. С того момента, как запись об этом внесена в ЕГРИП, к коммерческой деятельности гражданина применяются все те правила, которые регулируют деятельность коммерческих организаций. Исключением являются случаи, когда либо в законе сказано иное, либо сами правовые отношения таковы, что к ним не могут применяться правила об организациях.

- Полное товарищество. Под этим понимается организованная деятельность 2 и более лиц, которые объединяются вместе и ведут коммерческую деятельность не от своего имени, а от лица товарищества. При этом они отвечают по долгам организации не только тем имуществом, которое передано ей, но и всем, что у них есть. Больше того, если в товарищество вступает новый участник, он принимает на себя риск ответственности по всем обязательствам — вплоть до тех, которые возникли до его вступления. При выходе же принимается риск по обязательствам, возникшим до выхода, который сохраняется в течение 2 лет. В силу того, что эта ОПФ предусматривает глубокую связь между товарищами в их общей деятельности, каждое лицо вправе участвовать лишь в одном полном товариществе.

- Товарищество на вере. В принципе, эту ОПФ можно считать разновидностью товарищества, описанного выше, но тут есть одно небольшое отличие: кроме полных товарищей, которые действуют от имени организации и рискуют всем имуществом, есть и вкладчики-коммандитисты. Их ответственность не превышает пределов стоимости того имущества (или денежных средств), которое они внесли в капитал организации. Кроме того, коммандитисты не могут участвовать в деятельности, которую ведет товарищество, если у них нет особой доверенности. Однако есть один момент: если имя коммандитиста вдруг включается в название товарищества, он становится полным товарищем. В остальном организация и статус товарищества на вере и полного товарищества практически совпадают.

- Производственные кооперативы, они же артели. Здесь предусмотрено как объединение имущественных взносов, так и личное трудовое участие членов. При этом ответственность членов кооператива по обязательствам перед третьими лицами ограничивается лишь размером их паев. Характерной особенностью этой ОПФ является то, что при голосовании на общем собрании размер пая, вложенного в организацию, не имеет существенного значения, т. к. действует правило «1 участник — 1 голос».

- КФХ. У них довольно любопытный статус, на котором следует остановиться особо.

Крестьянские хозяйства

Раньше всякого рода хозяйства, образованные крестьянами (фермерами), не имели статуса юридического лица — по сути, они имели статус, схожий с ИП, только в роли предпринимателей выступали главы хозяйств. Это довольно странное положение было исправлено в 2012 году, когда в ГК был введен соответствующий подпараграф. Главной особенностью КФХ является то, что они создаются в первую очередь для ведения коммерческой деятельности в сельскохозяйственной отрасли.

В результате сейчас этот термин фактически объединяет 3 отдельных ОПФ:

- КФХ, изначально созданные по старому закону как юридические лица. Они могут действовать до 2021 года.

- КФХ, созданные на основании действующего сейчас одноименного федерального закона. Они юридическими лицами не являются, представляя собой лишь договорное объединение граждан-членов вокруг главы, который имеет статус ИП. Сейчас это должно быть основным вариантом существования такого рода хозяйств.

- КФХ — юридические лица. Как уже было сказано, нововведения в гражданском законодательстве позволяют регистрировать КФХ уже как организации. Правда, для этого необходимо, чтобы ранее они уже действовали в той форме, какая предусмотрена законом о КФХ.

Что любопытно, гражданин может участвовать в нескольких договорных КФХ, но при этом лишь одно из них может быть создано как юридическое лицо. В этом смысле хозяйства фермеров близки к товариществам.

Хозяйственные общества

Продолжает перечень ОПФ такая форма, как хозяйственные общества. По своей сути это коммерческие организации, у которых уставной капитал изначально разделен на доли либо акции. В отличие от рассмотренных выше кооперативов, в хозяйственных обществах при голосовании учитывается, сколько процентов уставного капитала либо сколько акций (при их одинаковом номинале) принадлежит голосующему.

Хозяйственные общества подразделяются на 2 типа:

- ООО. Это самая распространенная из организационно-правовых форм предпринимательской деятельности. В этом обществе уставной капитал делится на доли, принадлежащие участникам. Ответственность по долгам общества участники несут лишь в пределах той доли уставного капитала, которая принадлежит каждому из них.

- АО. В этом обществе уставной капитал делится на ценные бумаги — акции. Акционер не выходит из АО, а лишь продает свои акции другому акционеру или, если это допускается, другому лицу. Однако при этом он уже не вправе требовать выдела части имущества в натуре или возврата суммы, уплаченной за акции (кроме случаев, когда закон предусматривает выкуп акций именно обществом).

В свою очередь, АО по ныне действующему закону делятся на следующие типы:

- Публичные (ранее именовавшиеся ОАО). Здесь допускается свободный оборот акций и возможность их продажи любому лицу, желающему их приобрести.

- Непубличные. Здесь оборот любых ценных бумаг совершается лишь внутри круга акционеров или иных лиц, указанных в законе или учредительных документах АО.

Надо отметить, что признак публичности по ныне действующему гражданскому законодательству относится ко всем хозяйственным обществам. Однако применять его к ООО не имеет практического смысла: ООО по закону прямо названо непубличным, публичных же организаций этой правовой формы просто не бывает.

Унитарные предприятия

Завершает перечень существующих ОПФ такой их вариант, как унитарные предприятия. Вот их характерные особенности:

- Имущество УП не делится на паи, доли или акции даже между его работниками. Оно является единым комплексом, предоставленным для ведения хозяйственной деятельности.

- УП не является владельцем того имущества, которое за ним закреплено. Имущество принадлежит учредителю, само УП лишь пользуется им.

- УП создаются либо государством, либо местными муниципалитетами, которые и выступают в качестве собственников имущества.

- Руководство УП не избирается, а назначается государственным или муниципальным органом.

- Собственник не отвечает по долгам УП. Исключением являются так называемые казенные предприятия, применительно к которым допускается ситуация, когда при недостатке имущества у УП непогашенная часть долга в субсидиарном порядке возмещается из бюджета муниципалитета, субъекта Федерации или РФ в целом.

Таблица организационно правовых форм предпринимательской деятельности

Как видите, сейчас существует множество различных ОПФ, в которых могут действовать коммерческие субъекты. Для того чтобы разобраться во всем этом многообразии, удобнее воспользоваться таблицей. Если вы не хотите заниматься классификацией сами и хотите обратиться к уже составленным таблицам, необходимо обратить внимание на следующее:

- Дата составления таблицы должна быть не позже февраля 2017 года — именно тогда вступили в действие последние изменения гражданского законодательства.

- В таблице должны быть отражены не только названия различных ОПФ, но и их особенности (хотя бы вкратце). Без этого почти невозможно понять, чем, к примеру, отличаются 2 типа товарищества — полное и на вере.

- Наилучший вариант — если в таблице имеется не только название ОПФ, но и указано, кто может быть их участником, а также определена степень ответственности участников. При необходимости могут быть добавлены и другие сведения.

А пока предложим краткий вариант таблицы:

Формы предпринимательской деятельности

Источник: nsovetnik.ru