Налогоплательщики стремятся к тому, чтобы оптимизировать налоговые платежи. Налоговое планирование – это активные и целенаправленные законные действия организации, которые направлены на получение налоговой выгоды (уменьшения налогов, сборов, пошлин и других обязательных платежей). Под налоговой выгодой понимается уменьшение размера налоговой обязанности, которое достигается путем уменьшения налоговой базы, получения налогового вычета, льгот, применения более низкой налоговой ставки, а также получения права на возврат (зачет) или возмещение налога из бюджета.

Налоговый кодекс запрещает налогоплательщикам уменьшать налоговую базу или сумму подлежащего уплате налога, искажая сведения о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и других документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При исчислении налогов налогоплательщики не вправе уменьшать налоговую базу по тому или иному налогу на суммы расходов, которых не было в реальности и отраженных в учете неправомерно.

Как проходит процесс налогового аудита? Сроки и этапы проведения аудита бизнес-процессов

Современному налоговому планированию расходов необходимо уделять особое внимание. Концепция налогового планирования состоит в признанном за каждым налогоплательщиком праве использовать все допускаемые законом средства, пути и методы, чтобы максимально сократить свои налоговые обязательства. Такие возможности обусловлены наличием в налоговом законодательстве весьма обширной сферы, где нормы права с достаточной точностью не определены, или допускается их неоднозначное толкование.

Налоговый Кодекс РФ указывает, что налогоплательщик имеет право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах. В основе планирования налоговых платежей лежит максимально полное и правильное использование всех установленных законом льгот и преимуществ, а также оценка позиции налоговых органов и учет основных направлений налоговой, бюджетной и инвестиционной политики государства.

Налоговая нагрузка

Налоговая нагрузка – величина, которая показывает уровень налогового бремени налогоплательщика. Существует много способов расчета этой нагрузки. Как правило, она выражается относительной величиной, в числителе которой сумма начисленных налогов за налоговый период, а в знаменателе – какая-либо экономическая база (доходы, прибыль, чистые активы и т.д.).

Если объектом налогового планирования выступает оценка степени жесткости и эффективности налоговой системы, то в расчет принимаются только непосредственно уплачиваемые налоги и сборы. Если же оценивается эффективность работы организации по исполнению налогового законодательства, то в расчет принимаются и прочие показатели – штрафы, пени, неустойки.

В целом методики определения налоговой нагрузки налогоплательщика отличаются набором налогов и взносов, включаемых в тот или иной расчет. Важную роль также играет базисный актив, к которому можно «привязывать» расчетные показатели, т.е. с ним сравнивается общая сумма налогов за расчетный период.

Цели налогового планирования

Основные цели налогового планирования – это:

- оптимизация налоговых платежей;

- сокращение налоговых потерь по конкретному налогу или по группе налогов.

При минимизации налогов налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе его несовершенство, сложность и противоречивость. При этом он пользуется такими налоговыми схемами, которые позволяют применять формы экономических действий с минимальным налогообложением.

Но если планирование налогов выйдет за рамки законных способов, то планирование уже становится уклонением от уплаты налогов. Это повлечет за собой проверки от ФНС и других органов, контролирующих финансовую и налоговую деятельность, что нередко заканчивается штрафами, административной или уголовной ответственностью.

Результатом налогового планирования станет сокращение налоговых выплат, оптимизация налоговых и неналоговых платежей, грамотное планирование соотношения доходов и расходов компании. Кроме того, налогоплательщик научится максимально полно использовать возможности текущего налогового законодательства и корректировать свою деятельность и схему учета таким образом, чтобы пользоваться минимальными ставками налогообложения.

Стратегическое и текущее налоговое планирование

В зависимости от длительности периода и характера решаемых задач различают стратегическое (долговременный курс организации и решение крупномасштабных задач) и текущее (повседневного характера) планирование налоговых платежей.

Стратегическое планирование налогов включает в себя:

- обзор и прогноз обычаев делового оборота и судебной практики, нормативно-правовой базы и ее изменения на планируемый период;

- составление прогнозов налоговых обязательств организации, в том числе при наступлении форс-мажорных обстоятельств;

- варианты схем финансовых, документарных и товарно-материальных потоков;

- составление сетевого графика соответствия исполнения налоговых, финансовых и коммерческих обязательств организации;

- обязательную оценку риска различных инструментов, проработку вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

- письменное обоснование применяемых схем с указанием налоговых последствий;

- обязательная оценка риска различных инструментов, проработка вариантов причин резких отклонений от расчетных показателей деятельности компании;

- составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Сущность стратегического планирования налогов – анализ различных схем налогообложения и выбор такого варианта, который лучше всего отвечает деятельности предприятия и позволяет достичь наибольшего сокращения налоговых платежей.

Текущее или оперативное планирование – действия, предпринимаемые в ходе деятельности компании, которая направлена на то, чтобы снизить уровень налоговой нагрузки. В отличие от стратегического, оперативное планирование имеет более краткосрочный характер.

Текущее налоговое планирование подразумевает такие мероприятия:

- регулярный мониторинг нормативных правовых актов и комментариев специалистов по налоговой тематике;

- составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

- составление графика соответствия исполнения налоговых обязательств и изменения активов организации;

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий хозяйствующим субъектам необходимы правовые системы, которые должны обновляться не реже одного раза в месяц, а также сопровождение специалистов и экспертов.

Этапы налогового планирования

Основные направления налогового планирования – сокращение налоговых платежей и оптимизация налоговой схемы предприятия. Чтобы реализовать оба направления, нужно начать с идеи о реорганизации бизнеса. Исходя из его целей и задач, выбирается оптимальная система налогообложения, после чего можно рассмотреть вопрос об использовании налоговых льгот. В первую очередь определяются глобальные направления стратегического планирования, а затем оцениваются и реорганизуются механизмы оперативного планирования.

Основными этапами налогового планирования являются:

- выявление налоговых рисков;

- анализ налоговых проблем и постановка задачи для разработки налоговой схемы;

- выбор основных инструментов для осуществления налогового планирования;

- разработка налоговой схемы;

- осуществление деятельности в соответствии с разработанной налоговой схемой.

К налоговым рискам относятся:

- риски контроля со стороны налоговых органов;

- риски увеличения сумм налогов;

- риски привлечения к уголовной ответственности за применение незаконных схем оптимизации.

Чтобы эти риски снизить, следует использовать только законные возможности налогового планирования.

В процессе планирования налоговых платежей следует придерживаться следующих принципов:

- Разумность и экономическая обоснованность. Выгода, получаемая от налоговой оптимизации, должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения.

- Комплексный расчет экономии и потерь. Перед тем как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы.

- Документальное оформление операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде.

- Индивидуальный подход. Только зная все тонкости компании, можно рекомендовать тот или иной инструмент налогового планирования расходов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя.

- Комплексная налоговая экономия (принцип многообразия применяемых способов минимизации налогов).

- Заблаговременность. Планирование необходимо осуществлять за некоторое время до проведения хозяйственной операции или завершения налогового периода.

Инструменты налогового планирования

К числу основных и наиболее широко применяемых инструментов современного налогового планирования относятся:

- специальные налоговые режимы (упрощенная система налогообложения);

- зоны льготного налогообложения на территории Российской Федерации и за рубежом;

- налоговые льготы, предусмотренные налоговым законодательством;

- пониженные налоговые ставки;

- отдельные элементы налогообложения;

- учетная политика в целях налогообложения, элементы бухгалтерского учета в целях налогообложения;

- форма договорных отношений;

- цены сделок (договорная политика);

- специальные методы оптимизации налоговых обязанностей и налогового планирования.

Грамотное применение действующего законодательства, использование всех возможных льгот, прав и гарантий позволяют значительно снизить риски налогового планирования до минимального уровня.

Наши услуги

Компания VALEN предлагает вам следующие услуги:

- Анализ первичной документации, договоров, налогового и бухгалтерского учета организации с целью выявления ошибок и предложение способов их устранения (при необходимости). На данном этапе также формируется безопасная деятельность фирмы в пределах отчетного периода.

- Выбор оптимальной схемы налогообложения, направленной на уменьшение налоговой нагрузки. Нередко под этим понимается функциональное распределение между структурами бизнеса.

- Оптимизация работы организации путем сокращения затрат на платежи в бюджет.

- Выявление льготных условий и использование других законных способов, которые позволят держать расходы организации на налоговые выплаты на нужном уровне.

- Формирование механизма автономного контроля внутри организации с последующей разработкой/усовершенствованием договорной базы.

- Создание календаря выплат, содержащего график внесения налогов.

Вы можете связаться со специалистом по налоговому планированию компании VALEN любым из доступных способов связи или посетить наш офис, предварительно записавшись по телефону: +7 (495) 7-888-096.

Источник: valen-legal.com

Налоговое планирование

Налоговое планирование — это активные и целенаправленные законные действия организации с целью уменьшения налоговых платежей (налогов, сборов, пошлин и других обязательных платежей).

Цели налогового планирования

Основные цели налогового планирования заключаются в следующем:

- оптимизация налоговых платежей;

- сокращение налоговых потерь по конкретному налогу или по группе налогов.

При минимизации налогов налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе его несовершенство, сложность и противоречивость.

При этом он реализует налоговые схемы, позволяющие применять такие формы экономических действий, налогообложение которых минимально.

Стратегическое и текущее налоговое планирование

На практике осуществляется стратегическое и текущее налоговое планирование.

Стратегическое налоговое планирование в реальной практике хозяйствующих субъектов может выглядеть следующим образом:

- обязательный обзор проектов нормативных правовых актов и прогноз возможного развития событий;

- обзор и прогноз обычаев делового оборота и судебной практики;

- составление прогнозов налоговых обязательств фирмы;

- нужно продумать варианты схем управления финансовыми, документарными, информационными и товарными потоками;

- составление сетевого графика соответствия исполнения налоговых и финансовых обязательств организации;

- обязательная оценка риска различных инструментов, проработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

- составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Текущее налоговое планирование может включать в себя следующие мероприятия:

- еженедельный мониторинг нормативных правовых актов;

- составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

- составление графика соответствия исполнения налоговых обязательств и изменения активов фирмы;

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий хозяйствующим субъектам необходимо иметь правовые системы, которые должны обновляться хотя бы не реже одного раза в месяц, а также сопровождение специалистов и экспертов.

Этапы налогового планирования

Основными этапами налогового планирования являются:

- выявление налоговых рисков;

- анализ налоговых проблем и постановка задачи для разработки налоговой схемы;

- выбор основных инструментов для осуществления налогового планирования;

- разработка налоговой схемы;

- осуществление деятельности в соответствии с разработанной налоговой схемой.

Выявление налоговых рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с проведением налогового планирования.

Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации.

К налоговым рискам относятся:

- риски контроля со стороны налоговых органов;

- риски увеличения сумм налогов;

- риски привлечения к уголовной ответственности за применение незаконных схем оптимизации.

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

- принцип разумности и экономической обоснованности. Выгода, получаемая от налоговой оптимизации, должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения;

- принцип комплексного расчета экономии и потерь. Перед тем, как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы;

- принцип документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде;

- принцип конфиденциальности;

- принцип индивидуального подхода. Только зная все тонкости своего предприятия, можно рекомендовать тот или иной инструмент снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя;

- принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов);

- принцип заблаговременности. Налоговое планирование необходимо осуществлять не после проведения какой-либо хозяйственной операции или завершения налогового периода, а до него, то есть заблаговременно.

Анализ налоговых проблем и постановка задачи для разработки налоговой схемы

На этом этапе налогового планирования проводится анализ существующих налоговых проблем организации и ставится задача, для решения которой выбираются необходимые инструменты и вырабатываются схемы налогового планирования.

Налоговый анализ включает, например:

- выявление особенностей финансово-хозяйственной деятельности организации;

- перечень налогов, ставки налогов и суммы налогов, которые необходимо перечислять в бюджет;

- анализ заключенных договоров с контрагентами.

Примером задачи налогового планирования является достижение сокращения налоговых потерь организации по какому-либо конкретному налогу или сбору; по группе налогов.

Выбор основных инструментов для осуществления налогового планирования

Действующее налоговое законодательство позволяет использовать инструменты налогового планирования.

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

- Применение налоговых льгот, предусмотренных налоговым законодательством

- Оптимизация налоговых последствий при использовании различных форм договоров с контрагентами

- Оптимизация цены сделок

- Применение отдельных элементов налогообложения

- Использование специальных налоговых режимов, предусмотренных НК РФ, и особых систем налогообложения (например, организация может использовать упрощенную систему налогообложения)

- Применение льгот согласно соглашениям об избежании двойного налогообложения

- Использование определенных элементов бухгалтерского учета в целях налогообложения, формирование учетной политики в целях налогообложения

Для оптимизации налогового бремени имеет значение выбор следующих показателей:

- начисление амортизации основных средств: линейный способ, способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

- начисление амортизации нематериальных активов: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

- списание товарно-материальных ценностей: по себестоимости каждой единицы, но средней себестоимости, по методу FIFO (по себестоимости первых по времени приобретения товарно-материальных ценностей);

- порядок списания расходов;

- определение выручки от реализации продукции (работ, услуг) для целей налогообложения.

Отметим, что в зависимости от применяемых инструментов налоговое планирование может базироваться на использовании:

- налоговых льгот – полное или частичное освобождение субъектов предпринимательства от уплаты конкретных налогов, связанное с определенной деятельностью или производством определенной продукции;

- «налоговых лазеек» – отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством;

- специально разработанных схем оптимизации налоговых платежей, которые обычно и являются главным инструментом налогового планирования.

Разработка налоговой схемы

При осуществлении налогового планирования вырабатывается схема, в соответствии с которой предприятие планирует осуществлять свою деятельность.

При этом организация должна верно применить выбранные инструменты налогового планирования для реализации задачи налогового планирования эффективным и оптимальным образом.

При осуществлении налогового планирования следует учитывать возможные изменения налогового законодательства, которые могут быть связаны с установлением новых форм и режимов налогообложения, изменением налоговых ставок, отменой налоговых льгот или вводом новых налоговых льгот.

Поэтому в некоторых случаях надо внести необходимые изменения в учетную политику организации для целей налогообложения.

В заключение отметим, что способы законного (легального) уменьшения налогов всегда были и будут.

Во-первых, из-за законодательно установленных различных видов налоговых режимов и льгот.

Нестандартное применение различных налоговых режимов и льгот бывает полезным с точки зрения минимизации налогообложения.

Во-вторых, по причинам системного характера.

В современной динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных экономических действий налогоплательщика принципиально не представляется возможным, а значит, всегда будут существовать возможности таких действий, которые более выгодны налогоплательщику.

Таким образом, возможности применения различных налоговых схем позволяют вносить свои коррективы в процесс налогового планирования, минимизировать налоговые риски и, следовательно, повышать уровень экономической безопасности хозяйствующего субъекта.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. будут волновать не столько варианты налогового планирования, сколько покупательская способность населения и .

. ; или (b) организация располагает возможностями налогового планирования, которые обеспечат наличие налогооблагаемой прибыли . договором денежные потоки. 30. Возможности налогового планирования представляют собой действия, которые могут . налогооблагаемый доход. Если применение механизмов налогового планирования приводит к переносу налогооблагаемой прибыли . ) имеются ли у организации возможности налогового планирования (см. пункт 30), которые приведут .

. к консультированию в области международного налогового планирования и разработки эффективных налоговых структур .

. прибыли компании за счет правильного налогового планирования. Если же руководитель компании рассматривает . оптимизации НДС законными способами «Правильное налоговое планирование приведет к адекватной сумме налогового .

. по политике БУ в области налогового планирования. Применение предусмотренных НК РФ преференций . по политике БУ в области налогового планирования. Виды деятельности, по которым действует . аренду. Конечно, предпочтительно в рамках налогового планирования использовать льготы. Но если по .

. способа организации экономической деятельности и налогового планирования: они вправе либо сформировать цену . которой они вправе самостоятельно осуществлять налоговое планирование. Таким образом, оспариваемое законоположение с .

. способа организации экономической деятельности и налогового планирования: они вправе либо сформировать цену . которой они вправе самостоятельно осуществлять налоговое планирование. Таким образом, оспариваемое законоположение с .

. место эффективного управления. Налоговое планирование – Применение СИДН Налоговая оптимизация, налоговое планирование и структурирование групп .

. права налогоплательщика на налоговую оптимизацию (налоговое планирование) и на налоговую выгоду как .

. режим можно успешно использовать в налоговом планировании группы компаний, выводя небольшие, но .

. 2021 году стать неотъемлемой частью налогового планирования организации. Кроме изложенных моментов, способных .

. -процессы в компании. Любой инструмент налогового планирования, построения системы имущественной и управленческой .

. выгодный механизм с точки зрения налогового планирования. Следовательно, и здесь необходимы дополнительные .

. система налогообложения, как инструмент легального налогового планирования, стала гибче. Перечисленные особенности учета .

. документов, отображающих текущую ситуацию; грамотное налоговое планирование на следующие периоды; поиск оптимальных .

Источник: www.audit-it.ru

Основные бизнес процессы в налоговой

В статье рассматриваются бизнес-процессы налогового планирования в организации с целью повышения эффективности системы налогообложения организации, анализируются требования, которым должны отвечать бизнес-процессы системы налогового планирования, описываются его основные элементы, а также мероприятия, предлагаемые в рамках разработки бизнес-процессов системы налогового планирования, направленные на оптимизацию НДС, налога на прибыль и налога на имущество. Авторы подчеркивают, что в результате разработки системы налогового планирования организации получат возможность строго отслеживать налоговые платежи, соблюдая установленные законодательством сроки, оценивать возможные налоговые риски, применять налоговые льготы и оптимизировать величину уплачиваемых налогов.

Целью исследования выступает изучение бизнес-процессов системы налогового планирования, разработка и внедрение бизнес-процессов системы налогового планирования для снижения налоговой нагрузки организации. При внедрении системы налогового планирования в организацию разработаны две альтернативы: формирование специального отдела налогового планирования или же привлечение специалиста по налоговому планированию и распределение задач налогового планирования между несколькими отделами. Для представления системы налогового планирования построена матрица ответственности, которая станет результатом эффективного механизма контроля и управления налоговыми обязательствами. Реализация разработанных процессов и механизмов налогового планирования позволит повысить эффективность налогообложения организаций в практической деятельности, уменьшит величину налоговой нагрузки, что позитивно скажется на результатах их управления.

налоговое планирование

управленческие решения

бизнес-процессы

налоговый менеджмент

налоговая нагрузка

мероприятия по оптимизации налогов

матрица ответственности

1. Алиев М.А. Проблемы налогового планирования в организации // Наука и образование: актуальные вопросы, достижения и инновации: сборник статей III Международной научно-практической конференции. В 2 ч. Пенза, 2022. С. 59–61.

2. Lavrushin V.M., Gimarov V.A., Gimarov V.V., Kramlikh O.Yu., Chudakova S.A. The cooperative sector of the Smolensk region: current state and development problems. Frontier Information Technology and Systems Research in Cooperative Economics. Сер. “Studies in Systems, Decision and Control” Heidelberg, 2021. С. 279–287.

DOI: 10.1007/978-3-030-57831-2_29.

3. Боровикова Е.В. Налоговое планирование как подсистема финансового планирования в кредитной организации // Международный бухгалтерский учет. 2012. № 1 (199). С. 38–43.

4. Пиневич Е.В., Алагаева К.Ю. Налоговое планирование в условиях бюджетного и налогового федерализма // Бюллетень транспортной информации. 2022. № 6 (324). С. 10–18.

5. Гурфова С.А. Этапы, направления и методы налогового планирования // Актуальные вопросы современной экономики. 2019. № 3–1. С. 583–592.

6. Демироглу Н.Б. Механизм и специфика налогового администрирования // Управленческий учет. 2022. № 3–2. С. 246–251.

7. Кулаков А.О. К вопросу о проблеме правового регулирования налоговой оптимизации в условиях цифровой экономики // Вестник Московского университета. Серия 26: Государственный аудит. 2022. № 2. С. 47–55.

8. Васильева М.В. Налоговое планирование и прогнозирование при риск-ориентированном подходе // Сибирская финансовая школа. 2022. № 2 (146). С. 114–118.

9. Лапшова О.А., Тищенкова Г.З., Хроменкова Г.А. Цифровая трансформация в развитии общества // Управленческий учет. 2021. № 8–1. С. 35–42.

В существующих условиях нестабильной экономики каждый хозяйствующий субъект несет ответственность за уплату налогов, несмотря на то, что его деятельность является низкой маржой или не приносит должной прибыли [1]. Таким образом, организации должны сократить свои затраты и расходы, включая минимизацию налоговых платежей, уплачиваемых государству РФ, и взносов, которые в некоторых случаях занимают важное место в общих расходах. Возникает необходимость введения мер по точному определению суммы налоговых платежей, подлежащих уплате, с целью снижения уровня неточных управленческих решений в области налогового планирования, в том числе с использованием комплекса инструментов налогового планирования, таких как льготы, отсроченные платежи и другие налоговые льготы, и тем самым избежать многих налоговых рисков [2].

Налоговый менеджмент является частью управления рыночной экономикой и связан с общим управлением в организации. Налоговое управление включает пять отделов: налоговое администрирование, налоговое регулирование, налоговое планирование, налоговый контроль и налогообложение.

Модель налогового планирования меняется в условиях инновационной экономики [3]. В настоящее время, по нашему мнению, чтобы выиграть в конкурентной борьбе, необходимо разработать новые механизмы налогового планирования в организации.

Цель исследования – изучение бизнес-процессов системы налогового планирования, разработка и внедрение бизнес-процессов системы налогового планирования для снижения налоговой нагрузки организации.

Материалы и методы исследования

Проблемы системы налогового планирования в бизнес-структурах исследовались российскими учеными. Исследованы материалы научных публикаций по вопросам разработки и внедрения бизнес-процессов системы налогового планирования.

В качестве методологической базы исследования выступил системный подход, логический анализ, методы обобщения и сравнения, а также метод матричного моделирования. Информационной базой являются нормативно-правовые акты, официальные интернет-ресурсы, решения органов власти по вопросам налогового планирования в организациях.

Результаты исследования и их обсуждение

Переход к новой модели налогового планирования требует кардинальных изменений в действующей государственной политике [4]:

− ориентация на производительность и качество: увеличение объемов производства за счет повышения производительности, диверсификации и качества товаров и услуг;

− технологическая направленность персонала организаций и отраслей: развитие творческих, познавательных способностей на всех этапах жизни, внедрение цифровизации;

− конкурентоспособность как драйвер роста: поощрение конкуренции через демонопольные отрасли, стимулирование экспорта, развитие технологических компаний и привлечение креативного персонала.

Бизнес-процессы системы налогового планирования должны отвечать следующим требованиям [5]:

− соответствие стратегии развития организации;

− наличие системы информирования и отчетности;

− выделение структурного подразделения или специалиста по налоговому планированию;

− доступность получения информации из разных отделов организации;

− возможность проведения мониторинга системы налогового планирования.

В основе функционирования бизнес-процессов системы налогового планирования закладываются такие механизмы, как:

2) знание и изучение судебной практики по налоговой оптимизации;

3) перспективность методов и схем налоговой оптимизации;

4) этапы планирования;

5) расчет финансовых последствий планирования;

6) коллективность в принятии решений налоговой оптимизации.

Бизнес-процессы системы налогового планирования должны включать следующие элементы [6]:

1) определение объектов налогообложения и налогового поля;

2) разработку учетной политики в целях налогообложения;

3) разработку мероприятий, направленных на оптимизацию налоговых платежей;

4) применение налоговых льгот;

5) разработку налогового календаря;

6) формирование договорных отношений;

7) оценку налоговых рисков.

Мероприятия, предлагаемые в рамках разработки бизнес-процессов системы налогового планирования, направлены на оптимизацию НДС, налога на прибыль и налога на имущество. При этом следует учитывать, что налоги нельзя просто механически минимизировать.

Поскольку целью деятельности коммерческих организаций является извлечение прибыли и развитие бизнеса, то целесообразно рассматривать мероприятия, направленные на уменьшение налогов, относимых на расходы [7].

А. Мероприятия по оптимизации НДС.

При планировании НДС следует учесть, что, как косвенный налог, этот налог не влияет на планирование прибыли, поскольку не является «затратным», т.е. не увеличивает затраты организации. Однако он отражается в движении денежных средств и в балансе. Поэтому оптимизация НДС может привести к высвобождению денежных средств из оборота для других целей.

Организации заключают договоры купли-продажи с покупателями на условиях предоплаты. В целях оптимизации НДС организации предлагается оформлять письменное соглашение о задатке вместо получения аванса, при этом такое соглашение следует оформлять с российскими покупателями. В таком случае у продавца не возникает необходимости исчислять НДС с получения суммы в виде задатка, что позволяет отсрочить уплату НДС.

Б. Мероприятия по оптимизации налога на прибыль.

В учетной политике организаций для целей налогообложения указано, что они формируют резерв по сомнительным долгам и резерв на ремонт ОС.

Резервы по сомнительным долгам и резервы на ремонт ОС позволят сократить налогооблагаемую прибыль.

В. Мероприятия по оптимизации налога на имущество.

В целях оптимизации налога на имущество целесообразнее приобретать оборудование в лизинг, так как при заключении договора лизинга собственником лизингового имущества является лизингодатель. В связи с чем покупателю не надо платить налог на имущество. Таким образом, заключение договора лизинга позволит уменьшить величину налоговой базы по налогу на имущество.

Таким образом, предлагаемые мероприятия по оптимизации налогов позволят уменьшить величину налогов.

Для обеспечения налоговой безопасности помимо реализации предложенных элементов системы налогового планирования необходимо оценивать свои налоговые риски [8]. Для чего организациям следует отслеживать следующие показатели, которые и будут являться критериями оценки налоговых рисков:

Таким образом, в результате разработки системы налогового планирования организации получат возможность строго отслеживать налоговые платежи, соблюдая установленные законодательством сроки, применять налоговые льготы, оптимизировать величину уплачиваемых налогов, оценивать налоговые риски.

При внедрении системы налогового планирования в организацию существуют две альтернативы:

− формирование специального отдела налогового планирования;

− привлечение специалиста по налоговому планированию и распределение задач налогового планирования между несколькими отделами.

Немаловажным фактором, определяющим выбор, каким образом осуществлять налоговое планирование, являются финансовые возможности организации. В организациях целесообразнее формировать отдел по налоговому планированию, нежели привлекать специалиста и распределять задачи по налоговому планированию между отделами.

На рис. 1 представлен календарный план по разработке и внедрению системы налогового планирования.

Рис. 1. Календарный план по разработке и внедрению системы налогового планирования

Рис. 2. Взаимосвязь отделов в процессе налогового планирования

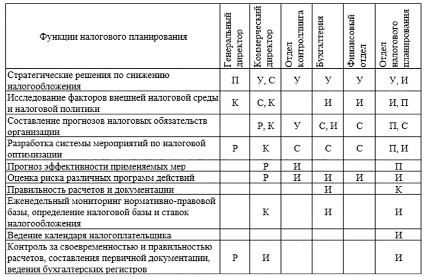

В матрице приняты следующие условные обозначения:

Р – принятие решения;

П – подготовка решения;

У – участие в подготовке решения;

С – обязательное согласование на стадии подготовки решения или его принятия;

И – исполнение решения;

К – контроль исполнения решения.

Для эффективной работы отдела налогового планирования ответственность за его деятельность будет возложена на коммерческого директора.

Система налогового планирования является частью системы финансового планирования организации. Поэтому деятельность отдела налогового планирования будет взаимосвязана с деятельностью с других отделов, что представлено на рис. 2.

Для лучшего представления системы налогового планирования построим матрицу ответственности, которая представлена в таблице.

Таким образом, следует отметить, что внедрение системы налогового планирования является трудоемкой задачей, решение которой требует перестройки многих внутренних процедур организации. Однако в результате она получит эффективный механизм контроля и управления налоговыми обязательствами.

Для внедрения бизнес-процессов системы налогового планирования в организации предлагается формирование нового отдела – отдела налогового планирования. При формировании нового отдела не планируется привлекать персонал со стороны, все специалисты, входящие в новый отдел, будут являться сотрудниками. Поэтому затраты на формирование отдела будут минимальны и будут включать затраты на обучение персонала и затраты на обустройство и обеспечение отдела.

Сотрудники будут переведены в новый отдел, для чего будут сделаны дополнительные соглашения к существующим трудовым договорам. И поэтому сотрудники не будут проходить испытательного срока. Преимуществом такого перевода является то, что сотрудники уже знакомы со спецификой организации, особенностями процедур, корпоративными правилами [9].

Разработка бизнес-процессов системы налогового планирования включает следующие элементы:

− определение объектов налогообложения и налогового поля;

− разработку учетной политики в целях налогообложения;

− разработку мероприятий, направленных на оптимизацию налоговых платежей;

− применение налоговых льгот;

− разработку налогового календаря;

− разработку договорной политики;

− оценку налоговых рисков.

Внедрение системы бизнес-процессов налогового планирования, по нашему мнению, уменьшит величину налогов, позволит организации снизить налоговую нагрузку. Также уменьшить давление на выручку организации таких налогов, как НДС, налог на прибыль и налог на имущество.

Заключение

Результаты исследования показали, что для внедрения системы налогового планирования целесообразно сформировать новый отдел – отдел налогового планирования. Анализ эффективности внедрения системы бизнес-процессов налогового планирования для организаций показал, что данный проект является экономически целесообразным.

Реализация разработанных процессов и механизмов налогового планирования позволит повысить эффективность налогообложения организации, что подтверждает динамика коэффициента эффективности налогообложения.

Источник: fundamental-research.ru