Сначала разберемся с понятиями, которые вы видите на картинке выше: выручка, издержки,бухгалтерская прибыль и бухгалтерские издержки. Выручка – это вся сумма денежных средств, полученная от реализации произведенных товаров или оказанных услуг; прибыль — это часть дохода от продаж товаров и услуг, остающегося после возмещения затрат, на их производство. Выручка больше прибыли , сами понимаете.

Теперь надо разобраться с понятием и здержки. Издержки – это те траты, которые должен сделать производитель, чтобы что-то произвести. Для этого он должен закупить сырье, нанять рабочих, приобрести станки или другие средства производства, может быть, взять кредит или арендовать помещение. Проще говоря, он должен потратиться на приобретение факторов производства, используя все свои предпринимательские способности (тоже фактор производства). Величина издержек зависит от цен на потребляемые ресурсы.

Итак, издержки — это денежная оценка затрат всех ресурсов, задействованных в производстве (все определения из учебника Котовой, Лисковой).

4.6 Виды издержек постоянные и переменные издержки

Экономические издержки —это выплаты, которые фирма должна произвести поставщикам ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Для этого вы должны предложить поставщикам ресурсов более выгодные условия, например, более высокую зарплату или цену на сырье. Экономические издержки идут на создание готового конечного продукта. Все они оказывают воздействие на себестоимость готовой продукции.

Экономические издержки делятся на две подгруппы: внутренние и внешние.

Внутренние (или неявные, скрытые) издержки — это траты (неиспользование) ресурсов, принадлежащих собственнику фирмы. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, устроившись на работу у какого-нибудь предпринимателя. Или предприниматель использует свое помещение для открытия там производства, и мог бы его сдать в аренду, получая при этом арендную плату. Хороший пример на эту тему приведен в учебнике Котовой, Лисковой за 10-й кл. стр.52

Явные (внешние)издержки – это плата за использованные производственные ресурсы, не принадлежащие владельцу фирмы (труд, сырье, тара и т.д.).

Чаще всего в первой части КИМа спрашивается про постоянные и переменные издержки.

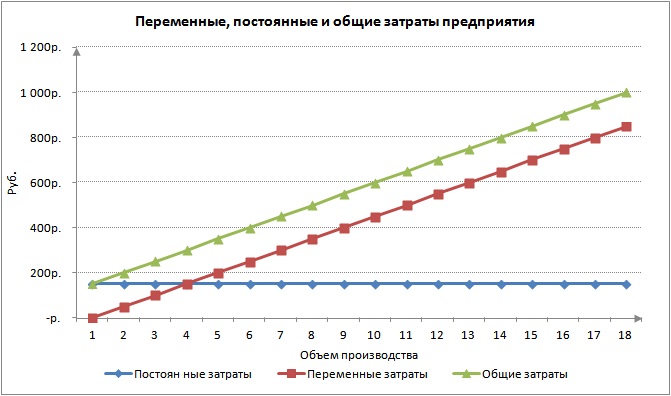

Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров: оплата аренды, платежи по кредитам, фиксированная заработная плата управляющему персоналу и охране, начисления по амортизации, оплата коммунальных услуг. Даже если фирма временно не работает и ничего не выпускает, постоянные издержки все равно существуют.

Переменные издержки — издержки, величина которых находится в прямой зависимости от объёма производства и реализации продукции (плата за сырье, сдельная зарплата рабочим, оплата электричества, топлива, воды, транспортных услуг, расходы на упаковку и др.). Представьте кондитерскую фабрику в декабре, когда перед Новым годом вырастает спрос на всякие сладости и фабрика работает в три смены, чтобы его удовлетворить и получить прибыль. Переменные издержки вырастают, постоянные не изменяются. Что произойдет с этими видами издержек в январе? Правильно: переменные уменьшатся, постоянные останутся прежними.

Постоянные и переменные издержки, что это такое? + 4 балла к результату

Для простоты запоминания: постоянные — те суммы, что уходят с фирмы, переменные — траты на то, что приходит на фирму.

Бухгалтерские издержки (бухгалтерские затраты)— выраженные в денежной форме затраты израсходованных ресурсов в фактических ценах, по которым их приобрели. В бухгалтерской отчетности отражаются в виде себестоимости. БИ – это разница между выручкой и явными издержками . Бухгалтерская прибыль не учитывает скрытых издержек (например, неполученный доход от сдачи своего помещения в аренду).

Экономические издержки —это потерянный доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов. Экономические издержки также называют альтернативными издержками или издержками отвергнутых возможностей (что указывает на то, что предприниматель отверг альтернативные варианты вложения ресурсов).

Источник: dzen.ru

Переменные расходы предприятия. Пример. Расчет. Формула в Excel

Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Классификация переменных затрат предприятия

Для того, чтобы лучше понять как понять, что такое переменные затраты, рассмотрим классификацию переменных издержек по различным признакам:

В зависимости от размера реализации и производства:

- Пропорциональные издержки. Коэффициент эластичности =1. Переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%.

- Прогрессивные издержки (аналог. прогрессивно-переменные затраты). Коэффициент эластичности >1. Переменные издержки имеют высокую чувствительность изменения в зависимости от размера выпуска продукции. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

- Дегрессивные издержки (аналог. регрессивно-переменные затраты). Коэффициент эластичности < 1. При увеличении роста производства переменные издержки предприятия уменьшаются. Данный эффект получил название – «эффект масштаба» или «эффект массового производства». Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%.

В таблице приведен пример изменения объема производства и размера переменных издержек для их различных типов.

| Тип чувствительности издержек | Изменение объема производства | Изменение размера переменных издержек |

| Пропорциональные издержки | +30% | +30% |

| Прогрессивные издержки | +30% | +50% |

| Дегрессивные издержки | +30% | +15% |

По статистическому показателю выделяют:

- Общие переменные издержки (англ.TotalVariableCost,TVC) – включат в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов.

- Средние переменные издержки (англ. AVC, AverageVariableCost)– средние переменные издержки на единицу продукции или группу товаров.

По способу финансового учета и отнесения на себестоимость произведенной продукции:

- Переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции. Здесь все просто, это затраты на материалы, топливо, энергию, заработную плату и т.д.

- Переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции. Например, при производственном разделении молока на обезжиренное молоко и сливки. Определить размер издержек в себестоимости обезжиренного молока и сливок проблематично.

По отношению к производственному процессу:

- Производственные переменные затраты – издержки на сырье, материалы, топливо, энергия, зарплата рабочего персонала и т.д.

- Непроизводственные переменные затраты – издержки не связанные непосредственно с производством: коммерческие и управленческие расходы, к примеру: затраты на транспортировку, комиссия посреднику/агенту.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Формула расчета переменных затрат/издержек

В итоге можно написать формулу расчета переменных затрат:

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П + Проценты от продаж агентам;

Переменные затраты = Маржинальная (валовая) прибыль – Постоянные затраты;

Совокупность переменных и постоянных издержек и постоянных составляют общие издержки предприятия.

Общие затраты = Постоянные затраты + Переменные затраты.

На рисунке показана графическая взаимосвязь между издержками предприятия.

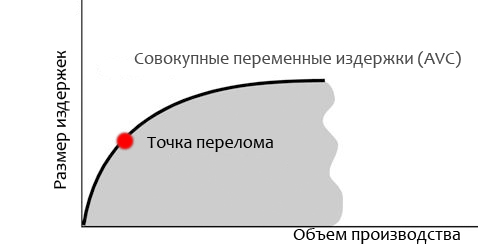

Как снизить переменные издержки?

Одной из стратегии снижения переменных издержек является использования «эффекта масштаба». При увеличении объема производства и перехода от серийного к массовому выпуску, проявляется эффект масштаба.

График эффекта масштаба показывает, что при увеличении объема производства достигается точка перелома, когда зависимость между размером издержек и объемом производства становится нелинейной.

При этом темп изменения переменных издержек ниже нежели рост производства/продаж. Рассмотрим причины появления «эффекта масштаба производства»:

- Уменьшение затрат на управленческий персонал.

- Использование НИОКР в выпуске продукции. Увеличение объема выпуска и продаж приводит к возможности проведения дорогостоящих научно исследовательских работ по совершенствованию технологии производства.

- Узкая специализация продукции. Фокусирование всего производственного комплекса на выполнение ряда задач, позволяет повысить их качество и снизить размер брака.

- Выпуск схожей по технологической цепи продукции, дополнительная загрузка мощностей.

Переменные затраты и точка безубыточности. Пример расчета в Excel

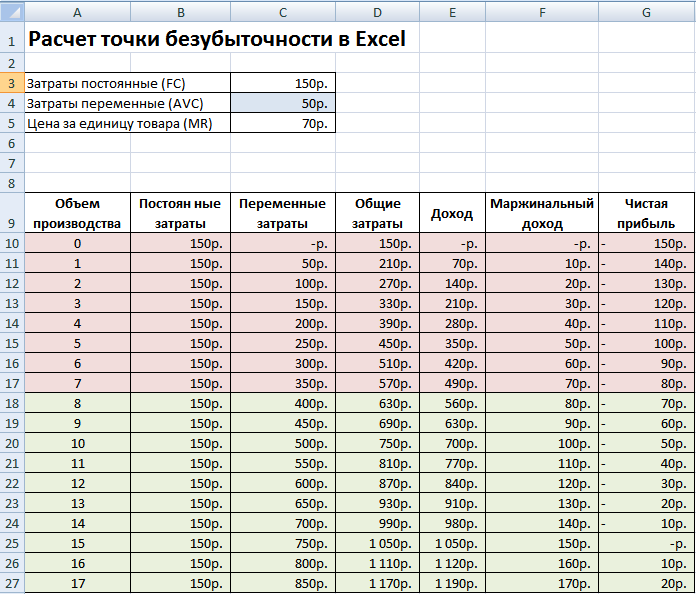

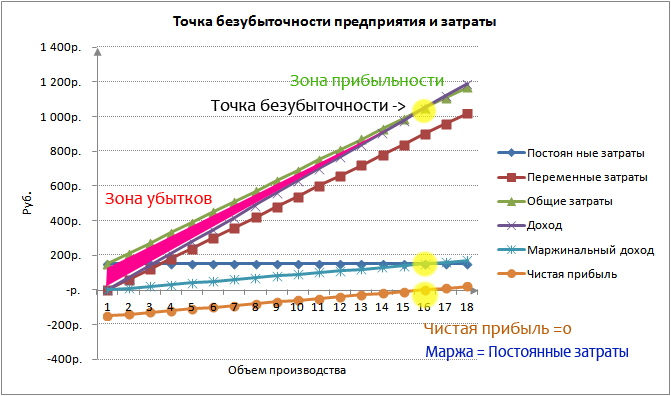

Рассмотрим модель точки безубыточности и роль переменных затрат. На рисунке ниже показана взаимосвязь изменения объема производства и размера переменных, постоянных и общих затрат. Переменные затраты входят в общие издержки и напрямую определяют точку безубыточности. Более

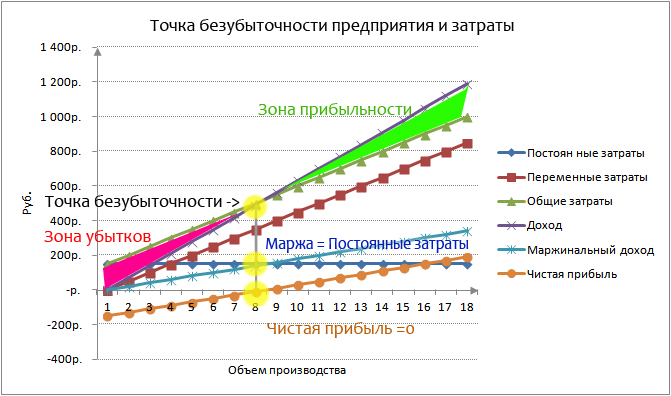

При достижении предприятия определенного объема производства наступает точка равновесия, при которой размер прибыли и убытков совпадает, чистая прибыль при этом равняется нулю, а маржинальная прибыль равна постоянным затратам. Такая точка называет точкой безубыточности, и она показывает минимально критический уровень производства, при котором предприятие рентабельно. На рисунке и таблице расчета, представленной ниже, точка безубыточности достигается при производстве и продаже 8 ед. продукции.

Задача предприятия создать зону безопасности и обеспечить такой уровень продаж и производства, который бы обеспечил максимальную удаленность от точки безубыточности. Чем дальше предприятие от точки безубыточности, тем выше уровень ее финансовой устойчивости, конкурентоспособности и рентабельности.

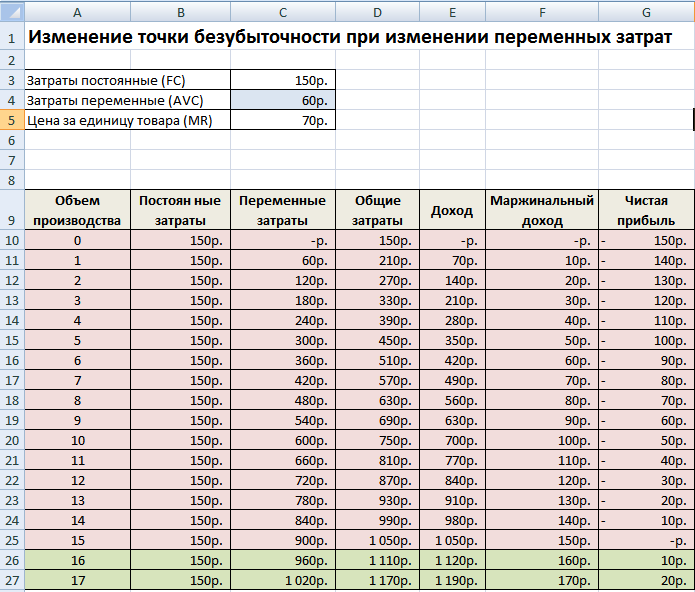

Рассмотрим пример, что произойдет с точкой безубыточности при увеличении переменных затрат. В таблице ниже показан пример изменения всех показателей дохода и затрат предприятия.

С увеличением переменных затрат точка безубыточности сдвигается. На рисунке ниже показан график достижения точки безубыточности в ситуации, когда переменные затраты на производство одной единицы изделия стали не 50 руб., а 60 руб. Как мы видим, точка безубыточности стала равнять 16 единицам продаж/реализации или 960 руб. дохода.

Данная модель, как правило, оперирует линейными зависимостями между объемом производства и доходами/затратами. В реальной практике зависимости часто нелинейные. Это возникает вследствие того, что на объем производства/продаж влияет: технология, сезонность спроса, влияние конкурентов, макроэкономические показатели, налоги, субсидии, эффект масштаба и т.д. Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности. Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах. Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Переменные затраты: определение, примеры, формулы и способы расчета

Переменная стоимость — это бухгалтерский термин, используемый для определения производственных затрат компании. Определение переменных затрат, связанных с ведением бизнеса, имеет важное значение для поддержания эффективности и прибыльности. Иными словами, понимание переменных затрат помогает вам выполнять более точный анализ затрат для принятия более эффективных бизнес-решений. В этой статье я дам определение переменных затрат и приведу список примеров, включая формулу, используемую для расчета средней переменной, и разницу между постоянными и переменными затратами (постоянные и переменные).

Переменные затраты — что это значит

Переменные затраты — это организованные расходы, которые изменяются пропорционально тому, сколько компания производит или продает. Переменные затраты колеблются в зависимости от объема производства или продаж компании, увеличиваясь по мере увеличения производства и снижаясь по мере сокращения производства. Фирмы полагаются на учет переменных затрат, чтобы определять колебания и контролировать затраты на единицу продукции. Например, когда фирма начинает новый проект, она пытается спрогнозировать будущие расходы. Кроме того, любые стратегические планы, связанные с ростом, сокращением или расширением выпуска новых продуктов, скорее всего, повлекут за собой изменения переменных затрат.

В чем смысл переменных расходов?

Переменные расходы противоположны постоянным расходам. Переменные расходы могут повторяться из месяца в месяц. Это означает, что сумма, которую вы платите в любом конкретном месяце, может отличаться от предыдущих или будущих платежей.

Примеры переменных затрат

Примеры этих переменных затрат обычно называют «себестоимостью проданных товаров» или COGS. Переменные затраты, как правило, гораздо легче изменить, чем постоянные, поэтому руководителям бизнеса очень важно регулярно обращать на них внимание.

Ниже приведены примеры переменных затрат,

№1. Сырье

Сырье – это непосредственно приобретаемые товары, которые затем превращаются в конечный продукт. Если спортивный бренд не производит обувь, он не будет нести расходы на кожу, синтетическую сетку, парусину или другое сырье. В целом, компания должна тратить примерно одинаковую сумму на сырье для каждой произведенной единицы продукции, при условии отсутствия существенных различий в производстве одной единицы продукции по сравнению с другой.

№ 2. Выплачиваемая заработная плата

Это относится к сумме денег, выплачиваемой сотрудникам, которые работают по часовому графику. Это контрастирует с заработной платой, которая является фиксированной суммой независимо от того, сколько часов работают сотрудники. Выплачиваемая заработная плата представляет собой переменную стоимость, поскольку она меняется в зависимости от количества сотрудников, количества часов, отработанных каждым сотрудником, и общего количества часов, которые компания или организация позволяет сотрудникам работать.

№ 3. Транспортные расходы

Транспортные расходы влияют на все этапы цепочки поставок. Эти затраты зависят от местоположения, упаковки и логистики. Транспортные расходы также включают стоимость фрахта, перевозки, доставки, транзитного страхования, стоимость эксплуатации флота и т. д. Предприятия очень мало контролируют транспорт. Это зависит от погоды, платы за топливо, инфраструктуры и условий.

№ 4. Комиссии за операции с кредитными картами

Эти сборы применяются к бизнесу, который принимает кредитные карты в качестве платежного средства от клиентов. Здесь переменная стоимость — это непредсказуемая сумма транзакционных сборов каждый месяц, в отличие от фиксированной ежемесячной платы. Например, компания может использовать стороннюю организацию для обработки своих продаж по кредитным картам и выплачивать процент от этих продаж компании за ее услуги.

№ 5. Доставка/фрахт

Стоимость упаковки или доставки продукта возникает только в том случае, если выполняется определенное действие. Следовательно, стоимость доставки готового товара варьируется (т. е. является переменной) в зависимости от количества отгруженных единиц. Несмотря на то, что стоимость доставки может включать фиксированные компоненты (т. е. собственная сеть рассылки почты с персонализированной линейкой товаров для взвешивания и упаковки), многие дополнительные расходы являются переменными.

№6. Труд

Это сумма, которую сотрудники зарабатывают за каждую выполненную или проданную единицу продукции. Вклад сотрудников обычно определяет стоимость оплаты труда. Этот пример переменных затрат также увеличивается или уменьшается вместе с темпами производства. Труд также является предпочтительным средством оплаты, когда производство требует персонала с различной квалификацией.

Труд относится к категории переменных затрат, потому что продавцы получают свои платежи только в том случае, если они могут продавать товары или услуги. Кроме того, сотрудники, которые превышают цели продаж, получают комиссионные. Кроме того, проводя анализ переменных затрат, компания лучше понимает, какие ресурсы необходимы для ее продукции, и какой доход на единицу продукции ей необходимо получить, чтобы обеспечить получение прибыли.

Являются ли покупки переменной стоимостью?

Переменные затраты — это те, которые будут варьироваться в зависимости от выпуска продукции магазина. Следовательно, в условиях розничной торговли эти расходы могут включать комиссионные с продаж, инвентарь, приобретенный для перепродажи, кассовую ленту и упаковочные материалы, такие как пакеты. Эти расходы также будут зависеть от того, сколько продукта продается.

Формула средней переменной стоимости

Формула средних переменных затрат представляет собой сумму всех переменных затрат, связанных с созданием продукта. Переменные затраты меняются со временем и часто зависят от объема производства бизнеса, например материалов и рабочей силы. Они отличаются от постоянных затрат, которые остаются неизменными независимо от того, сколько товаров производит компания, и могут включать такие расходы, как аренда помещения.

Компании-производители, стремящиеся к максимизации прибыли, используют AVC, чтобы решить, когда им следует прекратить производство определенного товара. Это происходит после того, как цена, которую они получают за продукт, выше, чем AVC, что является признаком прибыльного продукта. Есть две формулы, которые вы можете использовать, чтобы найти средние переменные затраты, в зависимости от того, какая информация у вас есть. Вот первая формула:

Средние переменные затраты = общие переменные затраты/выпуск

Если у вас есть средние общие затраты и средние фиксированные затраты, вы можете использовать эту вторую формулу:

Средние переменные затраты = средние общие затраты – средние постоянные затраты

Как рассчитать средние переменные затраты

Вот несколько формул для расчета средних переменных затрат:

№1. Формула вычитания

Формула вычитания применима, когда вы уже знаете две другие средние затраты на единицу продукции, а именно средние общие затраты и средние постоянные затраты. Вот шаги этого метода:

- Найдите средние общие затраты, которые равны общим затратам, деленным на выпуск.

- Найдите средние постоянные затраты, равные постоянным затратам, деленным на выпуск.

- Вычтите средние постоянные издержки из средних общих издержек.

Например, если средние общие затраты на производство продукта составляют 4 доллара, а средние постоянные затраты — 0.20 доллара, вы должны рассчитать следующее:

Средняя переменная стоимость продукта = 4 доллара США – 0.40 доллара США = 3.80 доллара США.

№ 2. Формула деления

Эта формула уместна, если у вас есть общие переменные затраты и выходное число или количество произведенных вами вещей. Вот шаги для метода деления:

- Найдите общие переменные издержки.

- Найдите свой выход.

- Разделите общие переменные затраты на выпуск.

Например, если общая переменная стоимость продукта составляет 100,000 5,000 долларов, а ваш выпуск составляет XNUMX XNUMX единиц, вы должны выполнить следующий расчет:

Средние переменные затраты = 100,000 5,000 долл. США / 20,000 XNUMX = XNUMX XNUMX долл. США.

Фиксированные и переменные затраты

Переменные затраты — это расходы, которые варьируются в зависимости от того, сколько компания производит и продает. Это означает, что переменные издержки увеличиваются по мере роста производства и уменьшаются по мере его падения. Некоторые из наиболее распространенных типов переменных затрат включают оплату труда, коммунальные расходы, комиссионные и сырье. Постоянные затраты, с другой стороны, являются расходами, которые являются постоянными независимо от того, сколько компания производит. Эти расходы обычно не зависят от конкретной деятельности компании и включают в себя такие вещи, как арендная плата, налог на имущество, страхование и амортизация.

Фиксированные и переменные затраты: различия

Давайте взглянем на несколько особенностей, которые отличают постоянные и переменные затраты.

Во-первых: фиксированные расходы обычно стоят одну и ту же сумму каждый месяц (например, арендная плата, ипотечные платежи или платежи за автомобиль), в то время как переменные расходы меняются от месяца к месяцу, например, питание вне дома, медицинские расходы, продукты или все, что вы покупаете в магазине. .

Во-вторых: постоянные затраты также известны как накладные расходы, периодические затраты или дополнительные затраты. в то время как переменные затраты называются «основными затратами или прямыми затратами», поскольку они напрямую влияют на уровень выпуска. (постоянные и переменные затраты)

в-третьих: постоянные затраты, как правило, легче планировать, управлять ими и составлять бюджет, чем переменные затраты. Однако, как владелец бизнеса, крайне важно отслеживать и понимать, как постоянные и переменные затраты влияют на ваш бизнес, поскольку они определяют уровень цен на ваши товары и услуги. Переменными, с другой стороны, может быть сложно управлять, поскольку они могут меняться от месяца к месяцу, быстро увеличиваться или уменьшаться и иметь более непосредственное влияние на прибыль, чем постоянные затраты.

наконец: постоянные затраты изменяются в единицах, т. е. по мере увеличения количества произведенных единиц постоянные затраты на единицу уменьшаются, и наоборот, в то время как переменные затраты остаются неизменными на единицу. (постоянные и переменные затраты).

В общем, независимо от того, сколько вы тратите каждый месяц, ваши расходы включают в себя как постоянные, так и переменные расходы. Таким образом, понимание разницы является ключом к планированию вашего бюджета и более разумному расходованию денег. Разделение ваших расходов на фиксированные и переменные категории и учет их всех в ежемесячном бюджете дает вам более четкое представление о том, куда распределяются ваши средства, а также может помочь определить возможности для сокращения расходов.

Важность переменных затрат

Определение этих затрат важно, потому что это может помочь компании следующими способами:

№1. Принятие обоснованных бизнес-решений

Высокая доля переменных затрат может позволить компании продолжать работу, даже если ее объем продаж относительно невелик. Высокая доля постоянных затрат часто означает, что бизнес должен поддерживать высокий объем продаж, чтобы оставаться финансово стабильным.

№ 2. Мониторинг переменных расходов

Хотя постоянные затраты, связанные с ведением бизнеса, остаются относительно одинаковыми независимо от объема производства, они всегда увеличивают общие переменные затраты по мере увеличения производства.

№3. Постановка целей продаж

Рост расходов, связанных с переменными затратами, не всегда является негативным показателем. Всегда необходимо наращивать производство для достижения более высоких целей продаж, что может повлечь за собой дополнительные расходы.

Предотвращение перерасхода материалов или занижения стоимости за единицу продукции: важно обеспечить более высокий рост доходов по сравнению с расходами. Например, если компания сообщает об увеличении объема на 8%, а объем продаж за тот же период увеличивается всего на 5%, то цена каждого проданного товара, скорее всего, будет занижена.

№ 4. Снижение производственных затрат

Компаниям выгодно снижать затраты на производство своей продукции, чтобы обеспечить прибыльность. Поэтому многие менеджеры отслеживают прибыльность, разделив ее на общую выручку, чтобы определить затраты в процентах от продаж.

№ 5. Определение точки безубыточности

Многие компании учитывают переменные затраты при прогнозировании прибыли или расчете точки безубыточности для конкретных предприятий или проектов. Некоторые расходы могут быть нестабильными в соответствии с соответствующим изменением выпуска, что может привести к несоответствиям в вашем балансе.

№ 6. Анализ постоянных затрат для сокращения ненужных расходов

Также стоит отметить, что многие продукты имеют переменные и фиксированные компоненты. Заработная плата менеджеров, например, обычно не зависит от количества произведенных единиц.

№ 7. Чтобы рассчитать более предсказуемую норму прибыли

Компании, которые постоянно имеют более высокий процент переменных затрат по сравнению с постоянными затратами, могут иметь более постоянные затраты на продукт. У них может быть более предсказуемая норма прибыли, чем у компаний с относительно меньшими переменными затратами.

№8. Управление переменными затратами для повышения прибыльности

Успех компании часто зависит от ее способности делать обоснованные прогнозы о том, как различные условия работы повлияют на бизнес-предприятие. Одним из наиболее важных факторов при составлении таких прогнозов является определение соотношения постоянных затрат к переменным затратам.

В двух словах…

Независимо от того, только начинаете ли вы заниматься бизнесом или ваша компания работает, приведенная выше подробная информация поможет минимизировать расходы. Это является ключом к получению прибыли и достижению ваших целей, а также помогает принимать оптимальные решения о том, где, когда и как вы можете снизить общие затраты.

Рекомендации

- корпоративный финансовый институт.

- .инвестопедия.

- shopify.com/

- .действительно.

- .hubspot.

Статьи по теме

- Общая стоимость: определение, формула, как ее рассчитать и бесплатные советы

- ПЛАН КОМИССИЙ: шаблон продаж и передовой опыт 2023 г.

- Формула общей стоимости: окончательное руководство о том, как рассчитать общий и средний кредит

- ФИКСИРОВАННАЯ СТОИМОСТЬ: значение, примеры, формула и способы

- АКЦИИ НЕФТЯНЫХ КОМПАНИЙ: лучшие акции нефтяных компаний по странам

- Сценарный анализ: определение, принцип работы, примеры и важность

Источник: businessyield.com