В статье дается определение риска в экономической теории. Утверждается, что любой вид анализа и оценки должен проводиться с учетом риска и неопределенности. Уделяется внимание классификации рисков. Раскрываются сущность и задачи риск-менеджмента как единой системы управления рисками. Описываются цель и технология управления риском.

Изучается характеристика неопределенности и рисков по важнейшим видам инноваций. Рассматриваются ситуации, при которых возникает инновационный риск. Анализируются задачи управления в условиях неопределенности и инновационных рисков.

Понятие риска в экономической теории

В экономической теории под риском понимается вероятность (угроза) потери части ресурсов, недополучения доходов или появления дополнительных расходов и (или) обратное — возможность получения значительной выгоды (дохода) в результате осуществления инновационного проекта. Риск также можно определить как обобщенную субъективную характеристику ситуации принятия решения в условиях неопределенности, отражающую возможность появления и значимость для субъекта принятия решений ущерба в результате последствий принятия того или иного решения. Поэтому любой вид анализа и оценки должен проводиться с учетом риска и неопределенности [1; 294].

Описание бизнес-процессов «как есть» и «как надо»

Классификация состоит в распределении рисков по группам на основе классификационных критериев. В научной и учебной литературе каждый исследователь, в зависимости от целей изучения, приводит свою классификацию рисков. Часто риски классифицируют по видам деятельности (финансовые, производственные, коммерческие и др.), по областям их проявления (политические, природные, социальные и др.).

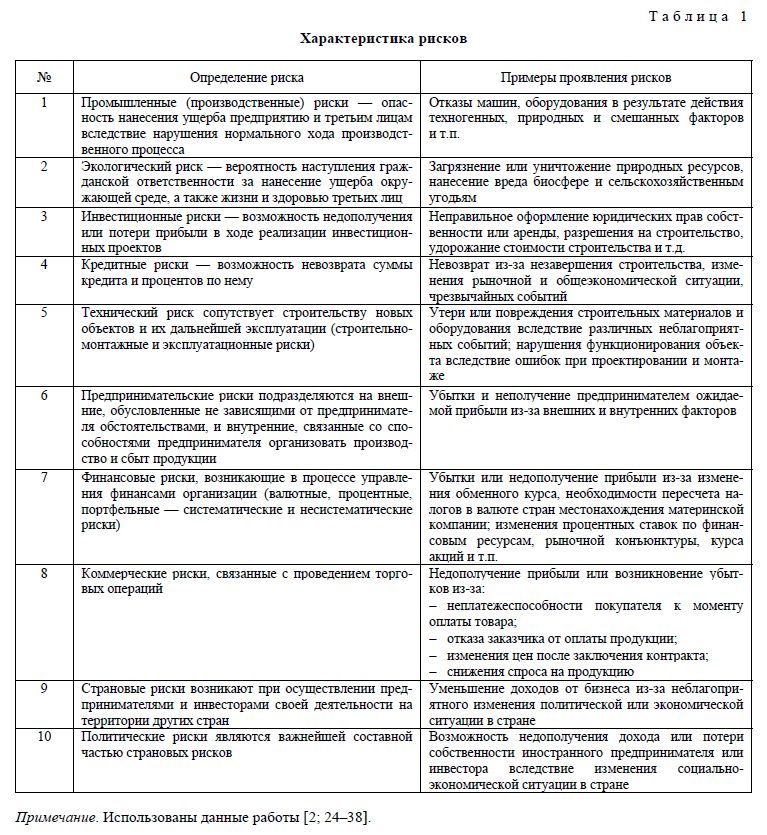

Наиболее полный перечень видов риска представлен в работе Н.В.Хохлова: промышленные, экологические, инвестиционные, кредитные, технические, предпринимательские, финансовые, коммерческие, страновые, политические (табл. 1).

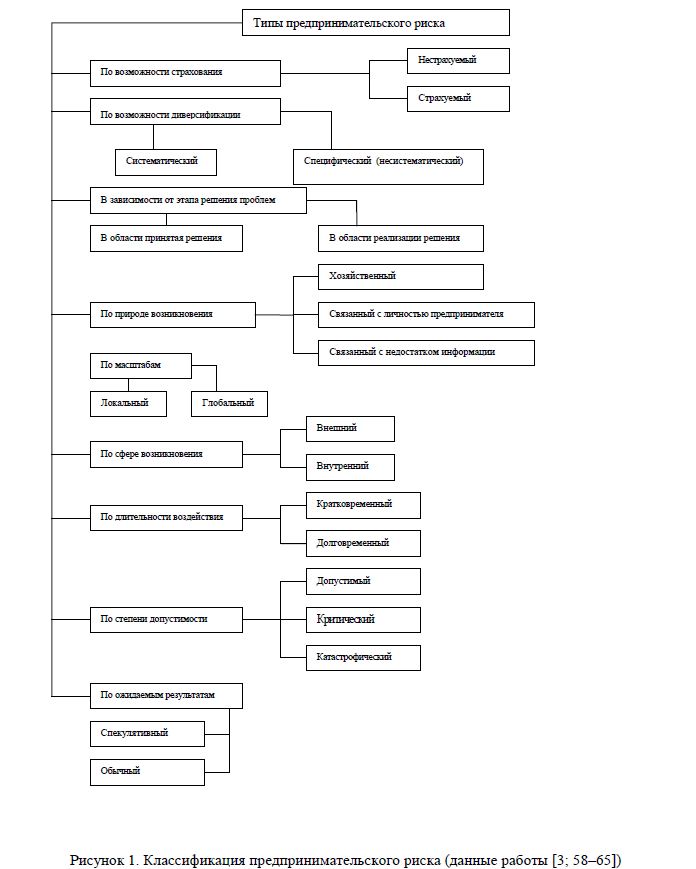

Представляет также интерес классификация предпринимательских рисков, предложенная М.Г.Лапустой и Л.Г.Шаршуковой (рис. 1).

Анализ данных видов классификаций рисков свидетельствует, что такой широкий перечень, тем не менее, может быть сведен к выделению трех групп рисков, соответственно, от операционной (производственной), финансовой и инвестиционной деятельности, так как именно эти виды деятельности определяют динамику и результаты производственных и инновационных процессов.

Рисунок 1. Классификация предпринимательского риска (данные работы [3; 58-65])

Риск-менеджмент как единая система управления рисками

Управление рисками уделяет основное внимание превентивным мероприятиям, или мероприятиям, смягчающим размеры последствий.

Задача риск-менеджмента — идентификация рисков и управление рисками, основная цель — вклад в процесс максимизации стоимости организации. Это означает распознавание всех потенциальных негативных и позитивных факторов, которые влияют на организацию, увеличивают вероятность успеха и минимизируют вероятность отклонения и неизвестности в достижении поставленных организацией целей.

Риск-менеджмент как единая система управления рисками должен включать в себя программу контроля над выполнением поставленных задач, оценку эффективности проводимых мероприятий, а также систему поощрения на всех уровнях организации [4; 175, 176].

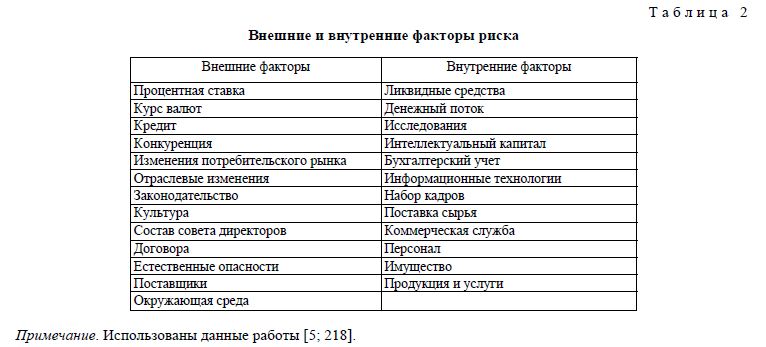

Риски, которым подвержена организация, могут возникать в силу как внутренних, так и внешних факторов (табл. 2).

Риск-менеджмент защищает организацию и способствует ее капитализации посредством:

- системного подхода, позволяющего планировать и осуществлять долгосрочную деятельность организации;

- улучшения процесса принятия решений и стратегического планирования путем формирования понимания структуры бизнес-процессов, происходящих в окружающей среде изменений, потенциальных возможностей и угроз для организации;

- вклада в процесс наиболее эффективного использования, размещения капитала и ресурсов организации;

- снижения степени неизвестности менее критических аспектов деятельности организации;

- защиты имущественных интересов организации и улучшения имиджа компании;

- повышения квалификации сотрудников и создания организационной базы знаний;

- оптимизации бизнес-процессов.

Цель и технология управления риском

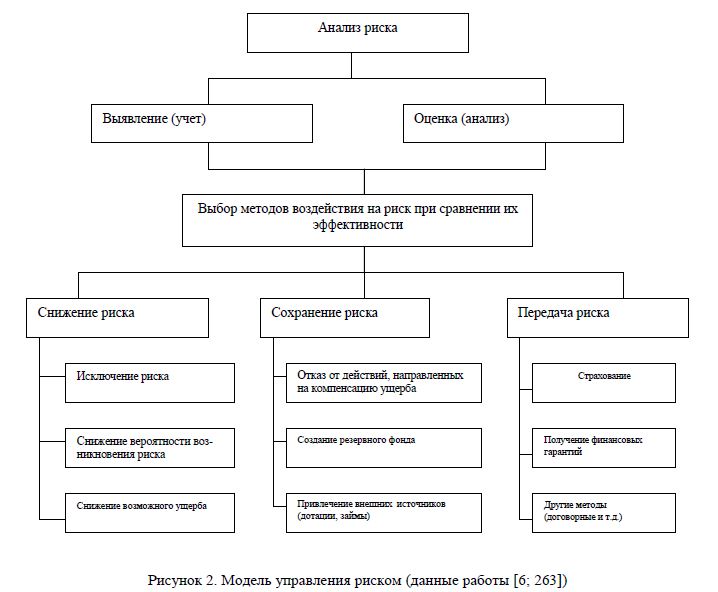

Цель управления риском заключается в соблюдении разумного сочетания рисков и выгод проектов. Технология управления риском включает следующие действия (рис. 2):

- анализ факторов и условий, влияющих на вероятность риска;

- анализ возможных рисков: установление потенциальных зон риска и идентификация всех возможных рисков;

- оценка (измерение) отдельных видов риска и риска проекта в целом: определение размеров потерь и ущерба;

- установление нормативов предельных уровней риска;

- выбор способов сокращения и удержания рисков, определение источников покрытия ущерба;

- перераспределение (диверсификация) рисков;

- создание и ведение базы данных рисков проектов: накопление и обработка ретроспективной информации о рисковых ситуациях и прошлых последствиях проявления риска, разработка рекомендаций для изменений предельно допустимых (нормативных) значений риска в будущем.

Рисунок 2. Модель управления риском (данные работы [6; 263])

Как показывает практика, проект будет привлекательным для инвестора, если его реальная доходность с учетом платы за риск будет превышать таковую для любого другого способа вложения капитала. Критерием эффективности управления риском при реализации проекта будет изменение стоимости предприятия в целом.

Учет факторов риска и инфляции в инновационных и инвестиционных проектах

В процессе инвестиционного планирования обычно встречаются два типа непредвиденных обстоятельств: физические и финансовые. Физические связаны с возможным колебанием надежности ожидаемых продаж, состава инженерной части проекта и т.п. Финансовые погрешности (такие как уровень инфляции) могут возникнуть в течение жизни проекта, могут иметь более сильное влияние на его жизнеспособность, чем материальные погрешности, ибо они изменяют фиксированные инвестиции, производственные и маркетинговые затраты и объемы продаж.

Учет факторов риска и инфляции в инвестиционных и инновационных проектах можно осуществить, используя ставку дисконта [7; 124].

Формально при оценке коммерческой эффективности инновационных проектов каждый инвестор имеет право самостоятельно устанавливать норму годового дохода на вложенный капитал, т.е. каждый хозяйствующий субъект использует индивидуальную ставку дисконта.

Экономически обоснованные подходы предполагают определение верхней и нижней нормы дисконта, в интервале которых и следует устанавливать конкретный уровень доходности капитала.

Вследствие того, что неопределенность является неотъемлемым условием и средой, в которой осуществляются инновации, результаты инновационного процесса всегда содержат весьма значительный процент предпринимательского риска.

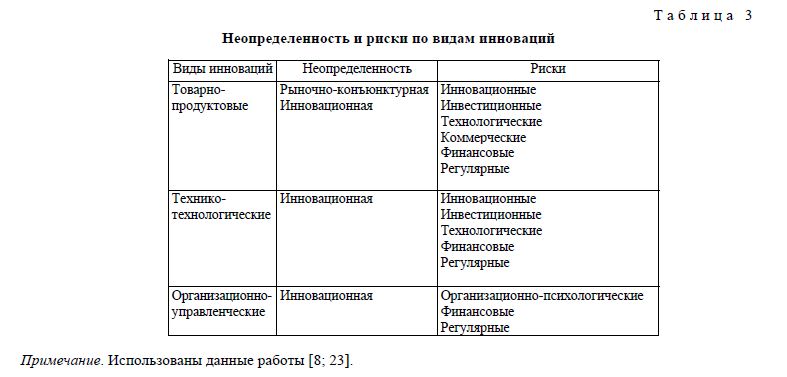

Характеристика неопределенности и рисков по важнейшим видам инноваций приводится в таблице 3.

Примечание. Использованы данные работы [8; 23].

Повышенные уровни неопределенности, рискованности и непредсказуемости являются родовым свойством инновационной сферы. Причем если рассматривать неопределенность в трех осях координат — фундаментальной, информационной и интеллектуальной, то решающее значение в инновационном процессе имеет ее фундаментальная составляющая.

Ситуации, при которых возникает инновационный риск

Об уровне риска инновационной деятельности свидетельствует тот факт, что в среднем из каждых десяти венчурных фирм успеха добиваются лишь одна-две. Высокий риск сопровождается, как правило, и высокой его компенсацией: возможная норма прибыли от внедрения инновационных проектов гораздо выше обычной, получаемой при осуществлении других видов предпринимательской деятельности. Именно это и позволяет инновационной сфере существовать и развиваться. Риск инновационной деятельности тем выше, чем более локализован инновационный проект; если же таких проектов много и они в отраслевом плане рассредоточены, то суммарный риск значительно снижается. Эффект от успешной инновации обычно перекрывает издержки по другим неудачным разработкам.

В общем виде риск в инновационном бизнесе можно определить как вероятность потерь, возникающих при вложении фирмой средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта. Инновационный риск возникает при следующих ситуациях [9; 155, 156]:

а) внедрение более дешевого метода производства товара или оказания услуги по сравнению с уже использующимися. Подобные инвестиции будут приносить фирме временную сверхприбыль до тех пор, пока такая фирма является единственным обладателем данной технологии. В данной ситуации фирма сталкивается лишь с одним видом риска — возможной неправильной оценкой спроса на производимый товар;

б) создание нового товара или оказание услуги на старом оборудовании. В данном случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия уровня качества товара или услуги в связи с применением оборудования, не позволяющего обеспечивать необходимое качество;

в) производство нового товара или оказание услуги с помощью новой техники и технологии. В данной ситуации инновационный риск включает в себя риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии требованиям, необходимым для производства нового товара или услуги; риск невозможности продажи созданного оборудования, так как оно не соответствует техническому уровню, необходимому для производства новых товаров.

В целом риск, возникающий в инновационном предпринимательстве, включает в себя следующие основные виды [10; 208]: риски ошибочного выбора инновационного проекта; риски необеспечения инновационного проекта достаточным уровнем финансирования; маркетинговые риски текущего снабжения ресурсами, необходимыми для реализации инновационного проекта; маркетинговые риски сбыта результатов инновационного проекта; риски неисполнения хозяйственных договоров (контрактов); риски возникновения непредвиденных затрат и снижения доходов; риски усиления конкуренции; риски, связанные с недостаточным уровнем кадрового обеспечения; риски, связанные с обеспечением прав собственности на инновационный проект, и др.

Задачи управления в условиях неопределенности и инновационных рисков

Риски, с которыми сталкиваются инновационные коллективы, существенно выше по сравнению с прочими бизнес-процессами. Инновации связаны не только со специфическими рисками неудачи на всех стадиях разработки инновационных проектов (ИП) — это собственно инновационные риски, они увеличивают инвестиционные и технологические риски. В ряде случаев критическим моментом является коммерческий риск, тем более разрушительный, что к моменту вывода на рынок новшества затраты на разработку и реальные инвестиции достигают величины, близкой к максимальной.

Фирмы, активно финансирующие инновационную деятельность, сталкиваются с повышенными финансовыми рисками, которые не только аккумулируют финансовые последствия всех перечисленных выше рисков, но и связаны с тем, что затраты на разработку ИП приводят к снижению текущей рентабельности, уменьшению выплачиваемых дивидендов и, как следствие, снижению рыночной стоимости фирм.

Наконец, затраты, обусловленные инновационной деятельностью, чреваты всей совокупностью регулярных рисков, усиливающихся вследствие длительности инновационного процесса.

Следует иметь в виду, что уровень неопределенности и величина рисков увеличиваются с повышением степени радикальности, т.е. собственно инновационности, разработки, что, естественно, снижает управляемость и планируемость нововведенческого процесса.

Однако в инновационной сфере вообще и в особенности в высокотехнологичных отраслях промышленности существует специфический инновационный риск — риск невнедрения, реальная опасность отрицательных экономических и социальных последствий, когда новшество не используется или же процесс нововведений надолго затягивается, «цена» которого может в результате оказаться выше, чем потери от внедренческих рисков.

Задачи управления в условиях неопределенности и рисков заключаются в выявлении параметров неопределенности и их структуры, в снижении неопределенности до уровня, позволяюшего позиционировать и оценить риски (регулярные и специфические), в минимизации последних путем распределения, страхования или отказа от риска.

В инновационном менеджменте цена проблемы неопределенности и рисков особенно высока. Это связано с тем, что в инновационном процессе величина фундаментальной неопределенности рынка (текущей и в пределах инновационного цикла, общей и по отношению к инновации) увеличивается на величину инновационной неопределенности, связанной с реализуемостью инновации и ее структурой. Существенно могут увеличиваться также информационная и интеллектуальная неопределенность.

Список литературы

- Ивасенко А.Г., Никонова Я.И., Сизова А.О. Инновационный менеджмент: Учеб. пособие. — М.: КНОРУС, 2009. —416 с.

- ХохловН.В. Управление риском: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 1999. — 239 с.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности: Учеб. пособие. — М.: ИНФРА-М,— 224 с.

- Каренов Р.С., Баймухамедов М.Ф. Проблемы становления и развития современного менеджмента. Кн. первая: Монография. — Караганда: КРУ, 2013. — 432 с.

- Базилевич А.И. Инновационный менеджмент предприятия: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 2009. — 231 с.

- Бовин А.А., Чередникова Л.Е., Якимович В.А. Управление инновациями в организации: Учеб. пособие. — М.: Изд-во «Омега-Л», 2009. — 415 с.

- Коноплев С.П. Инновационный менеджмент: Учеб. пособие. — М.: ТК Велби, Изд-во «Проспект», 2008. — 128 с.

- Афонин И.В. Инновационный менеджмент: Учеб. пособие. — М.: Гардарики, 2005. — 224 с.

- ГугелевА.В. Инновационный менеджмент: Учебник. — М.: Изд.-торговая корпорация «Дашков и К 0 », 2007. — 336 с.

- Медынский В.Г., Шаршукова Л.Г. Инновационное предпринимательство: Учеб. пособие. — М.: ИНФРА-М, 1997. —240 с.

Источник: articlekz.com

Инновационные риски и неопределенность в высокотехнологических компаниях.

Инновация отличается от прочих бизнес-процессов повышенной неопределенностью, высокими рисками, низкой предсказуемостью результатов и, следовательно, проблематичной и вероятностной отдачей. Неопределенность в инновационной сфере экономики — неясная, точно не известная обстановка, неполнота или неточность информации об условиях инновационной деятельности, которые обусловливают частичную или полную неопределенность конечных, результатов этой деятельности и связанных с ней затрат.

Как правило, выделяет три составляющие неопределенности:

· • фундаментальную (обусловленную самими явлениями, включенными в проблемную ситуацию, стадией и скоростью их развития);

· • информационную (связанную с отсутствием необходимой информации, которая может быть доступной);

· • интеллектуальную (обусловленную способностью осмыслить информацию определенного масштаба и сложности).

Неопределенность — это возможность возникновения (с неизвестной вероятностью) большого числа явлений, представление о каждом из которых, в свою очередь, недостаточно структурировано, что исключает возможность достоверного предвидения развития ситуации. В современной экономической теории в качестве «индикатора», или «двойника», неопределенности выступает экономическая категория риска. Основное различие между риском и неопределенностью заключается в том, известны ли принимающему решения субъекту количественные вероятности наступления определенных событий.

В отличие от неопределенности вообще риск — это вероятностная и стоимостная оценка реализации негативной составляющей экономической тенденции (явления, события), позиционированной в определенной сфере. Риски предполагают более высокую степень структурированности понятий об управленческой ситуации и ее угрозах (негативная составляющая явления, которое может рассматриваться как бинарное с точки зрения воздействия на организацию). В определенной степени можно принять утверждение, что риск — это особый случай неопределенности, измеримый количественно (Найт и Шекле). Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок.

Хозяйственные, финансовые и инвестиционные риски представляют собой обязательные атрибуты функционирования субъектов рыночной экономики. Само по себе наличие риска, сопровождающего деятельность того или иного предприятия, не является ни достоинством, ни недостатком.

Инновационный риск — риск, связанный с осуществлением инновационной деятельности, инновационным предпринимательством. Инновационная деятельность в большей степени, чем другие виды деятельности, сопряжена с риском, так как полная гарантия благополучного результата практически отсутствует. По своей сути инновационный риск — это экономическая категория, зависящая от политической, социальной, экономической, криминальной ситуаций и являющаяся измеримой величиной, количественной мерой которой может служить вероятность неблагоприятного исхода при вложении средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффект.

В более узком смысле инновационный риск — это измеримая вероятность недополучения прибыли либо потери стоимости портфеля финансовых активов, доходов от венчурного (инновационного) проекта, венчурной компании в целом и т.д.

Инновационные риски увеличивают инвестиционные и технологические риски. В ряде случаев критическим моментом является коммерческий риск, тем более разрушительный, что к моменту вывода на рынок новшества затраты на разработку и реальные инвестиции достигают величины, близкой к максимальной. В крупных организациях этот риск, однако, значительно меньше, так как перекрывается масштабами обычной хозяйственной деятельности, чаще всего диверсифицированной. Малые фирмы более подвержены риску. Такое положение обусловлено, помимо особенностей самой инновационной деятельности, высокой зависимостью малых фирм от изменений внешней среды.

Фирмы, активно финансирующие инновационную деятельность, сталкиваются с повышенными финансовыми рисками, которые не только аккумулируют финансовые последствия всех вышеперечисленных рисков, но и связаны с тем, что затраты на разработку приводят к снижению текущей рентабельности, уменьшению выплачиваемых дивидендов и, как следствие, снижению рыночной стоимости фирм.

Уровень неопределенности и степени риска увеличиваются с повышением степени радикальности, т.е. собственно инновационности, разработки, что, естественно, снижает управляемость и планируемость нововведенческого процесса. Риск возрастает из-за возможности сбоев в сложной цепочке элементов инновационного процесса, в которую включены разработчики новшестве, изготовители техники, инвесторы, производители конечной продукции, ее потребители.

Все риски предвидеть и избежать принципиально невозможно, но можно их максимально снизить, использовав для этого специальные средства.

Прежде всего, необходимо предпринять все возможные усилия для идентификации предвидимых рисков. Уоррен Шейнин, проведя масштабные исследования, сформировал следующую классификацию источников возникновения рисков в высокотехнологических проектах.

1. Контрактные риски.

2. Риски программного обеспечения.

3. Риски среды и инструментов проектирования и разработки.

4. Организационные риски.

5. Командно-лидерские риски.

6. Риски качества.

7. Технологические риски.

Для каждой из выделенных категорий у Шейнина предусмотрел еще один уровень детализации, на котором у каждой из них присутствует от 3 до 15 подкатегорий. Шейнин утверждает, что эти источники могут рассматриваться как побуждающие факторы для событий риска.

К обсуждаемому кругу проблем относятся риски среды и инструментов, риски качества и, прежде всего, технологические риски. При этом следует обратить внимание, что, например, технологические риски могут быть связаны, как с концептуальными просчетами, которые в принципе не являются неизбежными и неустранимыми, так и с принципиально неустранимыми рисками, связанными с самой природой фундаментальных и прикладных научных исследований.

В этом же ряду следует рассматривать круг проблем, связанных с оценкой последствий соответствующих рисков, условий их предотвращений и снижения последствий предвидимых рисков. Особенно важно предвидение катастрофических рисков, т. е. рисков событий, при наступлении которых реализация проекта становится невозможной.

Соответственно, идентификация рисков создает предпосылки для оценки последствий предвидимых рисков с тем, чтобы принять меры для минимизации их последствий. При этом следует учитывать, что рассматриваемый круг рисков менее всего поддается управлению и предотвращению.Это принципиальное условие реализации наукоемких проектов приводит к специальной мере минимизации последствий соответствующих неустранимых рисков – к опережающему проведению критических экспериментов.

Специфика наукоемких проектов, обусловленная их взаимосвязью с законами природы, ограничениями технологий, требует использования специальных организационных подходов. В рамках реализации этой меры осуществляется идентификация элементов наукоемкого проекта, которые связаны с катастрофическими или, по меньшей мере, с критичными рисками, последствия которых кардинально влияют на успех проекта. Для минимизации таких последствий на начальных этапах проекта проводятся исследования, позволяющие на основе результатов исходов экспериментов снизить риски всего проекта. Этот подход позволяет прежде всего избежать неоправданных расходов, возникающих в результате того, что невозможность или неэффективность проекта выявится на более поздних этапах его реализации.

Инновационное предпринимательство в большей степени, чем другие направления предпринимательской деятельности, сопряжено с риском, так как полная гарантия благополучного результата в нем практически отсутствует. В крупных организациях этот риск, однако, значительно меньше, поскольку перекрывается масштабами обычной деятельности (стабильной и, как правило, диверсифицированной). В отличие от крупных организаций, малые предприятия инновационной деятельности более подвержены риску. По этому обычно их называют «рисковыми» венчурными компаниями. Такое положение обуславливается помимо особенностей самой инновационной деятельности высокой зависимостью данных предприятий от изменений внешней среды.

О степени рискованности инновационного предпринимательства свидетельствует тот факт, что в среднем успеха достигают лишь 1% инновационных проектов из 100%. Высокий риск, однако, сопровождается, как правило, и высокой его компенсацией: возможная норма прибыли от внедрения инновационных проектов гораздо выше обычной, получаемой при осуществлении других видов предпринимательской деятельности. Именно это и позволяет инновационной сфере существовать и развиваться Станиславчик Е.Н. «Риск-менеджмент на предприятии. Теория и практика». -М.: «Ось-89», 2007..

Практика предпринимательства в инновационной сфере и менеджмента инноваций в реальных условиях рынка требует обоснованного принятия решений связанных с неопределенностью. Поэтому, прежде чем приступить к выработке решения, необходимо установить, с неопределенностью какой группы, типа и вида придется иметь дело.

В решениях, зависящих от случайных обстоятельств, на первый план выступает установление вероятностных закономерностей этой группы причин, вызывающих неопределенность. Критерием правильности решений, связанных с неопределенностью, является конечный результат действий.

В современной экономической теории в качестве «индикатора», или «двойника», неопределенности выступает экономическая категория риска. Основное различие между риском и неопределенностью в том, известны ли принимающему решения субъекту количественные вероятности наступления определенных событий. В отличие от неопределенности вообще риск — измеримая величина, его количественной мерой служит вероятность неблагоприятного исхода. Если риск характерен для производственно — экономических систем с массовыми событиями, то неопределенность существует, как правило, в тех случаях, когда вероятности последствий приходится определять субъективно из-за отсутствия статистических данных за предшествующие периоды.

Такой подход к интерпретации категория риска и неопределенности принят в неокейнсианской традиции. Неоклассическая школа считает эти понятия тождественными.

В количественном отношении неопределенность подразумевает возможность отклонения результата от ожидаемого, или среднего, значения как в меньшую, так и в большую сторону. Такая неопределенность носит название «спекулятивной» в отличие от чистой неопределенности, предполагающей только возможность негативных отклонений конечного результата деятельности.

Соответственно, под риском в экономической теории понимается измеримая вероятность (угроза) потери, по крайней мере — части, своих ресурсов, недополучения или потери запланированных доходов (прибыли) или появления дополнительных расходов и или обратное — возможность получения значительной выгоды (дохода) по сравнению с запланированной в будущем в результате осуществления предпринимательской деятельности в условиях неопределенности.

Обычное восприятие риска как возможности потери не всегда правильное. В действительности это более сложное понятие. Риск означает, что собственник нововведения может получить и больше, чем ожидается. Из такого подхода следует, что риск — это неясная, неопределенная обстановка, где возможен как положительный, так и отрицательный результат.

В общем виде риск можно определить как вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, в разработку новой техники и технологий, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта Уткин Э.А. «Риск-менеджмент», — изд. ЭКМОС, 2007. — 288с..

Риски подразделяются на статические (катастрофические) и динамические.

Статический (катастрофический) риск — это вероятность необратимых потерь активов вследствие нанесения непоправимого ущерба субъекту инновационной деятельности, вызванного непредвиденными изменениями многочисленных факторов внешней и внутренней среды.

Динамический риск связан с возникновением непредвиденных изменений стоимости рассматриваемого объекта инновационной деятельности под действием факторов внешней среды, а также в результате неадекватных управленческих решений.

Даже наилучшим образом составленные прогнозы содержат вероятность появления рисковых ситуаций. Поэтому любой вид анализа и оценка должны проводиться с учетом риска и неопределенности. Проблема управления рисками осуществляется в любом секторе экономики — от сельского хозяйства и промышленности до торговли и финансов, что и объясняет ее постоянную актуальность.

В ситуации, когда практически универсальным законом экономики является неопределенность конечного результата инвестиционных вложений, субъект экономики, избегающий риска, вынужден искать способы, позволяющие ему не потерять свои вложения. Например, он хотел бы, чтобы интересующая его операция с неопределенным исходом имела большую ожидаемую доходность по сравнению с операциями, результат которых известен заранее и с большей вероятностью.

В этих условиях субъекту экономики приходится действовать исходя из некоторых предположений о возможностях развития ситуации в будущем, основанных на прошлом опыте. Предполагается также тщательное изучение требуемого действия, его возможных последствий и той среды, в которой оно совершается. Это равносильно, получению новой информации и моделированию ситуации, что теоретически должно уменьшить неопределенность и повысить предсказуемость результата действия.

Источник: infopedia.su

Неопределенность и риски инновационной деятельности

Инновация отличается от прочих бизнес-процессов повышенной неопределенностью, высокими рисками, низкой предсказуемостью результатов и, следовательно, проблематичной и вероятностной отдачей. Неопределенность в инновационной сфере экономики — неясная, точно не известная обстановка, неполнота или неточность информации об условиях инновационной деятельности, которые обусловливают частичную или полную неопределенность конечных, результатов этой деятельности и связанных с ней затрат.

Как правило, выделяет три составляющие неопределенности:

- • фундаментальную (обусловленную самими явлениями, включенными в проблемную ситуацию, стадией и скоростью их развития);

- • информационную (связанную с отсутствием необходимой информации, которая может быть доступной);

- • интеллектуальную (обусловленную способностью осмыслить информацию определенного масштаба и сложности).

Неопределенность — это возможность возникновения (с неизвестной вероятностью) большого числа явлений, представление о каждом из которых, в свою очередь, недостаточно структурировано, что исключает возможность достоверного предвидения развития ситуации. В современной экономической теории в качестве «индикатора», или «двойника», неопределенности выступает экономическая категория риска. Основное различие между риском и неопределенностью заключается в том, известны ли принимающему решения субъекту количественные вероятности наступления определенных событий.

В отличие от неопределенности вообще риск — это вероятностная и стоимостная оценка реализации негативной составляющей экономической тенденции (явления, события), позиционированной в определенной сфере. Риски предполагают более высокую степень структурированности понятий об управленческой ситуации и ее угрозах (негативная составляющая явления, которое может рассматриваться как бинарное с точки зрения воздействия на организацию). В определенной степени можно принять утверждение, что риск — это особый случай неопределенности, измеримый количественно (Найт и Шекле). Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок.

Хозяйственные, финансовые и инвестиционные риски представляют собой обязательные атрибуты функционирования субъектов рыночной экономики. Само по себе наличие риска, сопровождающего деятельность того или иного предприятия, не является ни достоинством, ни недостатком.

Инновационный риск — риск, связанный с осуществлением инновационной деятельности, инновационным предпринимательством. Инновационная деятельность в большей степени, чем другие виды деятельности, сопряжена с риском, так как полная гарантия благополучного результата практически отсутствует. По своей сути инновационный риск — это экономическая категория, зависящая от политической, социальной, экономической, криминальной ситуаций и являющаяся измеримой величиной, количественной мерой которой может служить вероятность неблагоприятного исхода при вложении средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффект.

В более узком смысле инновационный риск — это измеримая вероятность недополучения прибыли либо потери стоимости портфеля финансовых активов, доходов от венчурного (инновационного) проекта, венчурной компании в целом и т.д.

Инновационные риски увеличивают инвестиционные и технологические риски. В ряде случаев критическим моментом является коммерческий риск, тем более разрушительный, что к моменту вывода на рынок новшества затраты на разработку и реальные инвестиции достигают величины, близкой к максимальной. В крупных организациях этот риск, однако, значительно меньше, так как перекрывается масштабами обычной хозяйственной деятельности, чаще всего диверсифицированной. Малые фирмы более подвержены риску. Такое положение обусловлено, помимо особенностей самой инновационной деятельности, высокой зависимостью малых фирм от изменений внешней среды.

Фирмы, активно финансирующие инновационную деятельность, сталкиваются с повышенными финансовыми рисками, которые не только аккумулируют финансовые последствия всех вышеперечисленных рисков, но и связаны с тем, что затраты на разработку приводят к снижению текущей рентабельности, уменьшению выплачиваемых дивидендов и, как следствие, снижению рыночной стоимости фирм.

Уровень неопределенности и степени риска увеличиваются с повышением степени радикальности, т.е. собственно инновационности, разработки, что, естественно, снижает управляемость и пла- нируемость нововведенческого процесса. Риск возрастает из-за возможности сбоев в сложной цепочке элементов инновационного процесса, в которую включены разработчики новшестве, изготовители техники, инвесторы, производители конечной продукции, ее потребители.

Источник: studref.com