Данные для цитирования: . АКТУАЛЬНЫЕ ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РФ (на примере МСП Банк) // Евразийский Союз Ученых — публикация научных статей в ежемесячном научном журнале. Экономические науки. ; ():-.

Кредитование в современном мире — неотъемлемая часть экономического развития. На сегодняшний день кредит можно взять в любом банке, на любые цели и сроки. Заемщиками в кредитных сделках выступают как физические лица, так и юридические лица и индивидуальные предприниматели. Работа коммерческого банка с каждой категорией заемщиков имеет свои особенности. Например, при кредитовании малого и среднего бизнеса могут предлагаться следующие виды кредитных продуктов в зависимости от целей заемщика: на пополнение оборотных средств, приобретение активов (оборудования), недвижимости, ренты, автокредитование.

Особенностями современной экономической ситуации является возникновение сложностей у малого и среднего бизнеса с получением кредитных ресурсов для осуществления как текущих операций, так и капитальных вложений. На интенсивность кредитования банками малого и среднего бизнеса влияет множество факторов. При предоставлении кредита учитываются следующие локальные факторы: сумма кредита, срок предоставления кредита, процентная ставка, вид оплаты, цель кредита, финансовое состояние заемщика и еще ряд условий. Так же существуют определенные особенности кредитования малого и среднего бизнеса, связанные с особенностями определения кредитоспособности, целевого использования кредитных ресурсов, т.д.

Кредитование бизнеса – это финансовые взаимоотношения, между кредитором и субъектом бизнес-среды, в которых кредитор предоставляет во временное пользование ссуду, а бизнесмен пользуется предоставленной ссудой на условиях возвратности и возмездности.

В условиях экономической неопределенности и недостаточной обеспеченности «длинными» ресурсами коммерческие банки, выступая кредиторами малого и среднего бизнеса, ограничивают кредитование для этого сектора, вводят условия о залоге, либо усложняя процедуру выдачи кредита.

Проблемы обеспеченности коммерческим банкам «длинными» ресурсами рассматривалось в трудах многих авторов, в частности Ворожбит О.Ю., Терентьевой Н.С. [2].

Актуальность вопросов обеспечения кредитными ресурсами малого и среднего бизнеса обусловлена тем, что указанные субъекты для своей текущей деятельности, а так же для развития бизнеса не имеют достаточного объема собственных денежных средств. Соответственно, возникает необходимость в доступных и дешевых кредитных ресурсах на среднесрочную и долгосрочную перспективу для формирования благоприятной предпринимательской среды. О необходимости благоприятной предпринимательской среды и её определяющих факторах, посвящено исследование Корень А.В., Ворожбит О.Ю., Зубовой Н.В. [3].

В рыночной экономике процесс кредитования связан с двумя группами факторов влияющих непосредственно на организацию процесса кредитования:

- Внешние:

- падение курса национальной валюты;

- введение санкций на кредитование на длительный срок;

- повышение процентной политике ЦБ;

- инфляция.

- Внутренние:

- сокращение объема выручки;

- возникновение кассовых разрывов;

- увеличение затрат;

- конкуренты.

Так же отметим, что в связи влиянием негативных факторов на процесс кредитования, для коммерческих банков усиливаются риски невозврата выданного кредита или просрочки платежей.

Большинство авторов (Г.Н. Белоглазова, А.В. Печникова, Г.Г. Коробова) определяют кредитный риск как риск невозврата денежных средств должником в соответствии с условиями кредитного договора [1,4,5].

Кредитный риск (риск неуплаты предпринимателем основного долга и процентов по обслуживанию кредитов) можно рассматривать как самый крупный, присущий банковской деятельности. Причем к кредитным рискам относятся такие виды рисков, как: риск непогашения кредита, риск просрочки платежей (ликвидности), риск обеспечения кредита, риск кредитоспособности.

Агентом Внешэкономбанка по реализации программы поддержки малого и среднего предпринимательства с 2007 года является дочерний МСП Банк (до 2011 года — «Российский банк развития»). Через сеть региональных банков-партнеров и организаций инфраструктуры (лизинговые, факторинговые компании, микрофинансовые организации и др.) он предоставляет займы и иные виды поддержки малым и средним предприятиям во всех регионах России. Кредиты предоставляются на срок до 7 лет и объемом до 150 млн. рублей. Средневзвешенная ставка по портфелю кредитов, выданных банками-партнерами по программе МСП Банка, составляет 12,6% [6].

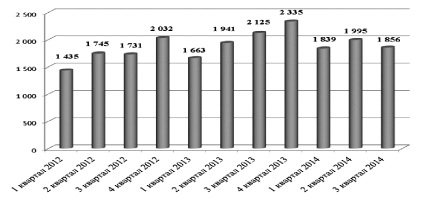

По данным из официального сайта Внешэкономбанка можно увидеть объёмы выданных денежных средств МСП Банком, другим банкам-партнерам и организациям инфраструктуры. На рисунке 1 представлена динамика средств, предоставленных Внешэкономбанком по различным программам.

Рисунок 1 – Объёмы выданных денежных средств в период с 2010 по 6 мес. 2014 годах.

Оказывая поддержку малому бизнесу, МСП Банк ориентируется в первую очередь на, организации, внедряющие инновации, а также реализующие проекты, направленные на повышение энергоэффективности. К приоритетам банка также относятся социально-значимые проекты и проекты в рамках кластерного развития регионов и территорий.

Нужно обратить внимание на то, что деятельность МСП Банка, как института развития малого и среднего предпринимательства в России, сфокусирована на потребностях тех организаций малых форм, которые сейчас в полной мере не способны удовлетворить рыночный спрос.

Банки хоть и медленно, но все же недостаточно расширяют свои предложения для малого и среднего бизнеса. Выявленные трудности сектора малого и среднего бизнеса в работе с банками были выделены в четыре стратегических направления поддержки субъектам малого предпринимательства:

- развитие операций кредитования;

- развитие операций комплексного банковского обслуживания не кредитного характера;

- оказание нефинансовой поддержки;

- реализация совместно с органами власти мероприятий по финансовой поддержке малого бизнеса.

Для тех компаний, которые испытывают наибольшую потребность в финансовых ресурсах, банк предлагает целевые программы, ориентированные на малый бизнес и позволяющие ему сократить свои расходы при получении ряда банковских услуг, в частотности различных видов кредитования.

Не все бизнесмены решаются кредитоваться в коммерческом банке, «заложив» свой бизнес. Государство через МСП Банк оказывает поддержку малому предпринимательству. Программы государственной поддержки малого и среднего бизнеса (малого предпринимательства) нацелены на поддержание отечественного производителя, на развивающийся и стабильный бизнес. Но есть ряд условий для участия в программах государственной поддержки, как в отношении банков, так и предпринимателей. Так, для коммерческих банков одним из условий является наличие у банка сектора управления малым и средним бизнесом.

На сегодняшний момент МСП Банк предлагает коммерческим банкам, так называемое «льготное» кредитование малого и среднего бизнеса. Процесс кредитования по программе государственной поддержки малого и среднего бизнеса проходит по следующим этапам:

- МСП Банк проводит исследования, оценивая потенциал и уровень развития малого и среднего бизнеса в том или ином регионе, определяя продуктовые ниши, направления дальнейшей работы для оказания точечной, а значит и более эффективной поддержки малого и среднего предпринимательства в отдельных регионах;

- Далее банк выбирает не более ста коммерческих банков из рейтинга с лучшими кредитными портфелями, при условии, что они имеют сектор управления малым и средним бизнесом;

- На этом этапе МСП Банк предоставляет коммерческим банкам определенную сумму активов по ставке начинающуюся с 8,5% годовых, для кредитования малого и среднего бизнеса;

- Завершающий этап происходит уже между коммерческим банком и сектором малого и среднего предпринимательства.

С 2011 года в МСП банке работает аналитический центр, изучающий состояние сектора МСП России.

Коммерческие банки сотрудничающее с МСП Банком по программе поддержке малого и среднего бизнеса не имеет право распоряжаться выделенными им активами на другие цели. При кредитовании уже непосредственно малого предпринимательства, коммерческий банк не может взять себе более 4% комиссионных от кредитования этого сектора.

Таким образом, малые и средние предприниматели могут взять кредит по доступным условиям и достаточно низкой процентной ставке в 12% — 14% годовых, в отличии от действующих рыночных процентных ставок, а у банка уменьшается риск просрочки и невозвратности.

Список литературы:

- Белоглазова Г. Н. Банковское дело / Г.Н. Белоглазова, Л.П. Кроливецкая. — М.: Финансы и кредит, 2008. 592 с.

- Ворожбит О.Ю. Выявление источников долгосрочных ресурсов как направление повышение ликвидности банковской системы / О.Ю. Ворожбит, Н.С. Терентьева // Вестник Владивостокского государственного университета экономики и сервиса. – 2010. — №2. – С. 116-133.

- Корень А.В. Структура предпринимательской среды: определяющие факторы / А.В. Корень, О.Ю. Ворожбит, Н.В. Зубова // Вестник Тихоокеанского государственного университета. – 2010. — №4. – С. 121-128.

- Коробова Г. Г. Основы банковского дела / Г.Г. Коробова, Ю.И. Коробов, Е.А. Нестеренко. — М.: Магистр, 2008. 446 с.

- Печникова А. В. Банковские операции / А.В Печникова, Е.Б. Стародубцева, О.М. Маркова. — М.: Инфра-М, Форум. 2009. 336 с. Платёжная система России. Краткий обзор. (дата обращения: 14.10.2009).

- Официальный сайт «Внешэкономбанк» // «МСП Банк» [Электронный ресурс] — type=»book» name=»АКТУАЛЬНЫЕ ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РФ (на примере МСП Банк)» description=»В данной статье рассматриваются проблемы кредитования малого и среднего бизнеса. Кредитование малого и среднего бизнеса способствует развитию предпринимательской среды и влияет на экономическое развитие страны.» author=»Синчугов Борис Константинович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]

Источник: euroasia-science.ru

Проблемы кредитования малого и среднего бизнеса в россии

Развитие малого и среднего бизнеса имеет особое значение для национальной экономики России. Малое предпринимательство как неотъемлемый элемент конкурентного механизма обладает максимально гибкой, эффективной и прозрачной в силу своих размеров формой хозяйствования.

Его преимуществами, по сравнению с крупным бизнесом, являются небольшие сроки окупаемости инвестиций, способность гибко и оперативно реагировать на изменения конъюнктуры рынка, быстрый ресурсооборот и другие. С другой стороны, эта сфера экономики представляет собой область высокорисковых инвестиций с высокой долей ликвидируемых предприятий. Одним из основных финансовых источников предприятий малого и среднего бизнеса является банковская ссуда по кредитному договору. При этом, по данным Минэкономразвития, потребность малых предприятий в кредитах оценивается в 30 млрд долл. ежегодно, а удовлетворяется лишь на 10–15?%. В статье анализируются результаты социологического опроса субъектов малого и среднего предпринимательства г. Тюмени, позволившие выявить основные проблемы, сдерживающие развитие предпринимательской деятельности.

малый и средний бизнес

предпринимательство

кредитование

1. Бизнес – Прост. Информационная поддержка. [Электронный ресурс]. – Режим доступа: http://biznes-prost.ru/sovremennve-problemy-kreditovaniya-biznesa.html.

2. Кредитование малого и среднего бизнеса в России: ставка на качество. 16.10.2014 г. [Электронный ресурс]. – Режим доступа: http:// banki.ru.

3. Курбанова А.А. Современное состояние и проблемы развития кредитования малого и среднего бизнеса // Проблемы современной экономики: материалы IV междунар. науч. конф. (г. Челябинск, февраль 2015 г.). – Челябинск: Два комсомольца, 2015. – С. 51–56.

4. Малый бизнес снизил объем привлечения банковских кредитов в 2015 году / Федеральный портал малого и среднего предпринимательства. 13 июля 2015 г. [Электронный ресурс]. – Режим доступа: http://smb.gov.ru/mediacenter/bisnessnews/16504.

5. Предпринимательская деятельность в России и за рубежом: монография / М.В. Александрова, Л.Н. Андреева, Ю.В. Великая и др. / под общ. ред. С.С.

Чернова. – Новосибирск: Изд-во ЦРНС, 2014.

6. Россия-Тюмень: векторы Евразийского развития / Г.А. Байгонакова, О.М. Барбаков, М.Л. Белоножко, В.В. Гаврилюк, Т.В.

Гаврилюк и др. – Тюмень, 2015.

7. Устинова О.В., Ракша И.Р. Эффективность государственной поддержки инновационного малого предпринимательства в Тюменской области: по результатам опроса предпринимателей и экспертов // Вестник Сургутского государственного педагогического университета. – 2014. – № 2(29). – С. 223–229.

8. Устинова О.В., Ракша И.Р. Государственная поддержка инновационного малого предпринимательства // Управление инновациями: теория, методология, практика. – 2014. – № 10. – С. 142–145.

9. Устинова О.В., Ракша И.Р. Модель реализации государственной поддержки инновационного малого предпринимательства в регионе // Инновации в управлении региональным и отраслевым развитием: материалы Всероссийской научно-практической конференции с международным участием. – Тюмень, 2012. – С. 248–251.

10. Факторы устойчивого развития регионов / под общ. ред. С.С. Чернова. – Книга 17. – Новосибирск: Изд-во ЦРНС, 2014. – С. 166–185.

В европейских странах большую часть государственного бюджета составляет доход от предприятий малого и среднего бизнеса. В России вклад в данный сектор экономики значительно ниже, несмотря на многочисленные программы государства по поддержке малого и среднего бизнеса [5, 6, 8, 10].

Высокий уровень развития предприятий малого и среднего бизнеса способствует поддержанию конкуренции в экономике, развитию отраслей народного хозяйства, повышению занятости населения, насыщению рынка товарами народного потребления, приведению структуры воспроизводства в соответствие со структурой изменившихся потребностей потребителей и структурой внешней среды [7, 9].

В условиях социально-экономической нестабильности у предприятий всех форм собственности всё чаще возникает потребность привлечения заемных ресурсов для осуществления своей деятельности. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

Согласно статистическим данным потребность малого и среднего бизнеса в кредитовании удовлетворена лишь на 15 % [1]. Общий объем предоставленных кредитов субъектам малого и среднего предпринимательства в России на 1 октября 2014 года составил 5,7 трлн руб., что на 0,7 % меньше, чем за аналогичный период прошлого года [3].

Сумма выданных кредитов за январь – май 2015 г. оказалась на 37,5 % меньше, чем за аналогичный период прошлого года [4].

Рис. 1. Динамика объемов банковских кредитов, предоставленных малому и среднему бизнесу [3]

Это связано, помимо прочего, с ужесточением кредитных политик банков на фоне роста просроченной задолженности – 11,3 % составила просроченная задолженность на 1 июля 2015 г. – это на 3,6 п.п. выше, чем в начале года [4]. Дополнительное давление на рынок оказал рост ставок по кредитам в среднем на 1,5–2 п.п., связанный с удорожанием фондирования для самих банков [2].

С целью оценки эффективности системы кредитования малого и среднего бизнеса авторами статьи был проведен социологический опрос субъектов малого и среднего предпринимательства г. Тюмени.

Респонденты выбирались путем случайной выборки из клиентов филиалов крупного коммерческого банка, расположенного в г. Тюмени.

В результате опроса были получены следующие результаты:

1. На вопрос: «На какие цели Вы берете кредиты в коммерческих банках?» большинство респондентов (43 %) ответили, что на пополнение оборотных средств (рис. 2).

Второй по важности целью кредитования является развитие бизнеса (приобретение недвижимости, транспортных средств, производственного и торгового оборудования) (21 %). Третьей – рефинансирование кредитов и займов (16 %) по более выгодным процентным ставкам в другом банке или в связи с введением нового кредитного продукта, специально разработанного для малого и среднего бизнеса. Четвертой по приоритетности целью обозначена оплата обеспечительных взносов по государственным контактам (13 %). Это касается в основном организаций, выполняющих те или иные государственные контракты. И на последнем месте, с долей ответов в 7 % – на прочие бизнес-цели, среди которых можно выделить ремонт и реконструкцию объектов коммерческой недвижимости.

Рис. 2. Цели кредитования малого и среднего бизнеса, %

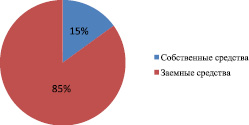

Рис. 3. Источники финансирования хозяйственной деятельности малого и среднего бизнеса, %

2. Основным источником финансирования хозяйственной деятельности субъектов малого и среднего бизнеса являются заемные средства (85 %). Лишь 15 % респондентов отметили, что могут на собственные средства приобрести необходимое им оборудование, транспортные, оборотные средства и прочее (рис. 3).

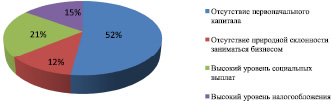

3. Среди проблем, препятствующих ведению предпринимательской деятельности, 52 % опрошенных отметили, что главным фактором является отсутствие первоначального капитала, 21 % – высокий уровень социальных выплат. Каждый шестой респондент (15 %) отметил в качестве отрицательно влияющего фактора высокий уровень налогообложения. Чуть меньшее количество респондентов (12 %) в качестве проблемы указали на отсутствие природной склонности к занятию предпринимательской деятельностью (рис. 4).

Исходя из ответов респондентов можно выделить четыре основные проблемы, которые, по их мнению, являются сдерживающим фактором для начала и ведения предпринимательской деятельности:

1) отсутствие первоначального капитала;

2) высокий уровень социальных выплат;

3) высокий уровень налогообложения;

4) отсутствие знаний и практических умений.

4. Результаты ответов на вопрос «Привлекались ли кредитные средства для финансирования Вашего бизнеса за последние шесть месяцев?» показали, что доминирующая доля малых и средних предприятий (более 50 %) избегает привлечения кредитных источников финансирования бизнеса. Так, не обращались за кредитом по причине достаточности внутренних фондов – 20 % предприятий; по причине высоких процентных ставок – 32 %. Только каждое четвертое предприятие показало активность в вопросе привлечения кредитного финансирования, подав одну (25 %) или несколько (15 %) заявок на кредит. В 8 % случаев причиной неподачи заявки на кредит стала высокая оценка вероятности отказа в его предоставлении (рис. 5).

Полученные данные коррелируют с результатами опроса, проведенного Общероссийской общественной организацией малого и среднего предпринимательства «ОПОРА РОССИИ». Менее одной десятой предпринимателей воспользовались в последние три месяца банковскими кредитами. Те, кому удалось взять банковский кредит, в большинстве своем (57 %) признаются, что оформить документы и получить заем было трудно (мал бизнес снизил).

Рис. 4. Проблемы, препятствующие осуществлению предпринимательской деятельности, %

Рис. 5. Заявки малых и средних предприятий на получение кредита, %

Рис. 6. Препятствия для получения банковского кредита, %

5. На вопрос «Насколько эффективно органы государственной власти в рамках регулирования кредитования субъектов малого и среднего бизнеса решают проблемы последнего?» были получены следующие ответы. Большинство респондентов (83 %) оценили деятельность государственных органов власти как эффективную, обосновав это тем, что бюджетные средства области направляются на компенсацию процентных ставок, продолжение реализации проектов бизнес-инкубаторов, формирование гарантийного фонда, субсидирование малых предприятий, занимающихся лизингом оборудования. 9 % опрошенных считают, что государство практически не влияет на кредитование малого и среднего бизнеса, 8 % воздержались от ответа.

6. Среди основных причин, препятствующих получению банковского кредита, респонденты называли высокие ставки по кредиту: почти половина (48 %) респондентов отмечают это препятствие как самое существенное. Для 26 % респондентов наиболее значительным барьером является необходимость предоставления залога для получения заемных средств. Препятствия, связанные с долгим процессом оформления документов, указывали в качестве препятствия 15 % респондентов (рис. 6).

В целом результаты исследования показывают низкий уровень вовлечения субъектов малого и среднего бизнеса в процесс кредитования ввиду наличия ряда социально-экономических препятствий к участию в нем.

Для развития банковского кредитования малого и среднего предпринимательства необходимо, во-первых, совершенствование кредитных технологий, упрощающих этапы рассмотрения заявок и технологии обслуживания; во-вторых, снижение процентных ставок при положительной кредитной истории заемщика или поручительстве.

Источник: fundamental-research.ru