Россия существенно отстает в развитии малого и среднего предпринимательства от развитых стран. Так, вклад предпринимателей в ВВП России не превышает 12 процентов, тогда как в США этот показатель – более 50 процентов.

Среди основных проблем развития малого и среднего предпринимательства в сфере торговли следует выделить:

наличие административных барьеров в организации и деятельности малых предприятий;

дефицит финансовых ресурсов;

сложности в реализации права выкупа арендуемых помещений;

проблемы подключения к инженерным коммуникациям;

В последние годы активно реализуется административная реформа. Многое удалось сделать. В то же время, ряд нерешенных проблем остается. По прежнему к числу серьезных барьеров можно отнести необходимость получения значительного количества разрешительных документов, наличие чрезмерной налоговой и статистической отчетности. Поэтому сохраняется актуальность решения задачи по дальнейшему сокращению количества необходимых разрешительных и отчетных документов.

Проблемы малого и среднего бизнеса

Одним из существенных барьеров ограничивающих развитие малого бизнеса является дефицит финансовых ресурсов. Недостаток финансирования означает:

-отсутствие доступа к банковским кредитным услугам, как для пополнения оборотных средств, так и для реализации начатых или намеченных инвестиционных проектов;

-отсутствие кредитования начинающих предпринимателей (стартапов).

Большая часть российских предпринимателей отмечает значительные сложности с привлечением финансирования и на старте, и в период развития бизнеса. Действующие механизмы государственной поддержки — субсидирование процентных ставок, предоставление госгарантий по кредитам и т.д. — эффективны, если малая компания работает на рынке хотя бы несколько лет. Для стартапа получить ссуду достаточно сложно. Поэтому необходимо совершенствовать механизмы финансовой поддержки стартапов, предполагающих раздел рисков между государством и коммерческими банками.

Не менее острой является проблема выкупа арендуемых помещений. Федеральный закон от 22 июля 2008 г. № 159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации» открыл дорогу приватизации недвижимости, арендуемой малым бизнесом — дал арендаторам право преимущественного выкупа. Однако процесс идет очень медленно. Основными причинами являются малые сроки рассрочки платежа, «запретительные листы» на выкуп объектов, расположенные вдоль центральных магистралей, высокие рыночные цены на недвижимость.

Острой проблемой остается ограниченные возможности подключения к инженерным коммуникациям, в первую очередь — источникам электроэнергии. Это относится прежде всего к высокой стоимости получения разрешения на подключение или использование дополнительных мощностей. Снижение стоимости подключения к сетям для предприятий малого и среднего бизнеса, ослабило финансовую нагрузку на малых предпринимателей. Однако проблема получения согласования технических условий подключения к сетям остается.

Проблемы и перспективы малого и среднего бизнеса

К числу одного из наиболее эффективных методов повышения конкурентоспособности малых и средних торговых предприятий относится франчайзинг (коммерческая концессия). Рынок франчайзинга в России оценивается примерно в 4-5 миллиардов долларов. Около половины рынка приходится на хозяйствующие субъекты, занятые в сфере розничной торговли, больше четверти – в общественном питании, около 12% приходится на сферу услуг.

К факторам, которые препятствуют более активному развитию франчайзинга на российском рынке, следует отнести:

— отсутствие единых схем регулирования франчайзинговых отношений на российском рынке, вызванное отсутствием законодательно утвержденных терминов «франчайзинг» и «франчайзинговый договор»;

— неоднородность развития франчайзинга. Можно выделить 11 субъектов Российской Федерации в которых сложились наиболее благоприятные условия как для сетевой торговли, так и для франчайзинговых отношений, среди которых: Москва, Московская область, Санкт-Петербург, Свердловская область, Краснодарский край, Самарская область, Республики Татарстан и Башкортостан, Тюменская область, Челябинская и Ростовская области;

— кредитование начинающих франчайзи. Если в зарубежных странах банки представляют льготы для данной категории предпринимателей, то в России франчайзи попадает под категорию малого предпринимателя, которому весьма трудно, а порой и невозможно получить доступ к кредитным ресурсам;

— закрытость франчайзинговых предложений. Большинство предприятий, которые могут и готовы вступить во франчайзинговую систему, не могут сделать выбор из–за отсутствия информации о существующих франшизах и опыте их использования, что связано с ограниченностью информации, которые представляют франчайзеры.

4. Цели, задачи и приоритетные направления

развития внутренней торговли

4.1. Цели стратегии и приоритетные направления

развития внутренней торговли

Торговля – комплексный и системообразующий сектор экономики, стратегия развития которого должна обеспечивать баланс целей заинтересованных групп. К таким группам относятся: государство, потребители, производители, предприниматели в торговой сфере.

Основными целями государства являются рост и повышение конкурентоспособности экономики, рост качества жизни населения. Эти цели планируется достигнуть путем реализации инновационного сценария развития экономики Российской Федерации, как он представлен в Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 17 ноября 2008 г. № 1662-р.

Основными целями (по отношению к торговой отрасли) производителей являются возможность достичь всех потенциальных потребителей (т.е. географический охват) с максимальной эффективностью (большой пропускной способностью каналов продаж) и минимальными издержками в системе дистрибуции. Основная цель потребителей – возможность получать качественные товары по приемлемым ценам и с приемлемым качеством сервиса. Основная цель предпринимателей в торговой отрасли – наиболее полное удовлетворение спроса покупателей.

Таким образом, основная цель Стратегии – максимальное полное удовлетворение потребностей населения в услугах торговли путем создания эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики Российской Федерации и способствующей модернизации экономики Российской Федерации в целом.

К критериям эффективности товаропроводящей системы относятся:

· Количество торговых площадей современных форматов на 1000 чел.

Именно этот критерий показывает географический охват системы дистрибуции для производителей и физическую доступность товаров для потребителей.

· Доля современных форматов в обороте отрасли

Современные форматы, по сравнению с традиционными, отличаются большей эффективностью продаж (оборот на м 2 ), меньшими удельными издержками, низкими ценами, более высоким качеством сервиса и контролем качества товаров. Поэтому данный критерий описывает эффективность системы дистрибуции для производителей, ценовую доступность, качество товаров и услуг для потребителей.

· Степень консолидации отрасли (доля 5 крупнейших компаний)

Консолидация позволяет реализовать критически значимые для отрасли эффекты масштаба в закупках, логистике, привлечении финансовых ресурсов.

Только крупные компании имеют возможность осуществлять масштабные инвестиции в инновационные технологии и методы работы, т.е. снижать издержки и повышать эффективность товаропроводящей системы.

Крупные компании имеют возможность оказывать влияние на поставщиков продукции с целью снижения цен, повышения качества товара, повышение эффективности бизнес-процессов, что приведет к росту конкурентоспособности экономики в целом, т.е. будет важным условием реализации инновационного сценария развития экономики.

Проблемы в сфере малого и среднего бизнеса

Определяющей целью в соответствии с миссией практически любого предприятия отечественной экономики является преодоление организационной патологии в развитии и адаптированность к новациям в панораме возможностей результативного управления проблемами развития с использованием эффективных методов и инструментов в практикоприменимой политике устойчивого, сбалансированного развития, и это подтверждается значительным вниманием, большим интересом к современным возможностям апробированного и перспективного управленческого инструмента – контроллинга процессов неопределенности, способного через свои возможности актуализировать спрос и восприимчивость на востребованную аналитическую информацию о состоянии предприятия малого и среднего бизнеса. В условиях деформационных изменений и квазиэкономики проектное развитие имеет возможность адекватно воспринимать инновации, учитывать ситуативные и стохастические изменения между значительным количеством участников конкурентного взаимодействия, а также планировать поступательное, динамическое, сбалансированное развитие в условиях неопределенности производственно-хозяйственной деятельности с использованием самоорганизующихся систем, дескриптивной концепции как результативного и жизнеспособного инструмента управления информационными потоками и промышленным предприятием, для реформации практики деятельности на различных уровнях во времени с эффективным использованием имеющихся и привлеченных ресурсов.

управление

сбалансированное развитие

информация

неопределенность

дескриптивная концепция

промышленные предприятия

1. Брянцева Л.В. Система сбалансированного управления промышленно-производственными подсистемами АПК. – Воронеж: Научная книга, 2009. – 320 с.

2. Гусева И.Б. Контроллинг в системе управления предприятием: монография. – Н.Новгород, РИО НГТУ, 2007. – 245 с.

3. Закономерности целеобразования в экономических системах / Ю.И. Черняк // Информация и модели структур управления. – М.: Наука, 1972. – С. 13–30.

4. Калмакова Н.А. Методика сравнительной рейтинговой оценки резервных возможностей сбалансированного развития промышленных предприятий // Современные проблемы науки и образования. – 2014. – № 6; URL: http://www.science-education.ru/120-16356 (дата обращения: 18.12.2014).

5. Калмакова Н.А., Кисельникова Е.А., Моргун М.М. Вариабельность развития, как объект управления, логистизации и реинжиниринга // Современные проблемы науки и образования. – 2015. – № 1; URL: www.science-education.ru/121-19286 (дата обращения: 28.05.2015).

6. Кашпур А.А. Использование адаптационного механизма в управлении малыми и средними промышленными предприятиями: дис. . канд. экон. наук. по специальности 08.00.05 – Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами: промышленность). – СПб.: СПбГЭУ, 2014.

7. Кузменко Ю.Г. Развивающиеся системы логистического управления запасами в сфере оптово-посреднических услуг // «Вестник ЮУрГУ», серия «Экономика и менеджмент». – 2012. – № 44 (303), – С. 160–164. .

8. Лихачев В., Азанов М. Практический анализ современных механизмов государственно-частного партнерства в зарубежных странах или как реализовать ГЧП в России // Финансы, экономика, безопасность. – 2004. – № 5.

9. Меркушев А.И. Методология координации развития малого предпринимательства: монография. – Киров: ВГСХА, Интеллект-бизнес-групп 2007.

10. Морозко Н.И. Механизм формирования финансового потенциала малого бизнеса – М.: ВГНА Министерства финансов РФ, 2008.

11. Основы теории систем и системного анализа / В.Н. Волкова, А.А. Денисов. – СПб.: Изд-во СПбГТУ, 1997. – С. 62–64

12. Пригожин И. От существующего к возникающему. – М.: Наука, 1985. – С. 122–138.

13. Родионова Е.Ю. Механизмы обеспечения инновационной деятельности предприятия / В.П. Воронин, И.М. Подмолодина, Е.Ю. Родионова. – Воронеж: ЦНТИ, 2013. – 220 с.

14. Соблиров А.А. Формирование и развитие сбалансированного управления организацией. – М.: РАНХиГС, 2011. – 24 c.

15. Теория систем и системный анализ в управлении организациями / под ред. В.Н. Волковой и А.А. Емельянова. – М.: Финансы и статистика; ИНФРА-М, 2009. – С. 607.

По своей сути инновационные изменения связаны с развитием рыночной конъюнктуры, «комфортного» предпринимательского климата, законодательства, инфраструктуры, НИОКР, поддержкой на начальном этапе развития, конкурентных процессов, с доступностью кредитов финансовых институтов, господдержкой, формированием действенных, технологических, финансовых механизмов для сбалансированного развития, связаны с состоянием экономической системы отечественной экономики в поле мировой.

Цель исследования – роль малого и среднего предпринимательства в развитии отечественной экономики.

Значительная роль в этих развивающихся и саморазвивающихся процессах принадлежит реально малому и среднему предпринимательству, роль которого важна с социальной и экономической точки зрения, к тому же предпринимательство реализует текущее участие в формировании равновесия рыночной среды, малое и среднее предпринимательство аккумулирует финансово-экономические, людские возможности российских регионов. Данные по сравнительному анализу говорят, что до 40‒55 % ВВП в развитых странах создается малым и средним бизнесом, использующим, даже малые предприятия, инновационные технологии и механизмы выживания в конкуренции с крупным бизнесом.

К преимуществам малого и среднего бизнеса можно отнести следующие [8]:

1. Ресурсную маневренность малых и средних предприятий.

2. Способность к эффективному применению принципов современного маркетинга, позволяющих решать задачи рыночной экспансии с помощью интеграции действий в области товарной, ценовой и сбытовой политики.

3. Возможность достижения тесных контактов между производителями и потребителями и обеспечение на этой основе более полного учета нужд и запросов потребителей целевого рынка.

4. Гибкость и адаптивность производственных структур.

5. Возможность дифференциации товарного предложения в соответствии с меняющимися условиями рыночного спроса.

В настоящее время ведение малого и среднего предпринимательства в России сопряжено со значительными и реально опасными угрозами и рисками, эти проблемы еще более усиливаются под влиянием ослабления рубля, падающей стоимости нефти и др., что приводит к кризису во многих сферах малого и среднего предпринимательства.

В отечественной экономике присутствуют диспропорции между элементами количественного роста фирм, ожиданиями, связанными с малым и средним предпринимательством, и его фактическим воздействием на отечественную экономику, в которой функционируют более 190 тысяч малых и средних бизнес-структур, однако далеко не все из них ведут реальную хозяйственную, производственную, экономическую деятельность.

Присутствуют проблемы инновационного развития малого и среднего промышленного предпринимательства: узкая специализация технологической и производственной деятельности; освоение незначительной доли рынка; ограниченность людских ресурсов; малый рычаг возможностей для разработки и внедрения инноваций; маркетинговые ограничения; низкие рекламные возможности; малый финансовый бюджет.

В настоящих условиях острой проблемой малого и среднего предпринимательства является невысокая доступность кредитования, недостаточная роль государства в «судьбе» малого и среднего бизнеса.

Подводя итог, можно сделать вывод о том, что инновационное развитие малого и среднего предпринимательства имеет много проблем, но их маневренность, компактность, динамичность существования формируют позитивные эффекты: простая управленческая структура; мобильность и гибкость рыночного конкурирования; результативная работа небольшого коллектива; использование более совершенных механизмов приспособления с спросу; доступные технологии; быстрое обновление товарного ассортимента за счет инновационной адаптивности и активности малых и средних производственных предприятий; малых затрат на скорость использования экономической поддержки крупным бизнесом, государством и собственного потенциала.

Достижение финансовой стабильности функционирования промышленных предприятий в структуре малого и среднего предпринимательства

Малое и среднее предпринимательство (МСП) в значительной степени соответствуют характеру рыночной конъюнктуры, поскольку именно оно реализует занятость населения, обеспечивает рыночный баланс спроса и предложения на рынке.

Малое и среднее предпринимательство максимально приближенно к покупателям, могут быстро чувствовать изменения в структуре потребления, реагировать на пожелания потребителей.

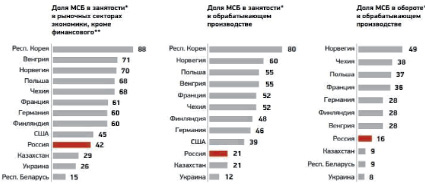

Важность роли малого и среднего предпринимательства обеспечивается статистическими показателями: доля малых и средних предприятий в общей численности предприятий развитых стран – 99,8 %; доля в общей занятости – 65,8 %; доля выручки в общем объеме оборота – 56,7 %. В отечественной экономике это соотношение примерно следующее: 90; 45; 40 %, что свидетельствует о значительных нереализованных возможностях малого и среднего бизнеса в нашей стране. В табл. 1 отображены интегрированные показатели, характеризующие состояние малых и средних предприятий в наиболее развитых странах мира и в России [6, с. 26].

Оценка предпринимательского климата произведена ассоциацией малого и среднего предпринимательства «Опора России», приведенная в своей работе А.А. Кашпур в 2014 году, изображена на рисунке [6, с. 27].

Интегрированные показатели, характеризующие состояние малых и средних предприятий

Доля занятых в МСП

Вклад малого и среднего бизнеса в экономику: * – данные за последний достигнутый перед текущим по разным странам; ** – сектора производства и рыночных услуг, за исключением финансовых. Источник. Евростат и национальные статистические ведомства

В России количество малых и средних предприятий по данным Росстата на порядок меньше, чем в любой развитой стране. В расчете на 1 тысячу жителей в нашей стране малых и средних предприятий в 7–8 раз меньше, чем в Германии, Великобритании, и в 12 раз меньше, чем в США. Доля российских малых и средних предприятий в ВВП составляет 10–11 %, тогда как в ЕС – 63–67 %). Если на 1 тыс. россиян приходится примерно шесть таких предприятий, то в странах ЕС – 45, что говорит о необходимости формирования механизма поддержки отечественных малых и средних предприятий для инновационного развития на благо экономики и соотечественников.

Механизмы поддержки малого и среднего предпринимательства дают результативные воплощения. Но необходимо дальнейшее изучение проблем, факторов, механизмов, методов, инструментов инновационного развития отечественного бизнеса с позиции научной и практической адаптивности.

Исследовав все возможные составляющие финансового механизма развития малого и среднего предпринимательства, возможно сделать вывод и соотнести его с мнением А.И. Меркушева в отношении малого бизнеса, что данный механизм должен состоять из четырех блоков: бюджетного механизма, налогового механизма, кредитного механизма и механизма самофинансирования [9].

Финансовый механизм воздействия на инновационную деятельность малого и среднего предпринимательства – это система, комплекс мер управления финансами, включающая организацию, планирование, мониторинг, контроль, контроллинг оперативной, тактической, стратегической устойчивости на различных уровнях управления, для обеспечения условий сбалансированного, устойчивого развития малого и среднего предпринимательства.

Финансовая стабильность определяется Н.И. Морозко как процесс закономерного перехода от существующего состояния системы управления к качественно новому, соответствующему устойчивому развитию организации. Качество управления финансовой стабильностью оценивается степенью соответствия фактических финансовых показателей рекомендуемым обоснованным значениям. В такой постановке финансовая стабильность малой организации в условиях неопределенности характеризуется потенциалом организации сопротивляться негативным колебаниям внешней и внутренней среды, вызванным влиянием рыночных рисков, а также способностью организации возвращаться в стабильное состояние после этих колебаний [10].

Материал и методы исследования. Отражение проблем развития предприятия в условиях неопределенности

Адекватное отражение проблем развития предприятия в условиях неопределенности и перспективное их решение возможно с помощью дескриптивных концепций разработки управленческих решений и как вариант – это использование в практике развития предприятия нормативной теории максимизации полезности выбора альтернатив развития. Эти альтернативы воплощаются в процессе и в момент реализации исполнительского решения. Панорама условий и степень возможности и вероятности их появления также являются известными.

То есть предвосхищается, что менеджмент предприятия имеет необходимое количество емкой и полной информации о свойствах конкурентной среды, условиях, воздействующей силе, альтернативах развития и результативности и их последствиях. Концентрированно эту информацию перспективно представить в виде матрицы – таблицы результатов (Х – варианты, Y – состояние конкурентной среды, v – вероятность наступления состояния конкурентной среды (табл. 2)).

Матрица свойств конкурентной среды

Функциональное пересечение столбцов со строками является результатом принятия решений (X), таким образом, существующие варианты решений или значимость каждой альтернативы в тех или иных конкурентных условиях. В результате, применительно к использованию концепции максимизации полезности, рационально поступающий менеджер предприятия взаимовзвешивает ожидаемую полезность каждого варианта, складывая все возможные перспективы в различных условиях конкурентной среды, умноженные на вероятности возможностей и преимуществ в этих конкурентных условиях. В результате менеджмент предприятия принимает рациональное решение или оптимальное из возможных рациональных, этому варианту присуща максимально возможная и прогнозируемая полезность.

В процессе анализа практической ситуации деятельности предприятия ПГ «Метран» при реализации датчиков уровня жидкости сложились два варианта ситуации прогноза развития событий в сбытовой политике реализации потребителям датчиков уровня жидкости:

1. Прогнозируя вероятность в 30 %, фирма могла получить выручки в 3000 тыс. рублей, получив предоплату от потребителя А – 30 тыс. рублей.

2. Прогнозируя вероятность в 10 %, фирма могла получить выручки в 10000 тыс. рублей, получив предоплату от потребителя Б – 100 тыс. рублей.

Прогнозируемая полезность каждого варианта развития сбытовой ситуации:

1) (3000 – 30)∙0,3 – 30∙0,7 = 870 тыс. рублей.

2) (10000 – 100)∙0,1 – 100∙0,9 = 900 тыс. рублей.

Ситуационно и интуитивно менеджмент предприятия готов был принять решение по выбору второго варианта развития событий, так как за этим вариантом закреплена максимальная прогнозируемая полезность, хотя в первом варианте прогноз положительного исхода в три раза выше – 30 %.

Часто бывает (33 % от исследованных автором случаев), что для принятия оптимального решения недостаточно расплывчатой и неточной информации, а иногда (12 %) требуемой для принятия оптимального решения информации вообще нет. Последствия альтернативы не всегда можно предсказать, а условия среды слишком изменчивы, чтобы можно было достоверно оценить вероятность наступления определенных условий.

Результаты исследования и их обсуждение. Методика оценки последствий альтернатив развития

В связи с этим в общем виде методика оценки последствий альтернатив развития с применением способов оценки информации, дескриптивных концепций разработки управленческих решений с расширенным вектором информационной обеспеченности предприятия на микро-, мезо-, макроуровнях сравнительной рейтинговой оценки комплексных возможностей сбалансированного развития промышленных предприятий в условиях неопределенности (СРППУН) может быть реализована в виде динамического ряда следующих действий: базисные показатели представляются в виде матрицы и функционала показателей, величины которых зависят от числового множества (a и c) динамического ряда вида f(a;с), которую можно рассматривать как оператор, отображающий пространство рейтинговой оценки развития промышленного предприятия в условиях неопределенности, где по строкам находятся показатели, нумерованные (a = 1, 2, 3, …, x), по столбцам – промышленные предприятия, нумерованные (c = 1, 2, 3, …, y); индивидуально по значениям показателей определяется минимальный (максимальный) результат, который вносится в столбец моделируемой организации (y + 1) (образец, эталон); начальные значения матрицы фиксируются и соизмеряются в отношении конкретного показателя конкурентоспособности и «образцовой» организации [4].

В исследовании предлагается планировать деятельность предприятия в условиях неопределенности, в том числе и на использовании методов и инструментов объективной оценки состояния конкурентоспособности и показателей СРППУН [6], так как характерной чертой ее использования в ПГ «Метран» является важность определения параметров неопределенности, ранжирования и настройки состава методов и показателей по плану реализации стратегической перспективной цели развития.

В базисе оценки эффективности организационно-методического обеспечения системы СРППУН лежит процесс самоорганизации и определения результативности, конкурентоспособности промышленного предприятия по каждой из подсистем деятельности промышленного предприятия: подготовка и результаты производственной деятельности, управление логистикой, технологический процесс, маркетинг и сервис.

В связи с появлением опыта управления сбалансированным развитием промышленного предприятия необходимо разработать или преобразовать такие системы в целях осознания их основной особенности – принципиальной ограниченности формализованного описания самоорганизующихся систем в условиях неопределенности.

Приведенная трактовка, то есть перспективность ориентации формальных способов и методов определенного, утвержденной процедуры анализа и положена в основу принятого количества систем и моделей, методов и методик ситуационного и системного анализа [1; 3; 7; 12; 14]. В условиях создания таких моделей деформируется известное для экономико-математического моделирования и прикладной математики представление о них, развивается понимание и о доказательной базе адекватности и адаптивности этих моделей.

Фундаментальную базу адаптивности и работоспособности самоорганизующихся систем управления сбалансированным развитием предприятия в условиях неопределенности можно определить следующим образом: создается опознаваемая и идентифицируемая система, с помощью перспективной определяют существующие на существующий процесс элементы и компоненты между ними, а потом путем преобразования полученного отображения с помощью установленных правил, далее извлекают новые, не известные ранее зависимости, «которые могут либо послужить основой для принятия решений, либо подсказать последующие шаги на пути подготовки решения» [13, с. 607].

Результат внедрения методологии управления сбалансированным развитием промышленных предприятий (сокращенный вариант)

Показатели организационно-экономической и функциональной результативности

Предприятия промышленности Уральского региона

Предприятия партнерских бизнес-связей в российских регионах

Источник: fundamental-research.ru

АКТУАЛЬНЫЕ ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

В последнее время кредитование МСП стало неотъемлемой частью ведения бизнеса в Российской Федерации. Многие предприниматели для пополнения оборотных средств, реализации инвестиционных программ и т.д. нередко используют займы коммерческих банков, поэтому сегодня особенно актуально понимать сущность и реальную значимость кредитования МСП, а также активно решать проблемы, связанные с получением займов субъектами малого и среднего бизнеса. В статье рассмотрены основные проблемы кредитования МСП и предложены перспективные направления развития существующего механизма кредитования.

Ключевые слова: кредитование МСП, коммерческие банки, возвратность займов, направления развития кредитования.

Trigub E. Yu.

ORCID: 0000-0002-0743-8203, Bachelor,

Financial University under the Government of the Russian Federation in Moscow

TOPICAL PROBLEMS OF CREDITING SMALL AND MEDIUM ENTREPRENEURSHIP IN RUSSIA

Abstract

Lately, crediting of small and medium entrepreneurship has become an integral part of doing business in the Russian Federation. Many entrepreneurs use loans from commercial banks to replenish working capital, implement investment programs, etc. Therefore, it is especially important to understand the essence and real significance of crediting small and medium entrepreneurship, as well as actively solve problems associated with obtaining loans by small and medium-sized legal entities. The article considers the main problems of crediting small and medium entrepreneurship. Perspective directions of development of the existing mechanism of crediting are offered.

Keywords: crediting small and medium entrepreneurship, commercial banks, loan repayment, directions of credit development.

Современный мир, эпоху рыночных отношений сложно представить без предприятий малого и среднего бизнеса. Именно они сегодня обеспечивают рабочими местами более половины населения стран с наиболее развитой экономикой, способствуют поддержанию «здоровой» конкуренции и насыщению рынка более качественными товарами, являются отличной базой для быстрого создания новых производств.

И это далеко не все преимущества, которыми обладают субъекты МСП при должном уровне финансовой обеспеченности. Всего в России по состоянию на 10.11.2017 зарегистрировано 5 862 360 субъектов МСП, при этом большинство из них это ИП — 3 105 636, а юридических лиц составляет 2 756 724 субъектов [1]. Согласно статистике численность работников, трудоустроенных в данных организациях составляет 15 960 987 человек. Значение данного показателя весомо в рамках нашей страны, ведь оно превышает 20 % от всего экономически активного населения России (76 587 500 чел. на начало 2017 года) [2]. Таким образом, значимость субъектов малого и среднего предпринимательства сложно переоценить, ведь более 1/5 трудоспособного населения Российской Федерации – это работники рассматриваемого сегмента экономики.

Большинство субъектов МСП в силу ограниченности собственных денежных средств нередко нуждаются в сторонней финансовой поддержке. Вариантов получения необходимых денежных средств у предприятий достаточно. Финансовую поддержку субъекты МСП могут получить за счет субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам, грантам и др., однако наиболее значимым источником финансирования для МСП являются кредиты коммерческих банков.

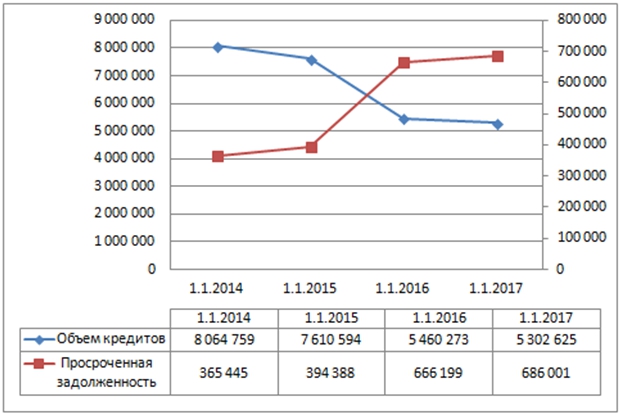

К сожалению, на сегодняшний день механизм кредитования МСП в России недостаточно развит, поскольку многие компании МСБ сталкиваются с целым рядом проблем при получении займов коммерческих банков [3, С. 214]. Более того, трудности при кредитовании МСП существуют не только у самих субъектов бизнеса, но и у коммерческих банков-заёмщиков. Для них кредитование малого и среднего бизнеса довольно рискованное направление деятельности. Согласно статистике Центрального банка РФ ежегодно увеличивается просроченная задолженность кредитного портфеля банков при постоянном уменьшении объемов предоставляемых кредитов (график 1). Такая динамика доказывает нежелание коммерческих банков кредитовать МСП в связи с тем, что субъекты малого и среднего бизнеса зачастую не в состоянии вернуть денежные средства, взятые в кредит в предусмотренные договором сроки.

Рис. 1 – Объём кредитов, предоставленных субъектам малого и среднего предпринимательства в РФ и просроченная задолженность по кредитам, млн. руб. [4]

Негативное отношение коммерческих банков к субъектам МСБ усугубляется и из-за постоянного увеличения числа разорившихся предприятий данного сегмента. За последние несколько лет количество обанкротившихся рассматриваемых компаний (в особенности ИП) возросло в разы. Например, 28.02.2013 количество, прекративших хозяйственную деятельность индивидуальных предпринимателей, составляло 6 421 708, а 28.02.2017 таких физических лиц стало уже 8 998 904 и это при том, что продолжили свою работу лишь 3 761 259 [5]. Из-за высокой конкуренции в данном сегменте рынка многие предприятия не способны оставаться в бизнесе более двух лет. Большинство компаний, которые не в состоянии покрыть все долги, не могут расплатиться с банками по ссудам, и последним приходится просто смириться с постоянно возрастающей просроченной задолженностью кредитных портфелей.

Ещё одна из серьёзнейших проблем кредитования МСП связана с отсутствием ликвидных залогов и платежеспособных поручителей, так как большая часть заёмщиков не являются собственниками легкореализуемого, ликвидного имущества. Многие профессионалы банковского дела считают отсутствие надежных залогов главной причиной отказа в выдаче кредита. Так, руководитель Аналитического центра «МСП Банка» Литянская Наталья утверждает: «Отсутствие достаточного объема обеспечения, его низкая ликвидность … — одна из самых распространенных причин отказа в кредите для МСП [6]». Нередко малый бизнес не имеет недвижимости или ликвидных фондов, таких как, новая техника, дорогостоящее оборудование и др., поэтому часто единственным обеспечением возвратности кредита является товар, находящийся в обороте у предприятия. В основном в таких случаях банки не рассматривают товар как ликвидный залог и отклоняют заявку о выдаче кредита.

Вдобавок к вышесказанному, механизм секъюритизация кредитов МСП в нашей стране не развит на должном уровне. Несмотря на то, что секъюритизация кредитов является одним из приоритетных направлений деятельности [7], включенным в «Стратегии развития малого и среднего предпринимательства в Российской Федерации до 2030 года», пока она активно не реализуется банками.

Ко всему прочему, существует и другие проблемы кредитования МСП: низкий уровень экономической грамотности большинства предпринимателей, отсутствие условий для роста доли МСБ в ВВП, длительные сроки рассмотрения заявки на получение ссуды, высокие ставки по кредитам и др.

В целом, основные проблемы, связанные с кредитованием субъектов малого и среднего бизнеса в России можно представить в таблице (Таблица 1).

Таблица 1 – Проблемы кредитования субъектов МСП [8, С. 2130], [9, С.3], [10, С. 18]

| Проблемы кредитования | |

| С точки зрения МСП | С точки зрения коммерческих банков |

| — высокие кредитные ставки; — жёсткие условия и неполнота информации при получении кредита; — отсутствие качественного обеспечения по кредиту; — длительные сроки рассмотрения заявки. | — риски невозврата кредита банкам от предпринимателей; — рост просроченной задолженности по кредитам МСП; — риск потенциального банкротства заемщика. |

| — недостаточный уровень поддержки субъектов МСП со стороны государства; — низкий уровень юридической и экономической грамотности большинства предпринимателей; — снижение объемов кредитования сегмента МСП; — не развит механизм секъюритизации кредитов МСП. | |

Именно малый и средний бизнес способствует увеличению общего объема производства и розничного товарооборота, созданию конкурентной среды на рынке, обеспечению значительной части населения рабочими местами. Важность деятельности субъектов МСП очевидна, однако, в сфере кредитования этих предприятий в нашей стране, к сожалению, существует множество серьёзнейших проблем, требующих безотлагательного решения.

Основываясь на вышеуказанные существующие проблемы, я выделила несколько приоритетных направлений развития механизма кредитования МСП в России:

— Разработка и реализация новых, эффективных, государственных программ кредитования, удовлетворяющих запросы субъектов МСП и коммерческих банков;

— Реализация поддержка субъектов МСП, работающих в приоритетных направлениях, а также начинающих предпринимателей за счет льготных условий кредитования;

— Создание со стороны государства специальных мероприятий (лекций, тренингов, форумов и др.), способствующих повышению юридической и экономической грамотности предпринимателей;

— Содействие со стороны государства финансовым институтам, способным стать платежеспособными поручителями для субъектов МСП;

— Популяризация механизма секъюритизации кредитов МСП в России.

Так как вышеперечисленные изменения в механизме кредитования МСП требуют более конкретного объяснения и детализации, то данная тема является предметом моих дальнейших исследований.

На мой взгляд, реализация всех этих направлений позволит создать благоприятную среду для взаимодействия предпринимателей и кредитных организаций при реализации деятельности по кредитованию субъектов МСП.

Список литературы / References

- Официальный сайт Федеральной налоговой службы [Электронный ресурс]. — URL: https://www.nalog.ru/rn77/ (дата обращения: 14.11.2017).

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. — URL: http://www.gks.ru/ (дата обращения: 14.11.2017).

- Шилов В. А. Проблемы кредитования субъектов малого и среднего предпринимательства в России / В. А. Шилов // Азимут научных исследований: экономика и управление. – 2017. — Т. 6. — № 1. — С. 213-216.

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. — URL: http://www.cbr.ru/ (дата обращения: 15.11.17).

- Портал информационного агентства «Коммерсантъ Картотека» [Электронный ресурс]. — URL: https://www.kartoteka.ru/ (дата обращения: 23.11.17).

- Официальный сайт «МСП Банк» [Электронный ресурс]. — URL: https://www.mspbank.ru/ (дата обращения: 23.11.17).

- Распоряжение Правительства РФ от 02.06.2016 N 1083-р (ред. от 08.12.2016) «Об утверждении Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года» [Электронный ресурс]. — URL: http://www.consultant.ru/ (дата обращения: 23.11.17).

- Гончарова О.Ю. Кредитование малого бизнеса в современной России: проблемы и перспективы / О. В. Гончарова // Российское предпринимательство. – 2015. – Т. 16. – № 14. – С. 2125-2138.

- Ионова А., Сараев А., Коршунов Р. Обзор: Кредитование малого и среднего бизнеса в России: вышли в ноль [Электронный ресурс]. -13.09.2016.- 18 с.-URL: https://goo.gl/dFxmSD(дата обращения: 16.11.17).

- Гордашникова О. Ю., Рызванов М. Ш. Особенности и проблемы банковского кредитования малого и среднего бизнеса на современном этапе / О. Ю. Гордашникова, М. Ш. Рызванов // Актуальные проблемы экономики и менеджмента.- — № 2. – С. 16-21.

Список литературы на английском языке / References in English

- Oficial’nyj sajt Federal’noj nalogovoj sluzhby [Official site of Federal tax service] [Electronic resource]. — URL: https://www.nalog.ru/rn77/ (accessed: 14.11.2017). [in Russian]

- Oficial’nyj sajt Federal’noj sluzhby gosudarstvennoj statistiki [Official site of Federal state statistics service] [Electronic resource]. — URL: http://www.gks.ru/ (accessed: 14.11.2017). [in Russian]

- Shilov V. A. Problemy kreditovanija sub#ektov malogo i srednego predprinimatel’stva v Rossii [Problems of crediting of subjects of small and average business in Russia] / V. A. Shilov // Azimut nauchnyh issledovanij: jekonomika i upravlenie [The azimuth of scientific research: Economics and management]. – 2017. — V. 6. — № 1. — P. 213-216. [in Russian]

- Oficial’nyj sajt Central’nogo banka Rossijskoj Federacii [The official website of the Central Bank of the Russian Federation] [Electronic resource]. — URL: http://www.cbr.ru/ (accessed: 15.11.17). [in Russian]

- Portal informacionnogo agentstva «Kommersant# Kartoteka» [A portal of information Agency «Kommersant Kartoteka»] [Electronic resource]. — URL: https://www.kartoteka.ru/ (accessed: 23.11.17). [in Russian]

- Oficial’nyj sajt «MSP Bank» [The official website of «SME Bank»] [Electronic resource]. — URL: https://www.mspbank.ru/ (accessed: 23.11.17). [in Russian]

- Rasporjazhenie Pravitel’stva RF ot 02.06.2016 N 1083-r (red. ot 08.12.2016) «Ob utverzhdenii Strategii razvitija malogo i srednego predprinimatel’stva v Rossijskoj Federacii na period do 2030 goda»[ The decree of the RF Government from 02.06.2016 N 1083-R (edition of 08.12.2016) «On approval of Strategy of development of small and medium enterprises in the Russian Federation for the period till 2030»] [Electronic resource]. — URL: http://www.consultant.ru/ (accessed: 23.11.17). [in Russian]

- Goncharova O.Ju. Kreditovanie malogo biznesa v sovremennoj Rossii: problemy i perspektivy [Lending to small business in modern Russia: problems and prospects] / O. V. Goncharova // Rossijskoe predprinimatel’stvo [Russian business]. – 2015. – T. 16. – № 14. – S. 2125-2138. [in Russian]

- Ionova A., Saraev A., Korshunov R. Obzor: Kreditovanie malogo i srednego biznesa v Rossii: vyshli v nol’ [Overview: the financing of small and medium business in Russia: went to zero] [Electronic resource].-13.09.2016. — 18 p.-URL: https://goo.gl/dFxmSD (accessed: 16.11.17). [in Russian]

- Gordashnikova O. Ju., Ryzvanov M. Sh. Osobennosti i problemy bankovskogo kreditovanija malogo i srednego biznesa na sovremennom jetape [Features and problems of Bank lending to small and medium business]/ O. Ju. Gordashnikova, M. Sh. Ryzvanov // Aktual’nye problemy jekonomiki i menedzhmenta [Actual problems of Economics and management]. — 2016. — № 2. – P. 16-21. [in Russian]

Источник: research-journal.org