Сфера финансов имеет важное значение для организации, чтобы эффективно вести свои финансовые дела. Финансовый специалист часто отвечает за управление инвестициями, счетами и финансовыми документами. Для любого, кто рассматривает возможность карьеры в области финансов, важно понимать, какие варианты они могут использовать, чтобы решить, подходит ли им финансовая сфера. В этой статье мы обсудим, что такое сфера финансов, изучим различные виды финансов и перечислим финансовые карьеры, которыми вы можете заниматься.

Что такое сфера финансов?

Область финансов включает в себя управление деньгами и то, как человек, компания или государственное учреждение приобретают и тратят деньги. Это поле может включать в себя такие виды деятельности, как инвестирование, сбережение, заимствование, кредитование и бюджетирование денег. Биржевое маклерство, управление рисками, финансовый инжиниринг и инвестиционно-банковские операции — все это важные аспекты финансовой сферы. Финансы могут относиться к общей системе финансовых рынков, которые перемещают поток денег, и специалисты в этой области могут изучать эти рынки и поток этих денег через экономику.

Источники финансирования бизнеса | обществознание ЕГЭ 2022

Виды финансов

Многие части общества нуждаются в финансировании и осуществляют финансовые операции. Из-за этого существует три основных подкатегории финансов:

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Личные финансы

Личные финансы — это управление финансами для человека или семьи. Это включает в себя анализ финансового состояния и деятельности этого человека для разработки стратегии для будущих потребностей. Стратегии личных финансов часто зависят от доходов человека, потребностей в жилье и денежных целей.

Например, управление личными финансами применяется к тем, кто планирует выйти на пенсию, откладывая и вкладывая деньги на протяжении всей своей карьеры. Личные финансы могут также состоять из финансовых продуктов, таких как кредитные карты, страхование и ипотечные кредиты. Банковское дело — еще один компонент личных финансов, включая любые услуги мобильных или онлайн-платежей, а также расчетные и сберегательные счета, которыми кто-то пользуется.

Корпоративные финансы

Корпоративные финансы – это управление финансами компании. Часто целью корпоративных финансов является максимизация прибыли компании при управлении ее финансовыми рисками. Основными видами деятельности корпоративных финансов обычно являются инвестиционный анализ и управление рисками. Одним из примеров корпоративных финансов является то, что бизнес пытается управлять своим бюджетом и решать, какие проекты финансировать, а в какие инвестировать позже.

Общественные финансы

Государственные финансы – это управление финансами государственного учреждения. Это включает в себя социальные и фискальные обязанности правительства по надзору за распределением ресурсов, стабильностью экономики, распределением доходов и адекватностью социальных программ. Государственные финансы могут относиться к налогообложению, составлению бюджета, расходам и другим политикам, которые влияют на то, как правительство платит за предоставляемые им общественные услуги. Одним из основных направлений деятельности по управлению государственными финансами является управление подоходным налогом.

ОПЕК+ ставит крест на выборах Байдена | НОВАТЭК заберет у ГАЗПРОМА бизнес

Какие области финансовой карьеры выбрать?

Есть много областей финансовой карьеры, которыми вы можете заниматься. В финансовой индустрии есть множество должностей и специальностей, которые отвечают различным навыкам и интересам. Вы можете учитывать свой уровень образования и сильные стороны при принятии решения о том, какой вариант карьеры подходит именно вам. Некоторые из наиболее распространенных карьерных путей в области финансов включают в себя:

1. Финансовое планирование

Специалисты по финансовому планированию помогают людям разрабатывать стратегии для своих настоящих и будущих финансов. Они могут проанализировать финансовое положение и цели человека, чтобы создать план сбережений и инвестиций. Специалисты по финансовому планированию могут работать в крупных национальных компаниях или в небольших местных фирмах. Чтобы стать специалистом по финансовому планированию, подумайте о том, чтобы получить соответствующий опыт и изучить любые требования с точки зрения образования или сертификатов, необходимых для работы в этой области.

2. Страхование

Карьера в страховании может позволить вам помочь компаниям и частным лицам предвидеть потенциальные риски и предотвратить финансовые потери. Страховые должности включают торговых представителей, специалистов по урегулированию претензий, агентов, представителей по обслуживанию клиентов и консультантов по рискам. Многие страховые рабочие места связаны с крупными предприятиями, но вы также можете найти их в небольших фирмах.

3. Корпоративные финансы

Работа в области корпоративных финансов связана с управлением финансами компании. Профессии в области корпоративных финансов включают финансовых аналитиков, внутренних аудиторов, бухгалтеров, финансовых директоров и казначеев. Кто-то, кто работает в области корпоративных финансов, может планировать общую финансовую стратегию компании, готовить финансовые документы и прогнозировать прибыль и расходы. Продвинутые позиции в области корпоративных финансов могут помочь в слияниях и поглощениях, например, в определении стоимости объекта приобретения. Сотрудники отдела корпоративных финансов могут работать в компаниях любого размера, от международных организаций до небольших стартапов.

4. Хедж-фонд

Позиции хедж-фондов управляют частными инвестиционными фондами и обычно отвечают за покупку и продажу активов и финансовых продуктов. Эти карьеры включают менеджеров по маркетингу, трейдеров, портфельных менеджеров и количественных аналитиков. Хедж-фонды часто представляют собой небольшие рабочие места, где сотрудники могут иметь больший контроль над своей работой.

5. Коммерческий банкинг

Работа в коммерческом банке предполагает помощь клиентам с их финансовыми потребностями в банке. Коммерческие банковские профессии включают банковских кассиров, кредитных специалистов, ипотечных банкиров, банковских инспекторов и управляющих филиалами. Кто-то, кто работает в коммерческом банкинге, может предлагать финансовые услуги, такие как управление текущими и сберегательными счетами, пенсионными счетами и кредитами. Люди, работающие в коммерческом банкинге, могут начать свою карьеру в местном отделении и перейти в штаб-квартиру банка, где они могут управлять другими областями коммерческого банкинга, такими как международные финансы.

6. Инвестиционный банкинг

Кто-то с карьерой в инвестиционно-банковской сфере обычно выступает в роли финансового консультанта, чтобы помочь клиентам увеличить свою прибыль. Должности в инвестиционно-банковской сфере включают продажи и трейдинг, аналитиков-исследователей и слияния и поглощения. Люди, работающие в инвестиционных банках, часто предоставляют финансовые консультационные услуги, управляют активами, торгуют акциями и облигациями и финансируют сделки. Они могут предлагать эти услуги людям, компаниям, некоммерческим организациям или государственным органам.

7. Публичный учет

Бухгалтеры помогают людям и компаниям контролировать свои финансы в соответствии с правилами бухгалтерского учета. Бухгалтер может записывать бизнес-операции, проверять финансовые отчеты, готовить налоговые декларации, готовить финансовые документы и предоставлять услуги финансового консалтинга. Они могут работать в крупных товариществах или небольших фирмах.

8. Частный капитал

Специалисты в области прямых инвестиций помогают предприятиям выделять деньги и ресурсы для текущих операций и проектов расширения. Они также могут предоставлять финансирование для корпоративных деловых операций, таких как выкуп и реструктуризация. Работа в области прямых инвестиций может состоять из исследований, финансового моделирования, написания отчетов, управления транзакциями и надзора за компаниями в портфеле фирмы.

9. Недвижимость

Специалисты по финансированию коммерческой и жилой недвижимости работают с клиентами, чтобы спланировать наилучшую стратегию финансирования покупки семейного дома, офиса или торгового центра. В их обязанности может входить ипотечное кредитование, развитие недвижимости, управление активами, оценка и управление недвижимостью. Некоторые потенциальные возможности трудоустройства в сфере финансовой недвижимости включают ипотечных брокеров, ипотечных компаний и специалистов по страхованию жизни.

Часто задаваемые вопросы о сфере финансов

Ниже приведены некоторые часто задаваемые вопросы о сфере финансов:

Какими навыками обладает человек, работающий в сфере финансов?

Финансовые специалисты часто обладают различными навыками. Они могут относиться конкретно к сфере финансов или быть комбинацией личностных качеств, которые помогают им выполнять свою работу. Некоторые из этих навыков включают в себя:

- Коммуникация

- Бухгалтерский учет

- Управление

- Решение проблем

- аналитический

- Финансы

- Компьютеры

- Сотрудничество

- Математика

Какое образование нужно для работы в сфере финансов?

Финансовые специалисты обычно имеют степень бакалавра в области финансов или бизнеса. Эта степень часто занимает четыре года и может дать всесторонние знания в области финансового управления, технологических способностей, межличностных и профессиональных навыков. Степень бакалавра может подготовить кого-то к позициям начального уровня в области финансов. Во время обучения студент может посещать мероприятия по карьере в области финансов, развивать свои аналитические, бухгалтерские и коммуникативные навыки, присоединяться к организациям, которые облегчают поиск финансовой карьеры, и общаться с профессионалами в области финансов, чтобы подготовить их к карьере в области финансов.

Некоторые студенты-финансисты предпочитают продолжить свое образование, получив степень магистра в специализированной области финансов. Для получения степени магистра обычно требуется около двух лет, и она может помочь вам найти руководящую роль в области финансов. Те, кто получил степень магистра, могут продолжить свое образование по программе докторантуры, которая может подготовить вас к роли инструктора или должности финансового исследователя. Для получения докторской степени может потребоваться еще четыре или пять лет.

В чем разница между бухгалтерским учетом и финансами?

Хотя это схожие области, бухгалтерский учет и финансы во многом различаются. Бухгалтерский учет обычно управляет финансовыми событиями, которые происходят ежедневно, в то время как область финансов занимается более широким финансовым управлением в течение длительных периодов. Бухгалтер может работать с аудитом, бюджетом и налогами и сообщать точные цифры, чтобы способствовать успеху компании. Финансовый специалист работает с акциями и облигациями и определяет выгодные инвестиционные стратегии, чтобы помочь частному лицу, бизнесу или государственной организации увеличить свои финансы.

Источник: buom.ru

Сфера финансового бизнеса это

Хозяйствующие субъекты в финансовой сфере подразделяются на предприятия, осуществляющие а) финансово-кредитную и б) страховую деятельность.

Деятельность финансово-кредитных организаций в России регламентируется Федеральным законом от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности».

Финансово-кредитная организация (ФКО) — это юридическое лицо (коммерческая организация), основная цель деятельности которого состоит в извлечении прибыли от посреднических операций на денежном (финансовом) рынке. Как субъект хозяйствования ФКО может образовываться на основе любой формы собственности и действует на основании специального разрешения (лицензии) Центрального банка РФ (Банка России).

Различают два основных вида финансово-кредитных организаций: банк и небанковская кредитная организация.

Банк — это кредитное предприятие, которое имеет исключительное право осуществлять в совокупности следующие банковские операции: а) привлечение во вклады денежных средств физических и юридических лиц; б) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; в) открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — это предприятие, имеющее право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности», допустимое сочетание которых определяется Банком России.

НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения их от своего имени и за свой счет. НКО могут выполнять операции как в рублях, так и в иностранной валюте.

Существуют расчетные НКО и организации инкассации, деятельность которых регламентируется соответствующими типовыми положениями.

Расчетные НКО вправе осуществлять следующие банковские операции: а) открытие и ведение банковских счетов юридических лиц; б) расчеты по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; в) обслуживание юридических лиц на рынке межбанковских кредитов (МБК), валютном рынке, рынке драгоценных металлов; г) производство расчетов по пластиковым картам, инкассацию денежных средств, векселей, платежных и расчетных документов; д) кассовое обслуживание юридических лиц; е) операции по купле-продаже инвалюты в безналичной форме и другие сделки, предусмотренные их уставами.

Организации инкассации производят инкассирование денежных средств, векселей, платежных и расчетных документов.

Финансово-кредитным организациям законодательно запрещено, заниматься производственной, торговой и страховой деятельностью.

В соответствии с Федеральным законом «О банках и банковской деятельности», Банк России и финансово-кредитные организации гарантируют сохранение тайны об операциях, о счетах и вкладах своих клиентов и корреспондентов (кроме случаев, предусмотренных законодательством, когда информация при наличии согласия прокурора может предоставляться органам предварительного следствия по делам, находящимся в производстве).

За разглашение информации о производимых финансовых операциях и состоянии счетов юридических и физических лиц Банк России и финансово-кредитные организации несут персональную ответственность, предусматривающую возмещение материального ущерба в порядке, установленном федеральным законом.

Основным элементом финансово-кредитной системы любого государства является банковская система, которая аккумулирует временно свободные денежные средства домохозяйств, предприятий, организаций и государства и посредством осуществления кредитных операций перераспределяет их в те сферы деятельности, где они необходимы. Таким образом, банки являются финансовыми посредниками между первичными инвесторами (владельцами временно свободных средств) и заемщиками.

С позиции движения финансовых потоком деятельность банка необходимо разделить на две части:

пассивные операции — операции по привлечению финансовых средств за счет приема вкладов (депозитов), выпуска собственных долговых обязательств, получения кредитов у других банков. Перед владельцами привлеченных средств у коммерческого банка (КБ) возникают обязательства. К пассивным операциям банков относится также формирование собственных средств за счет увеличения уставного капитала, образования резервного и специальных фондов;

активные операции — операции по размещению средств, за счет выдачи ссуд (кредитов), покупки ценных бумаг, валюты, драгоценных металлов и т. п.

Следует заметить, что в банковских нормативных документах чаще употребляются термины «требования и обязательства», нежели термины «активы и пассивы», а потому важно четко установить и запомнить соотношение между этими понятиями, отражающими различные стороны финансовой банковской деятельности. Следующим важным понятием, отражающим специфику финансов кредитной организации, является понятие ликвидности.

Ликвидность банка — это его способность своевременно погашать свои обязательства. Ликвидность банка достигается при применении различных методов управления пассивами и активами, соблюдения «золотого банковского правила», согласно которому требования (активы) и обязательства (пассивы) должны соответствовать друг другу по суммам и срокам.

Как и во всех видах коммерческой деятельности, прибыль банка рассчитывается как разность между его доходами и расходами. Банк привлекает средства вкладчиков, кредиторов и выплачивает им процентный доход. Размещая эти средства, он сам получает проценты или другие формы дохода; кроме того, банк размещает не только привлеченные, но и собственные средства, которые являются для него бесплатным кредитным ресурсом.

Величина прибыли КБ зависит главным образом от маржи — разницы между процентными ставками привлечения и размещения.

С учетом того, что банк оказывает и другие услуги своим клиентам по ведению их счетов, организации расчетов с их деловыми партнерами (учет векселей, факторинг), проведению консультаций по финансовым вопросам, доходы и расходы банка выглядят следующим образом.

Доходы банка складываются из процентных доходов, полученных по выданным ссудам, государственным и корпоративным долговым ценным бумагам, и непроцентных доходов (комиссионное вознаграждение, плата за расчетно-кассовое обслуживание, инкассацию, оплата консультаций и других услуг).

Как уже отмечалось выше, главные вопросы саморегулирования финансовых ресурсов сводятся к управлению активами и пассивами банка, при этом не только посредством сочетания активных и пассивных оборотов, но и установления правильного соотношения между видами вкладов и видами размещения средств для получения большего дохода. Все активы и обязательства банка рассматриваются как составные части его портфеля.

Портфель — это список заключенных, действующих контрактов по привлечению и размещению финансовых ресурсов. Система портфелей — это совокупность портфелей активов, пассивов и собственного капитала банка, портфелей филиалов и клиентов банка.

Управление активами и пассивами предполагает анализ состава банковского портфеля, его объема и доходности. В условиях конкуренции банку необходимо иметь прогнозы и оценки движения денежных средств, которые определяли бы его кредитную политику.

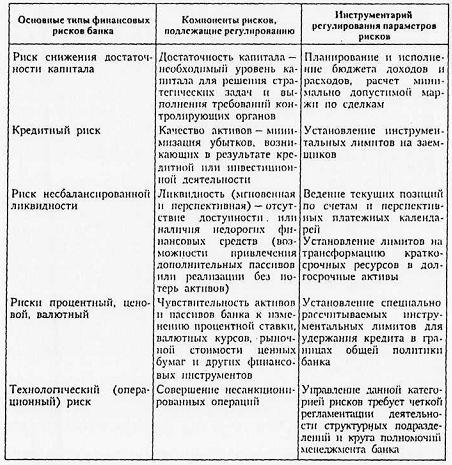

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками. Эффективным способом преодоления или минимизации рисков является их регулирование, при этом, как видно из табл. 1, каждый компонент финансового риска требует своей идентификации и конкретного инструментария его регулирования.

Виды финансовых рисков в банковской сфере и способы их регулирования

Степень риска при формировании портфелей или заключении конкретных сделок — это первопричина; что касается обобщающих показателей (критериев деятельности банка), то таковыми являются рентабельность и ликвидность, поскольку рисковые потери снижают оба эти показателя.

Получение максимальной или, по крайней мере, удовлетворительной прибыли при сохранении приемлемого для банковских акционеров уровня риска в России достигается с трудом, о чем однозначно свидетельствует значительное число банковских банкротств, имевших место в конце 90-х годов. Последовательное достижение финансовой устойчивости банка предполагает, что он должен находиться в постоянном поиске новых возможностей дальнейшего роста, повышения прибыльности и более эффективного планирования и контроля.

Управление финансами банка осложняется разнообразием и динамикой той «операционной среды», в которой он функционирует.

Устойчивость банка определяется экзогенными (внешними) и эндогенными (внутренними) факторами. В массовом банкротстве банков решающая роль принадлежит к экзогенным факторам. Это — политическая ситуация в стране и регионах, общеэкономическая ситуация, состояние финансового рынка, надежность банков-партнеров, надежность клиентов банка и др.

Если внешние факторы в целом благоприятны, то положение банка определяется внутренними (эндогенными) факторами, в частности правильностью выбранной стратегии банка, обеспеченностью собственным капиталом, уровнем квалификации кадров, качеством менеджмента, внутренней стратегией и поли такой и др. Недостаточный уровень рентабельности дохода на единицу вложенного капитала часто является причиной финансовой неустойчивости банка.

Рентабельность и устойчивость банка существенно зависят от деятельности его филиалов. Опорой банковской системы является доверие клиентов; когда оно по какой-либо причине оказывается разрушенным, банк сталкивается с финансовыми затруднениями. Возможен подрыв репутации всего банковского комплекса из-за проблем, возникшим в любом из филиалов.

Обобщающие, агрегатные показатели — устойчивость, надежность, стабильность — в теории управления банковской деятельностью пока точного определения не имеют и несут лишь эмоциональный и, в большей степени, этический корпоративный смысл.

Основной задачей управления финансами банка, как и любого предприятия, является максимизация его капитализированной стоимости, характеризующейся прибыльностью и степенью риска проводимых банком операций. Решается эта задача путем комплексного управления активами и пассивами банка.

В связи с тем что деятельность финансово-кредитных организаций самым непосредственным образом влияет на функционирование денежного и фондового рынка любого государства, во всех развитых странах банковские системы являются объектом усиленного контроля и надзора на всех уровнях законодательной и исполнительной власти.

Законодательная власть через систему законодательных документов:

1) определяет перечень финансовых операций, разрешенных и запрещенный банкам;

2) устанавливает состав и предельные значения финансовых нормативов, которые банки должны соблюдать в своей деятельности;

3) определяет и ограничивает полномочия Центрального банка РФ по регулированию и контролю деятельности финансово-кредитных организаций;

4) устанавливает систему налогообложения доходов банков, которая предопределяет структуру банковских портфелей.

Основная цель принимаемых законов — обеспечить устойчивость банковской системы, защитить интересы вкладчиков, государства и предприятий от неумелого или преднамеренно противоправного управления банками.

Центральный банк, реализуя переданные ему полномочия государства по контролю и регулированию деятельности банков, еще более жестко предопределяет состав банковских портфелей путем выпуска директивно регулирующих актов и постановлений. В частности, он выдает лицензии на определенные типы операций или лишает их, определяет правила проведения ряда операций, устанавливает границы нормативов минимальных размеров уставного капитала, создания резервов, лимиты позиций и др.

Государство со своей стороны через Министерство финансов, используя Конституцию и действующее законодательство, также осуществляет регулирование и контроль банковской деятельности.

Главная цель государственного регулирования и надзора — обеспечение стабильности функционирования банковской системы, защита интересов вкладчиков и кредиторов.

Хорошо функционирующая банковская система является основой для успешной реализации государственной бюджетной и денежно-кредитной политики, создания благоприятного инвестиционного климата.

Банкротство крупного или нескольких небольших банков может вызвать значительное снижение денежного предложения, привести к серьезному расстройству экономики и нарушению принятых обязательств правительства.

Таким образом, основными задачами государственного регулирования и надзора является устранение вероятности финансовой нестабильности и поддержание доверия к существующей банковской системе.

Источник: newinspire.ru

«Финансовая Сфера»: как все начиналось

Вот уже четыре года в последний четверг марта журнал «Банковское обозрение» проводит церемонию награждения ежегодной премией в области инноваций и достижений в финансовой отрасли «БАНКОВСКАЯ СФЕРА». 30 марта 2017 года эта церемония состоится в пятый раз уже с новым названием. В канун этого события мы решили сделать обзор всех предыдущих награждений

Владимир Брюков

Напомним, что премия «БАНКОВСКАЯ СФЕРА» за инновации и достижения в банковской отрасли была учреждена журналом «Банковское обозрение» в 2012 году. С 2013 года премия ежегодно вручается как за банковские и финансовые продукты, решения и методы их внедрения, так и за выдающиеся достижения банковских топ-менеджеров.

Дмитрий Равкин, издатель журнала «Банковское обозрение» и основатель премии так описывал ее цели и задачи: «Когда мы задумывали новую отраслевую премию, то не хотели ею награждать просто банки и банкиров. Ведь ценность для рынка представляют конкретные достижения его участников, выявление инновационных лидеров, поиск точек роста.

И еще важно, чтобы выбор делался максимально широким экспертным сообществом». Для реализации этих целей было решено, что победителей выбирает независимый экспертный совет премии, куда на принципах частичной ротации входят несколько десятков представителей финансовой отрасли России. Это и банкиры, и аналитики, рынка, и представители IT-вендоров, и отраслевые обозреватели и журналисты. Многие вендоры финансового рынка на протяжении этих лет выступали спонсорами проведения церемонии награждения, которая собирала элиту банковского сообщества. За несколько лет премия стала одним из значимых событий финансового сектора и реальной экспертизой достижений его участников.

С 2016 года было принято решение расширить рамки экспертизы премии и не ограничиваться банковской сферой, а обратить внимание на весь финансовый сектор. В связи с этим осенью была проведена церемония награждения под названием «ФИНАНСОВАЯ СФЕРА», где были отмечены достижения финансовых учреждений исключая банковскую отрасль. С этого момента «БАНКОВСКАЯ СФЕРА» была переименована в «ФИНАНСОВУЮ СФЕРУ». Таким образом, весенняя церемония выбирает победителей в банковском секторе, а осенняя — в финансовом. Поскольку статистики по наградам и номинантам расширенной версии пока нет, предлагаем вам ознакомиться с лидерами банковской премии прошлых лет.

В номинации «ВНЕДРЕНИЕ ГОДА», которая проводится с 2013-го, чаще всего в тройку призеров попадал Сбербанк — в общей сложности три раза. Так, в 2013 году за создание Центра обработки данных МегаЦОД эта крупнейшая в России кредитная организация заняла первое место. Кроме того, в 2015 и 2016 годах Сбербанку два раза подряд присуждалось второе место. В этой же номинации два раза призовые места занимал известный своим новаторским подходом к бизнесу Тинькофф Банк: в 2013 году за реализацию проекта «Большие данные в ТКС Банке» он занял второе место, а в 2015 году за проект «Распознавание голоса в контакт-центре» — первое место. Столько же раз отличился и ВТБ24: в 2014 году он за внедрение в банке проекта «Big Data от SAS» стал победителем, а в 2016 году за создание «Единого корпоративного хранилища данных» занял третье место.

В номинации «БАНКОВСКИЙ ПРОДУКТ ГОДА» в целом наблюдается более частая смена призеров. Тем не менее стоит отметить блистательное начало ТКС Банка (сейчас переименован в Тинькофф Банк), которому в 2013 и 2014 годах соответственно за продукты «КупиВкредит» и «Карта с бонусами по авиаперелетам» удалось стать победителем. Стоит также отметить успехи Альфа-Банка, занявшего в 2013 году за выпуск кредитной карты «100 дней без процентов» второе место, а в 2015 году за выпуск карты «Близнецы» ставшего победителем. Правда, в 2016 году в этой номинации с картой «РЖД» Банк занял лишь четвертое место. Заметим, что, на наш взгляд, само попадание в номинанты нашей премии — уже большое достижение, говорящее о том, что банк ведет активную работу по улучшению предлагаемых клиенту продуктов.

В номинации «ГЛАВНЫЙ ПО IТ» стоит особо отметить первые места, занятые представителями Альфа-Банка: директором по развитию электронных услуг блока «Электронный бизнес» Владимиром Урбанским в 2013 году и руководителем блока «Информационные технологии» Мартином Пилецки в 2014 году. С завидным постоянством становился призером в последние три года директор департамента банковских и информационных технологий ВТБ24 Сергей Русанов, занявший в 2014 и 2015 годах второе место, а в 2016 году — третье. Два раза успешно номинировался на премию и Алексей Евтушенко (ХКФ-Банк), ставший в 2013 году «серебряным» призером, а в 2014 году — «бронзовым». Стоит отметить и успехи представителей Сбербанка: Никиты Волкова, занявшего в 2015 году третье место, и Андрея Хлызова, занявшего в 2016 году первое место.

В номинации «ПЕРСОНА В РЕТЕЙЛЕ» с завидным (за исключением 2015 года) постоянством в число лидеров входил председатель правления Тинькофф Банка Оливер Хьюз. В 2013 и 2014 годах он занял второе место, а в 2016 году стал победителем. Три раза номинировался на эту премию и президент — председатель правления ПАО «Лето Банк» (сейчас переименован в ПАО «Почта Банк») Дмитрий Руденко. В 2013 и 2014 годах он занимал четвертое место, а в 2015 году взял «золото». Стоит также отметить достижения Алексея Коровина, который в качестве руководителя блока «Розничный бизнес» Альфа-Банка в 2013 году занял третье место, а в 2014 году — первое.

В номинации «САМЫЙ ИННОВАЦИОННЫЙ БАНК» беспрецедентным оказался успех Альфа-Банка: в 2013 и 2016 годах он становился «серебряным» призером, а в 2014 и 2015 годах добивался «золота». Тинькофф Банк также побеждал с завидным постоянством: в 2013 и 2016 годах занимал первое место, а в 2014 году — второе. В этой номинации нужно отметить и Сбербанк, который дважды — в 2013 и 2016 годах — становился третьим.

В номинации «СОБЫТИЕ ГОДА» чаще всего побеждал с большим усердием укрупнявшийся в последние годы банк «Открытие». В 2013 году он занял второе место за объединение с Номос-банком, в 2014-м за приобретение банка «Петрокоммерц» был снова на втором, а в 2015 году получил первое место за высокую активность в сфере Mhttps://bosfera.ru/bo/finansovaya-sfera-kak-vse-nachinalos» target=»_blank»]bosfera.ru[/mask_link]