Согласно пункту 1 статьи 58 Гражданского кодекса РФ под слиянием понимается создание нового юридического лица путем объединения капиталов, активов и долгов двух и более юридических лиц.

Таким образом, вновь созданное юридическое лицо принимает на себя все права и обязанности от реорганизуемых компаний. При этом вовлеченные в процесс реорганизации компании прекращают свое существование.

Процедура присоединения предусматривает несколько этапов.

Подготовительный

- Принятие и оформление решений о реорганизации обществ (от каждого из обществ, подлежащих слиянию);

- Общий протокол совместного собрания участников всех обществ, на котором было принято решение о создании нового общества путем слияния;

- Заключение договора о слиянии.

- Утверждение передаточного акта.

- Уведомление регистрирующего органа заявлением по форме Р12003 «Уведомление о начале процедуре реорганизации» вместе с протоколом совместного собрания и решения каждого из обществ.

- Уведомление ПФР и ФСС в простой письменной форме в течение 3 рабочих дней после принятия решения о реорганизации.

- Уведомление всех известных кредиторов в простой письменной форме в течение пяти рабочих дней после даты направления уведомления о начале процедуры в регистрирующий орган.

- После внесения в ЕГРЮЛ записи о начале процедуры реорганизации обществу необходимо дважды с периодичностью 1 раз в месяц размещать в СМИ «Вестник государственной регистрации» уведомление о своей реорганизации. Экземпляры данного печатного издания необходимо сохранить.

Подготовительный этап, в среднем, 3 месяца.

Реорганизация бизнеса путем присоединения

Регистрационный

- Заявление по форме Р12001 «Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации». Подпись заверяется у нотариуса, стоимость 1 300 рублей.

- Договор о слиянии обществ.

- Передаточный акт.

- Общий протокол совместного собрания участников всех обществ, на котором было принято решение о создании нового общества путем слияния;

- Учредительные документы для вновь созданного общества (в 2х экземплярах).

- Копии страниц с публикацией в печатных изданиях «Вестник государственной регистрации».

- Доказательства направления уведомлений кредиторам.

- Квитанция об оплате государственной пошлины за государственную регистрацию юридического лица в размере 4 000 рублей.

Этап регистрации в налоговом органе – 5 рабочих дней. Все перечисленные документы подаются одновременно одним комплектом. После регистрации вновь образованного общества необходимо открыть расчетный счет в банке и уведомить об этом фонды и налоговую инспекцию по месту регистрации общества. Реорганизуемые юридические лица подлежат закрытию.

Источник: urburo1.com

Виды, процедура и оценка сделок M&A: слияние и поглощение

Что происходит с отчетностью при слиянии, присоединении и разделении ООО

Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Бухгалтерская отчетность при реорганизации

Общее правило для всех форм реорганизации: вновь созданное предприятие принимает на себя обязанность сдать за предшественника отчетность по итогам года. Сделать это нужно в течение 3 месяцев после завершения отчетного периода (ст. 23-1(5) НК РФ). Включаются сведения с начала года и до последней даты перед днем государственной регистрации результатов реорганизации.

Кроме того, правопреемник сдает отчетность и за себя. Она формируется на основе тех данных, которые новое предприятие получило от предшественника. Как правило, передаточный акт составляется как можно ближе к дате регистрации.

Однако те хозяйственные операции, которые попадают в промежуток времени между, тоже должны быть учтены, а суммы корректировки вносятся в оборотно-сальдовые ведомости (п. 6-7 ст. 16 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, вступительная отчетность компании-правопреемника подается с учетом данных передаточного акта и сумм корректировок.

Сформировать бухгалтерскую отчетность вы можете в программе Такском . Все документы составляются на актуальных бланках с учетом изменений законодательства. После подготовки отчеты тестируются проверочными программами ФНС.

Что делать бухгалтеру при разделении компании

В результате реорганизации в форме разделения компания-предшественник прекращает свое существование, и образуются две (или более) новые фирмы.

Бухгалтер при этом должен совершить ряд следующих действий.

1. Составить передаточный акт.

Унифицированного бланка не существует, за основу можно взять форму бухгалтерского баланса и добавить в нее дополнительные сведения. Утверждает передаточный акт учредители, а не руководитель фирмы-предшественника.

Если передаточный акт не направить в ИФНС или не указать в нем положение о правопреемстве, то налоговая может выдать отказ регистрации новых компаний по итогам разделения (ст. 59 ГК РФ).

2. Сформировать заключительную бухгалтерскую отчетность.

Какое-то время после составления передаточного акта и до государственной регистрации итогов реорганизации компания-предшественник еще работает. Все изменения на счетах бухгалтер должен раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

3. Составить вступительный бухгалтерский баланс.

После внесения записи в ЕГРЮЛ бухгалтеры вновь созданных юридических лиц составляют вступительный баланс. Для этого они используют данные из передаточного акта.

Алгоритм действий бухгалтерии при слиянии компаний

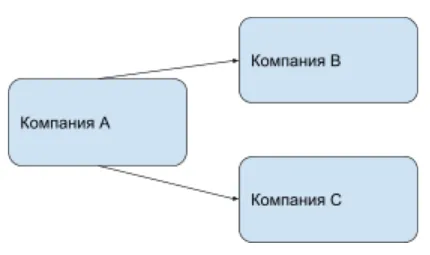

Реорганизация в форме слияния — это прекращение деятельности двух (или более) самостоятельных компаний и передача их прав и обязанностей одному вновь создаваемому юридическому лицу.

- Бухгалтеры компании «А» и компании «В» перед внесением записи в ЕГРЮЛ должны оформить заключительную бухгалтерскую отчетность, в том числе закрыть счета бухгалтерского учета и сформировать прибыли и убытки, как при обычной ликвидации юрлица.

- Если какие-то хозяйственные операции продолжаются в этот период до создания новой фирмы (в том числе компании несут расходы на реорганизацию), их бухгалтеры указывают в пояснениях к отчетности.

- Вновь созданная организация составляет вступительный баланс в момент своей официальной регистрации. В нем учитываются активы и обязательства обеих реорганизованных компаний. Для этого построчно суммируйте показатели заключительных балансов участников слияния.

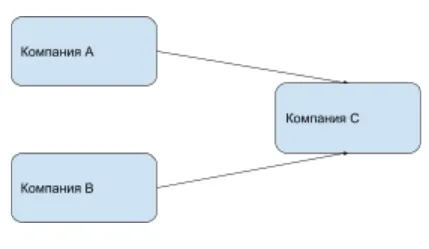

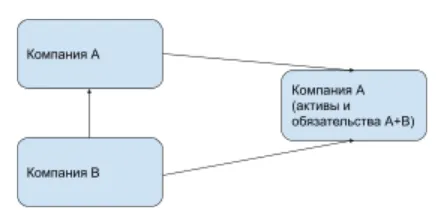

Что делать бухгалтеру, если компания присоединяется к другому юрлицу

К уже существующей компании «А» присоединяются активы и обязательства другой компании «В», и последняя при этом ликвидируется. Но нового юридического лица не образуется. Именно этот процесс является реорганизацией в форме присоединения.

Порядок действий для бухгалтерии будет следующий.

- Компания, которая будет ликвидирована по итогам реорганизации, составляет заключительную отчетность и сдает ее в ФНС.

- Бухгалтер, в том числе, производит закрытие всех счетов учета, формирует финансовый результат от деятельности.

- Компания «А», к которой присоединяется другое юридическое лицо, ведет свою работу в обычном режиме. Бухгалтеру не нужно оформлять вступительный баланс. По итогам года он просто составляет отчетность (с учетом новых активов и обязательств) и подает в ФНС в марте следующего периода.

Так что с точки зрения сложности бухгалтерской работы это самый не трудозатратный вариант реорганизации.

- легко подписать и «положить» в архив;

- можно быстро отправить, а их доставка будет подтверждена;

- при передаче дел просто отправить и сверить, это быстрее, чем передавать бумажные документы.

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация

Декларация по налогу на прибыль

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года

не позднее 28 марта следующего года после реорганизации.

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация

Расчет по страховым взносам

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

Разобраться и с бухгалтерской, и с налоговой отчетностью при реорганизации компании поможет сервис Такском . Это подготовка электронных отчетов в соответствии с требованиями ФНС, автоматическая проверка на ошибки, круглосуточная поддержка и консультации.

- #электронная отчетность

- #Такском

- #передаточный акт

- #реорганизация юридического лица

- #налоговая и бухгалтерская отчетность

- #присоединение фирмы

- #работа бухгалтера

- #слияние организаций

Источник: www.klerk.ru

Все что необходимо знать для успешного проведения реорганизации юридических лиц в форме слияний ООО или путем присоединений организаций

Мелким предприятиям часто бывает сложно самостоятельно выстоять в условиях жесткой рыночной конкуренции, поэтому они вынуждены либо прекращать свою деятельность, либо искать другие пути организации работы.

Одним из таких путей является проведение реорганизации предприятия, то есть изменения его организационно-правовой формы.

Для небольших предприятий наиболее целесообразным вариантом будет обратиться к такой форме реорганизации, как слияние.

Она позволяет объединить имущество нескольких организаций и создать на их базе одно крупное предприятие.

Слияние организаций имеет свои особенности и преимущества перед остальными формами реорганизации, которые заключаются в необходимых документах, а также в последствиях для собственников и персонала.

Cлияние предприятий и их последствия

Одной из форм направленной на укрупнение, реорганизация юридического лица является слияние предприятий.

Эта форма представляет собой процесс, в результате которого несколько действующих предприятий прекращают свою деятельность, а на их базе создается совершенно новое юридическое лицо.

Последствиями слияния будут следующие события:

- Два (или больше) предприятия официально прекратят свою деятельность и будут сняты с регистрационного учета.

- В ЕГРЮЛ появится запись о постановке на учет нового юридического лица .

- Все права и обязанности, а также имущество и долги ликвидированных предприятий перейдут ко вновь созданному.

В некоторых случаях на проведение слияния нужно согласие антимонопольного комитета, поскольку в результате этой процедуры может образоваться крупное предприятие-монополист.

Также часто в качестве альтернативной ликвидации выступает слияние фирм, поскольку с его помощью получается быстро прекратить деятельность убыточных компаний.

Какую форму выбрать?

Двумя похожими формами реорганизации являются присоединение и слияние, однако, несмотря на множество общих черт, они имеют и существенные различия.

Поэтому выбор между ними во многом зависит от особенностей и характеристик конкретных предприятий.

Присоединение – это единственная форма реорганизации, в результате которой в ЕГРЮЛ не вносятся сведения о новом предприятии.

Наоборот, одно или несколько юрлиц снимаются с регистрационного учета.

При этом все имущество и долги в результате закрытия ООО через слияние предприятий переходят к правопреемнику, организационно-правовая форма которого не меняется.

Еще одной особенностью присоединения является тот факт, что для его проведения не нужно получать справку об отсутствии задолженностей из ПФР.

Часто же именно отсутствие этого документа является основанием для отказа в реорганизации.

Что касается слияния двух фирм в одну, то в результате этой процедуры ликвидируются все участники, а на их базе возникает новое предприятие, с совершенно другими регистрационными данными.

Оно объединяет все активы предшественников и позволяет начать новую деятельность более эффективно, с большим количеством возможностей.

В целом процедура присоединения является более легкой, чем слияние ООО. Однако при первой форме могут нарушаться права участников, а вторая предоставляет максимально равные возможности всех реорганизуемым предприятиям.

Преобразование путем слияния, пошаговая инструкция

Поскольку в слияние организаций путем присоединения принимают участие как минимум два субъекта хозяйственной деятельности, алгоритм действий будет несколько отличаться от всех остальных форм:

1 этап. На этом этапе все участники реорганизации проводят общие собрания собственников и путем голосования принимают решение о реорганизации. Результаты оформляются протоколом (если собственников несколько) или в виде решения о реорганизации (если владелец один). Также каждая компания должна провести инвентаризацию активов, составить передаточный акт и позаботиться о погашении своих задолженностей.

2 этап. Проведение совместного собрания участников реорганизации, на котором присутствуют представители каждой компании. На этом этапе необходимо подписать окончательное решение о реорганизации (в форме договора о слиянии), разработать и утвердить проект устава создаваемого предприятия, а также на основе поданных компаниями данных сформировать общий передаточный акт.

А про передаточный акт при реорганизации путем присоединения, преобразования ЗАО в ООО и разделения читайте тут.

Пример совместного протокола на создаваемое общество в результате слияния.

3 этап. Уведомление регистрационного органа о решении проводить слияние. На это участникам процедуры предоставляется три дня с момента подписания соглашения (договора) о слиянии.

4 этап. Уведомление всех известных кредиторов. Эти действия должны предпринять все участники реорганизации, при слияние фирмы с долгами. Уведомление происходит двумя способами:

- путем рассылки соответствующих уведомлений по почте;

- путем публикации сообщения в СМИ (в Вестнике, минимум два раза).

Также необходимо позаботиться о погашении всех задолженностей перед налоговой инспекцией и внебюджетными фондами, в частности, перед ПФР. Все известные долги и требования перед завершением процедуры слияния должны быть погашены.

5 этап. Подача пакета необходимых документов в регистрирующий орган для начала проведения процедуры реорганизации.

6 этап. Регистрация нового предприятия в ЕГРЮЛ и получение документов, подтверждающих процедуру слияния.

Реорганизация формой слияния предприятий считается завершенной с того момента, как сведения о вновь созданном предприятии были занесены в госреестр.

Срок проведения слияния обычно составляет от 2-3 месяцев до полугода, в зависимости от размеров и конкретных видов реорганизуемых предприятий.

Необходимые документы

Перечень необходимых для реорганизации путем слияния документов можно разделить на две группы:

- Документы, которые готовят предприятия перед реорганизацией. К ним относятся:

- Заявление формы Р12001, обязательно заверенное нотариусом. В этом документе указывается форма реорганизации, количество участников процедуры, а также численность предприятий, которые будут образованы после завершения процедуры (в данном случае одно).

- Устав нового предприятия, который должен быть разработан и утвержден еще на этапе проведения собрания собственников. В регистрирующий орган подаются два экземпляра этого документа, один из которых после возвращается. К оформлению устава предъявляются общие требования: он должен быть прошит и пронумерован.

- Передаточный акт – является обязательным документом при слиянии, причем составлять его должны все предприятия, которые участвуют в реорганизации. В акте должна быть информация о суммах кредиторской и дебиторской задолженности, а также об объеме имущества, которое переходит от каждой компании к новому обществу. Утвержденной формы этого документа не установлено, его можно оформлять в виде обычного бухгалтерского баланса или путем простого перечисления всех активов.

- Разрешение антимонопольного комитета. Этот документ требуется только в том случае, если суммарные активы предприятий или выручка от реализации превышают законодательно установленный предел.

- Документы, подтверждающие уведомление кредиторов. Это могут быть квитанции об оплате отправленных им писем, а также копии страниц Вестника.

- Договор о слиянии, подписанный участниками на общем собрании. В этом документе определяются условия и правила проведения реорганизации, а также порядок обмена долей старых предприятий на новые.

- Протокол совместного проведения собрания собственников предприятий.

- Справка из ПФР об отсутствии задолженностей, которая должна быть получена каждым предприятием-участником.

- Квитанция об оплате госпошлины (ее размер 4000 руб.).

- устав слияния ООО;

- документы о снятии предприятий с регистрационного учета;

- свидетельство о госрегистрации;

- документы о постановке новой компании на налоговый учет;

- выписка из ЕГРЮЛ.

Эти бумаги должны быть выданы в течение пяти дней после подачи первого пакета документов.

После этого новое предприятие может начинать свою работу в соответствии с выбранным видом деятельности и имеющимися возможностями. Подробнее про изменение видов деятельности ООО читайте тут.

Кадровая составляющая

При любой форме реорганизации изменения, произошедшие в компании, коснутся такого элемента предприятия, как персонал. Слияние не является исключением, некоторые кадровые изменения произойдут и в этом случае.

Что будет с сотрудниками при слияние организаций путем присоединения?

Стоит выделить несколько правил проведения реорганизации, которые непосредственно касаются работников:

- Ни одна из форм реорганизации предприятия не предусматривает увольнения сотрудников. Поэтому такое событие не может быть основанием для расторжения с ними трудового договора (со стороны работодателя).

- Перед проведением реорганизации или после завершения процедуры сотрудники имеют право уволиться, указав в качестве основания такую причину, как смена собственника предприятия или его организационно-правовой формы.

- Перед проведением слияния работодатели не обязаны оповещать персонал о предстоящих изменениях, однако после завершения процедуры это лучше сделать (в письменном виде).

- В организации, которая образуется в результате реорганизации юридического лица слиянием, должно быть принято новое штатное расписание. Также неизбежно дублирование обязанностей, поэтому некоторые работники могут быть переведены на новые должности или уволены в связи со сокращением штата.

- В случае изменений в условиях труда должны быть приняты и подписаны дополнительные приложения к трудовому договору и внесены соответствующие записи в трудовые книжки сотрудников.

Очевидно, что в большинстве случаев увольнения все равно неизбежны. По трудовому кодексу нельзя увольнять сотрудников по причине реорганизации структурных подразделений путем слияния, однако после завершения процедуры руководство нового предприятия сможет законно провести сокращение штата.

Общие действия по оформлению и регистрации изменений в паспортных данных

Задолженности участников и заключительная отчетность

Каждая реорганизуемая компания перед проведением процедуры должна подготовить заключительную бухгалтерскую отчетность, датой составления которой будет день перед записью о слиянии в ЕГРЮЛ. К ней относится баланс, а также отчеты о прибылях и убытках, о движении денежных средств и об изменении капитала.

В этой отчетности должны отображаться все операции, которые происходили в компании с момента составления передаточного акта.

Также должен быть закрыт счет «Прибыли и убытки», средства с которого распределяются по решению собственников.

После реорганизации все задолженности старых компаний полностью переходят на правопреемника.

Если у одного из предприятий-предшественников были долги перед налоговой или фондами, они будут перенесены на счет новой организации.

Декларации по налогам желательно сдать реорганизуемым компаниям, однако это может сделать и их правопреемник уже после завершения процедуры.

Важным моментом является тот факт, что реорганизация не является основанием для изменения периодов по уплате налога или сдаче отчетности.

Новая компания обязана сдавать все документы в установленный законодательством срок.

Слияние должника и кредитора

Реорганизация является одним из альтернативных способов ликвидации ООО, и часто ее причиной служит задолженность одного предприятия перед другим.

Объединение должника и кредитора целесообразнее проводить путем присоединения первого ко второму, поскольку в таком случае кредитор по-прежнему может продолжать свою деятельность.

Однако возможно и проведение слияния – в этом случае свою работу прекратят оба участника.

При слиянии компаний, одна из которых имеет обязательства перед другой, происходит совпадение кредитора и должника в одном лице.

А это, в соответствии со ст. 413 ГК РФ, является основанием для прекращения долговых обязательств.

Гражданский кодекс РФ. Статья 413. Прекращение обязательства совпадением должника и кредитора в одном лице Обязательство прекращается совпадением должника и кредитора в одном лице, если иное не установлено законом или не вытекает из существа обязательства.

Поэтому в данном случае такая процедура реорганизации учреждения путем слияния приведет к аннулированию долгов, и новая компания сможет начать свою работу с чистого листа.

Слияние двух организаций в одну является формой реорганизации, которая направлена на создание новых, более крупных предприятий.

Проводить ее целесообразно в тех случаях, когда объединиться хотят мелкие компании или должник с кредитором.

В первом случае все участники смогут организовать более сильный и конкурентоспособный бизнес, во втором – получить обоюдную выгоду и продолжить работу без взаимных обязательств.

Источник: 101million.com