Для оценки соотношения активов и пассивов проводится два этапа исследования: оценка ликвидности баланса, расчет показателей структуры. Ликвидность баланса организации – это способность организации отвечать по краткосрочным обязательствам своими текущими активами. Для оценки ликвидности баланса коммерческой организации используют следующие показатели:

Коэффициент общей ликвидности, который характеризует степень обеспеченности текущими активами всех краткосрочных обязательств организации

КОЛ – коэффициент общей ликвидности;

ОА – оборотные активы;

ТП – краткосрочные пассивы.

Коэффициент промежуточной ликвидности, характеризующий способность организации выполнять краткосрочные обязательства с учетом того, что организации придется быстро реализовать все оборотные активы для выполнения обязательств

КПЛ – коэффициент промежуточной ликвидности;

ОАР – оборотные активы, взвешенные с учетом значения ликвидности по видам активов.

Коэффициент абсолютной (мгновенной) ликвидности, определяющий способность организации выполнять краткосрочные обязательства за счет ликвидных активов первой категории ликвидности

Активы и пассивы — что это? Как мыслит богатый и бедный человек!

КАЛ – коэффициент абсолютной ликвидности;

ОА1 – оборотные активы первой категории ликвидности;

Расчет показателей структуры позволяет оценить соотношение различных групп активов и пассивов для определения возможностей реструктуризации баланса и улучшения финансового состояния. На этапе оценки структуры вычисляются следующие показатели.

Сумма мобильных активов рассчитывается по формуле:

МА – мобильные активы.

Значение мобильных активов можно рассчитать и как разность между инвестированным и постоянным капиталом:

НА – необоротные активы.

Использование данной формулы позволяет проанализировать причины изменения ликвидности организации.

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

КМ – коэффициент маневренности.

Доля собственных источников финансирования оборотных активов показывает, какая часть оборотных активов образована за счет собственного капитала

КСОА – доля собственных источников финансирования оборотных активов;

НА – необоротные активы;

ДП – долгосрочные пассивы;

Коэффициент обеспеченности долгосрочных инвестиций определяет, какая доля инвестированного капитала иммобилизована в необоротные активы

КОДИ – коэффициент обеспеченности долгосрочных инвестиций;

Коэффициент самофинансирования показывает, какая часть чистой прибыли (ЧП) организации направлена на его развитие, т.е. на увеличение дополнительного капитала организации (ДК)

КФИН – коэффициент самофинансирования;

ДК – добавочный капитал.

После оценки активов, пассивов, а также оценки соотношения активов и пассивов можно сделать выводы о финансовом состоянии коммерческой организации. Затем необходимо проанализировать эффективность ее затрат и оценить возможные пути их минимизации.

Что такое актив и пассив? Как научиться определять активы и пассивы на примерах за семь минут.

Финансовые результаты

При анализе финансовых результатов деятельности организации должны быть оценены чистая выручка, прибыли или убытки, полученные организациям в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности организации должны содержать подробные ответы на следующие вопросы:

Как изменилась чистая выручка Организации за анализируемый период?

- увеличилась;

- уменьшилась;

- не изменилась.

Основная деятельность, ради осуществления которой было создано Организация, за анализируемый период была прибыльной, убыточной или безубыточной?

От какого вида деятельности Организация получило основной доход за анализируемый период? От основной или инвестиционной и прочей видов деятельности.

Какую прибыль (убыток) до налогообложения получило Организация в результате осуществления всех видов деятельности на конец анализируемого периода?

О чем свидетельствует отсутствие Организации нераспределенной прибыли?

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Эффективно или неэффективно действовало организация – надо сравнить темп роста выручки и себестоимости.

Источник: studfile.net

Золотое правило баланса: почему активы равны пассивам

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

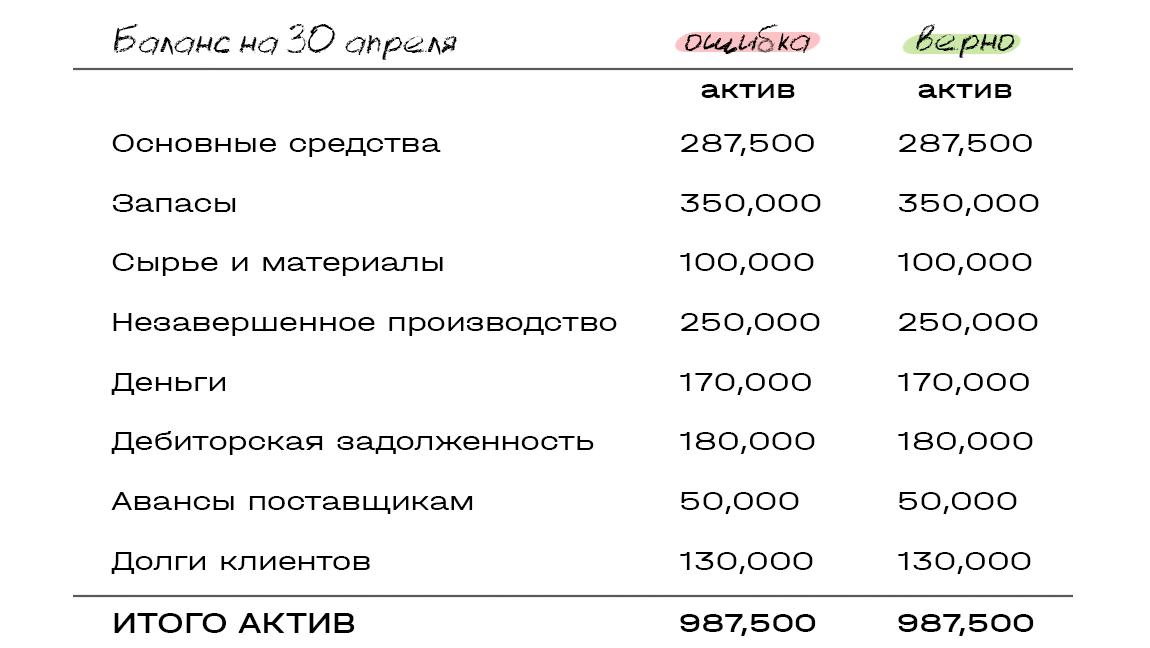

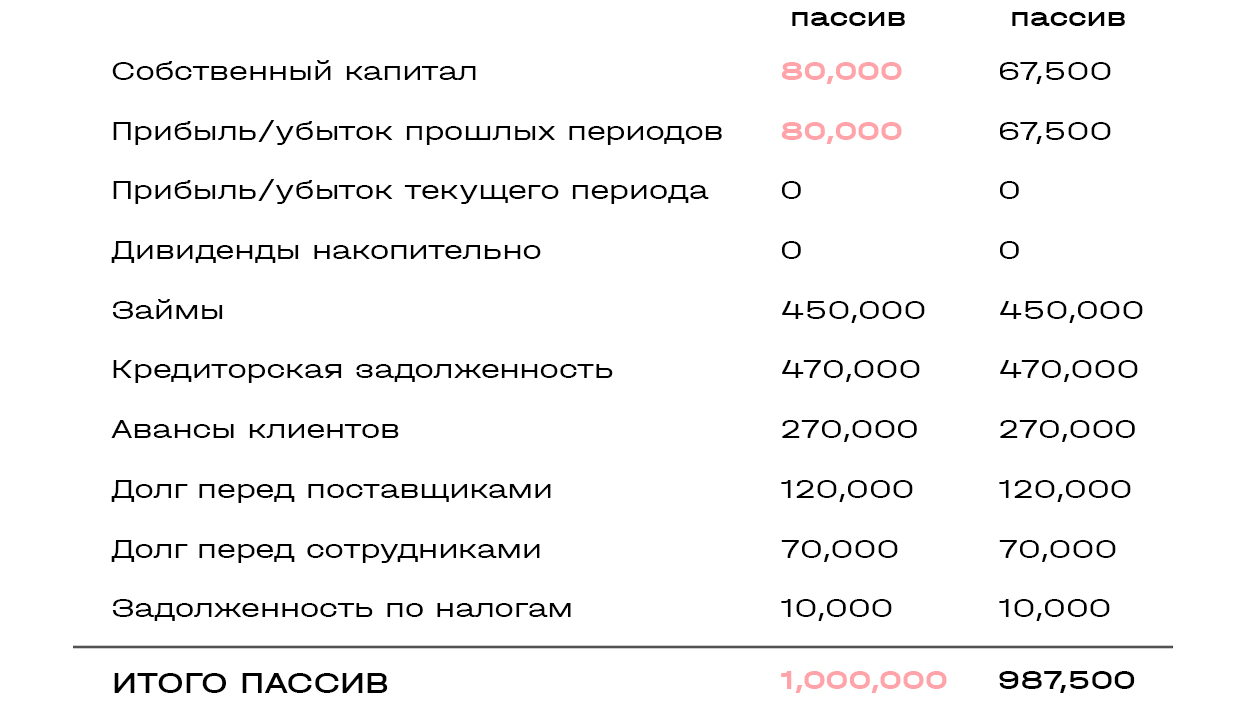

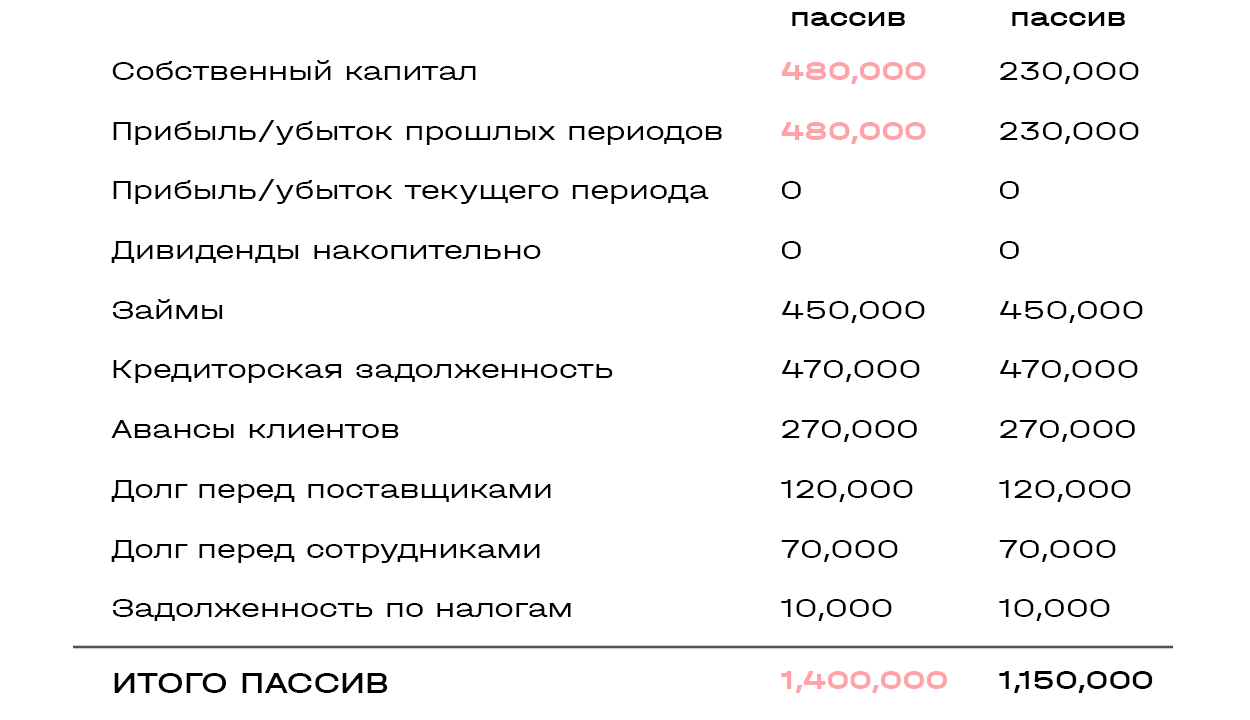

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

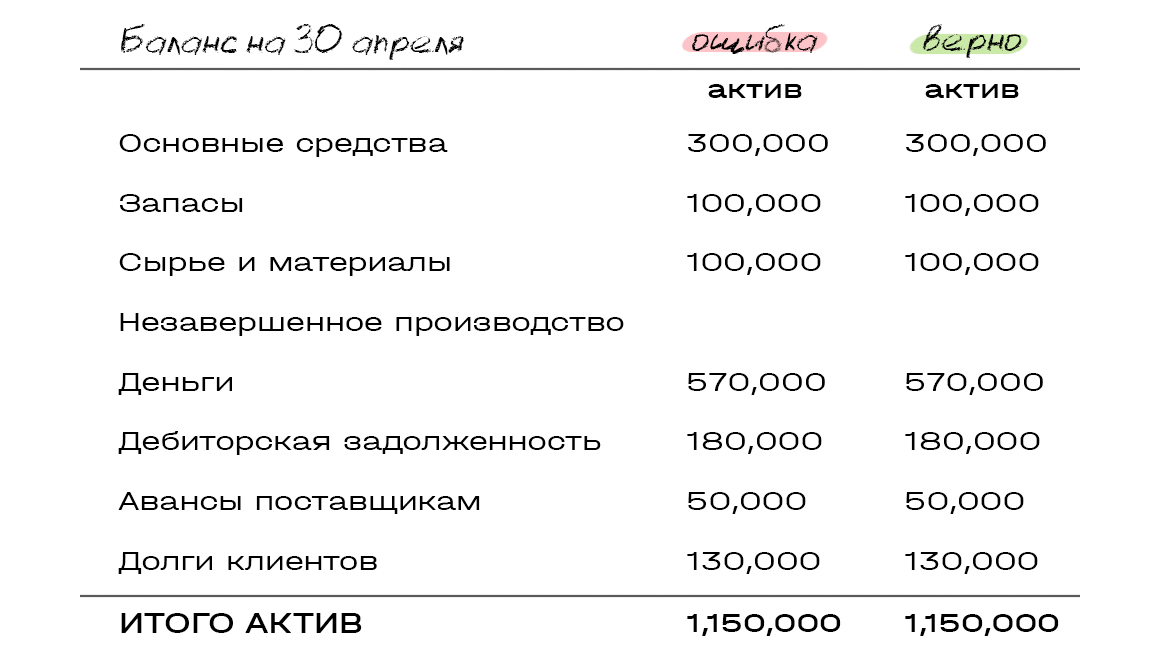

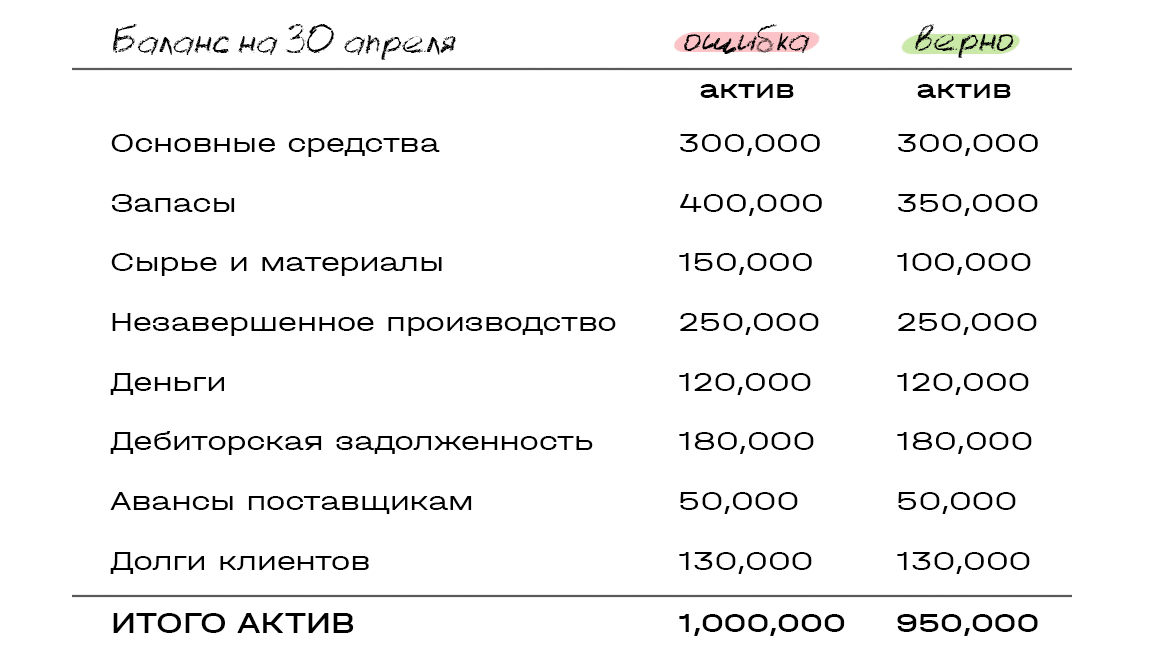

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

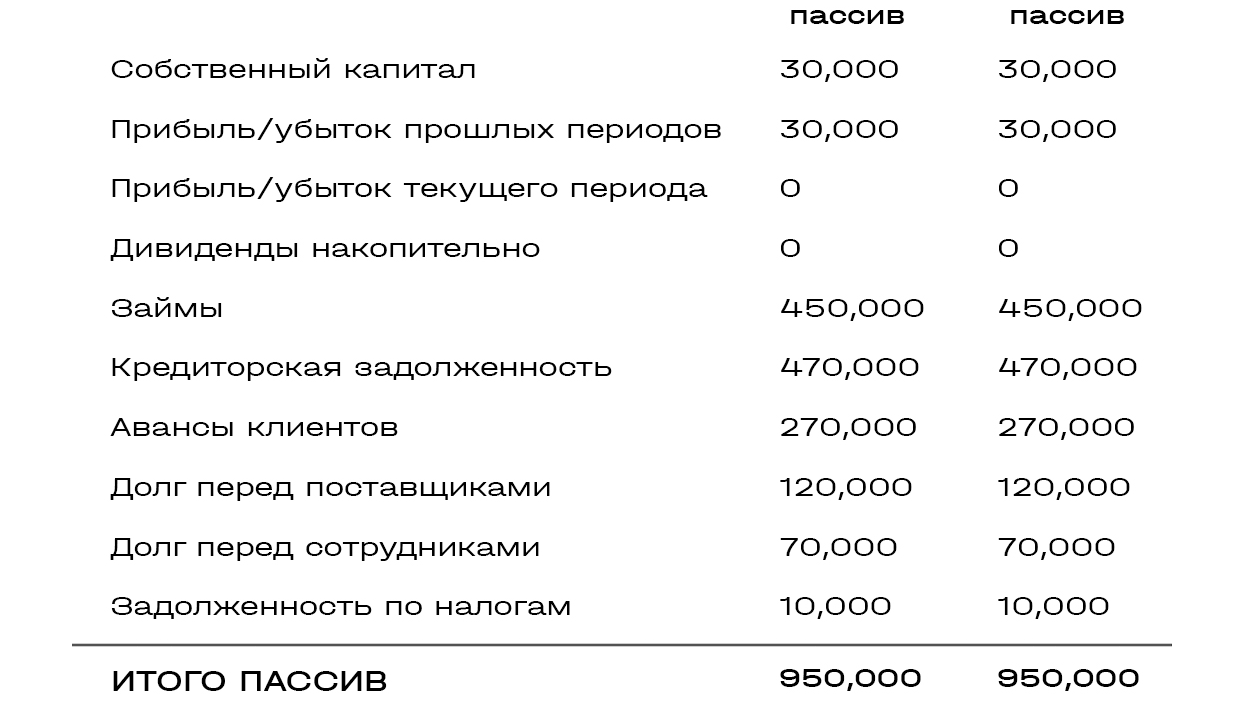

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Источник: l-a-b-a.com

Актив и пассив баланса. Структура актива и пассива

Термин «баланс» используется в разных научных сферах. Достаточно часто его применяют в экономике. Ключевое значение это понятие имеет в бухучете. Далее проведем краткий анализ актива и пассива баланса.

Общие сведения

Актив и пассив баланса — таблица, в которой группируются статичные учетные объекты с их числовыми значениями. Разделение в документе осуществляется в соответствии с рассмотрением ценностей с двух точек зрения. В нем отражается имущество и источники его финансирования. В первой части проводится разделение объектов по группам и видам. Во второй — отражается собственный капитал компании и ее обязательства.

Баланс активов и пассивов предприятия: особенности

Рассматриваемые элементы выступают как наиболее простая форма обобщения сведений о деятельности и экономическом состоянии компании. Актив и пассив баланса — таблица, в которой осуществляется группировка однородных объектов по различным признакам. К примеру, используется такой критерий, как оборачиваемость. Соответственно, объекты разделяются на оборотные и внеоборотные.

Структура актива и пассива баланса

В документе обобщается информация о ресурсах, которые контролируются компанией в результате прошедших событий и использование которых в будущем принесет экономические выгоды. Эти сведения касаются активов предприятия. В них в стоимостном выражении отражаются все нематериальные, материальные и денежные ценности.

В этой части показываются также имущественные права по их составу, инвестированию или размещению. По пассиву оценивается юридическое положение фирмы. В нем отражаются обязательства, устанавливается зависимость от кредиторов, предоставивших компании средства.

Капитал

Он входит в актив и пассив баланса. Однако эти элементы показывают разные его виды. Так, в активе отражен оборотный и основной капитал, в пассиве — резервный, уставной, добавочный. Присутствие этих средств показывает степень зависимости компании от тех, кто передал их ей. Основным капиталом является весь комплекс производственных факторов.

Эта часть принимает участие непосредственно в процессе выпуска продукции, перенося свою стоимость на готовые изделия. В качестве оборотного капитала выступает совокупность средств, участвующих в производственном цикле. Эта часть также постепенно отдает свою стоимость готовым изделиям.

Соотношение частей

Актив и пассив баланса представляет собой совокупность качества и количества. Эти элементы документа характеризуют компанию и в экономическом, и в юридическом плане. В статистике фирмы может возникнуть ситуация, когда актив и пассив баланса равны. Это говорит о том, что в компании присутствует имущество в разных видах в таком количестве, которое необходимо для погашения всех обязательств, лежащих на организации.

Актив и пассив баланса могут отличаться. Если первая часть, например, больше второй на 100 рублей, то после погашения обязательств у компании остается эта сумма. Она выступает в качестве результата накопления. Фирма принимает на себя обязательство передать эту выгоду владельцу. Поэтому эта сумма отражена в пассиве.

Если ситуация обратная, то у компании недостаточно средств для погашения обязательств. Убыток должен быть возмещен собственником компании. Фирма получает право требовать возвращения этой суммы. Поэтому такой убыток относится к пассиву, в котором фиксируются права предприятия к другим компаниям и отдельным лицам.

Классификация

Балансы различаются по различным критериям. К примеру, существуют:

- Вступительные, ликвидационные, заключительные, промежуточные, начальные. Эти балансы различаются по времени.

- Частные, общие. Они отличаются в зависимости от полноты информации.

Вступительные балансы составляются при создании предприятия, утверждения компании, АО и так далее. Начальные документы формируются ежегодно для определения имущественного состояния фирмы в результате ее годовой работы и выявления качественного состава материальных ценностей.

Баланс, составленный в конце деятельности, выступает конечным по отношению к истекшему периоду и начальным относительно предстоящего. Промежуточным называют документ, который формируется ежеквартально. Он именуется еще проверочным. Этот документ может подвергаться корректировке в конце отчетного года. Заключительный баланс формируется при прекращении работы компании.

Для составления ликвидационного документа создается специальная комиссия, отвечающая за процесс завершения деятельности фирмы. В общих балансах присутствует информация об обязательствах, имуществе, правах всего предприятия в целом. В частных сводных документах отражаются сведения об этих же объектах, но относительно определенной части компании.

Заключение

Предприятие может находиться в одном из трех состояний:

- Нейтральном (когда она не имеет ни убытка, ни прибыли — актив и пассив равны).

- Убыточном (когда для погашения обязательств не хватает имеющихся средств).

- Прибыльном (когда внутри компании есть накопления).

Развитие предприятия (динамика деятельности) осуществляется посредством совершения определенных действий. Они именуются хозяйственными операциями. Все события, которые имеют место в работе компании, влияют на состояние имущества, прав и обязанностей, актив и пассив баланса. По сводным документам оценивается эффективность деятельности организации.

Источник: www.syl.ru