Данные для цитирования: . СТРУКТУРА ПРЕДПРИЯТИЯ КАК БАЗИС ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА // Евразийский Союз Ученых — публикация научных статей в ежемесячном научном журнале. Экономические науки. ; ():-.

Между учетом и управлением предприятием существует тесная взаимосвязь, а именно: цели управленческого учета в целом совпадают с целями управления. Администрация предприятия не сможет определить круг наиболее актуальных проблем, не имея в наличии данных управленческого учета. С другой стороны, бухгалтер, не зная структуру процесса управления, не в состоянии представить необходимую учетную информацию.

Структура предприятия представляет собой состав и соотношение его внутренних звеньев, которые могут носить названия цехов, отделов, отделений, секторов, лабораторий и других компонентов, образующих единый хозяйственный объект. Выполнение общей задачи стоящей перед предприятием обусловливает согласование действий различных подразделений предприятия.

Организационную структуру нефтедобывающего предприятия можно рассматривать как совокупность линий ответственности внутри предприятия, которые показывают направления движения информации внутри предприятия. В результате чего между подразделениями предприятия устанавливаются определенные в той или иной мере устойчивые связи, основанные на информационных сообщениях – коммуникации.

Лекция 1: Бизнес-системы и их свойства

В системе управленческого учета можно выделить три формы обмена информацией:

- информация о задачах от начальника к подчиненному (нижестоящему) менеджеру и, наоборот, от подчиненного к начальнику о выполнении задач в реальном масштабе времени;

- периодически составляемые отчетные сводки и обзоры, рассматривающие общее состояние выполнения плановых задач;

- неформальные обсуждения состояния дел и хода выполнения поставленных задач [1, с. 12].

Рост объема добычи нефти, ускорение технического прогресса на предприятии, усложнение производственных связей сопровождаются быстрым ростом информационных потоков. Объем информации как технической, так и экономической во многом зависит от того, на каком этапе освоения находятся месторождения нефтедобывающего предприятия.

Начальный этап эксплуатации месторождения заключаются преимущественно в обеспечении поддержания производительности скважин путем их обслуживания, ремонта и вводом новых скважин из бурения, что не требует большого объема ежедневной информации. Последующее освоение больших глубин, новых районов, а также применение различных методов воздействия на залежи усложняют условия разработки и эксплуатации залежей. В связи, с чем увеличивается число используемых видов оборудования, приспособлений, инструментов, материалов, специальной техники, расширяется состав профессий рабочих и инженерно-технических работников. Соответственно, увеличивается количество, используемой на предприятии, информации. К последней относятся все виды планов, нормы, нормативы, отчеты всех видов и другая информация, в результате анализа которой руководителями вырабатываются управленческие решения.

Что такое «БИЗНЕС-СИСТЕМА»? | Просто о бизнес-системе

Информация о затратах (нормативная и отчетная) проходит практически через все основные структурные подразделения предприятия, функции которых рассмотрим более подробно на примере нефтегазодобывающего управления «Малгобекнефть».

Руководителем нефтегазодобывающего управления является начальник нефтегазодобывающего управления, в подчинении у которого находится начальник центральной инженерно-технической службы, главный геолог, главный инженер, главный бухгалтер, начальники планово-экономического отдела, организации труда и заработной платы, отдела кадров, хозяйственного отдела, службы материально-технического снабжения, отдела гражданской обороны.

Решение вопросов о создании системы управленческого учета находится в компетенции начальника предприятия. От роли руководства предприятия зависит выбор вида системы управленческого учета и его внедрение.

Руководитель предприятия, как главное лицо, отвечающее за результаты производственно- хозяйственной деятельности предприятия, в результате консультаций с его непосредственными подчиненными (главным бухгалтером, начальниками отдела организации труда и заработной платы, планово-экономического отдела) должен сформулировать основные проблемы, которые должен решать управленческий учет.

Информация, касающаяся планирования, организации производственной деятельности и управления ею, поступает к начальнику от его непосредственных заместителей (начальника центральной инженерно-технической службы, главного инженера, главного геолога), которые регулируют работу соответствующих подразделений.

Начальник центральной инженерно-технической службы (заместитель начальника по добыче, транспортировке, подготовке нефти) осуществляет руководство деятельностью цехов основного производства (цехов по добыче нефти и газа, цеха поддержания пластового давления, цеха перекачки и подготовки нефти). Указанные цеха в системе управленческого учета формируют информацию о фактически понесенных материальных затратах, начисленной заработной плате, а также составляют отчеты о выполнении нормированного задания. Именно здесь организуется учет расходов и доходов по видам, местам возникновения и носителям затрат.

Главный инженер (заместитель начальника по инженерно-техническим вопросам) осуществляет техническое руководство производством через отделы, которые ему непосредственно подчиняются: производственно-технический, служба главного энергетика, служба главного механика, служба охраны труда, техники безопасности и экологии.

Главной задачей производственно-технического отдела является разработка и анализ выполнения оперативных планов-графиков, производственной программы, составление документации на планово-предупредительное материально-техническое обеспечение производственных объектов. Служба главного энергетика отвечает за бесперебойное обеспечение производственных объектов энергией и ремонт энергетического оборудования. Немаловажно на предприятии обеспечение бесперебойной и качественной работы оборудования, за чем следит главный механик с подчиненными ему службой главного механика и ремонтными цехами. Главный механик организует контроль и текущее обслуживание оборудования, планирует графики планово-предупредительных ремонтов.

Особые функции в управлении производством нефтегазодобывающих предприятий выполняет геологический отдел, подчиняющийся главному геологу (заместителю начальника предприятия). Главная задача этого отдела заключается в выборе рациональной системы разработки месторождений, контроль за выполнением рекомендаций, предусмотренных проектом разработки.

Основное условие выполнения плана производства и реализации продукции нефтедобывающего предприятия – это обеспечение слаженной работы всех его подразделений, включая также и снабженческие службы предприятия.

В функции службы материально-технического отдела входит заключение контрактов с поставщиками материалов, организация доставки ресурсов на центральный склад предприятия, обеспечение их хранения и выдача цехам по их требованию. В отличие от технических (технологических) отделов, которые могут влиять на снижение затрат путем качественного улучшения использования материалов и совершенствования технологического процесса, службы сферы снабжения отвечают за обеспечение минимальной величины договорных цен и выгодных для предприятия условий расчетов при поставках на предприятие материальных ценностей.

К экономическим службам предприятия относятся: бухгалтерия, планово-экономический отдел, а также отдел организации труда и заработной платы, руководители которых непосредственно подчиняются начальнику предприятия.

Планово-экономический отдел осуществляет разработку текущих и перспективных планов, координацию всей плановой работы на предприятии.

Отдел организации труда и заработной платы проводит работу по планированию научной организации труда, затрат труда и заработной платы, по анализу использования трудовых ресурсов предприятия, определяет наиболее целесообразные формы оплаты труда. В системе управленческого учета на рассматриваемый отдел возлагается: разработка и пересмотр норм трудоемкости и расценок по заработной плате; анализ выявленных отклонений и разработка мероприятий по их предупреждению; выписка извещений об изменении норм по труду и заработной плате.

Для организации управленческого учета главным звеном данной цепи является бухгалтерия. Бухгалтерия представляет собой универсальный орган контроля за деятельностью предприятия, который наиболее полно отражает все аспекты деятельности и позволяет правильно применять экономические методы управления.

«В целях осуществления мониторинга за результатами деятельности бухгалтер готовит специальные отчеты и представляет их руководителям, ответственным за выполнение определенных решений. Данные, содержащиеся в отчетах, обеспечивают обратную связь для сравнения запланированных и фактических результатов» [2, с.98].

Исследование действующей практики организации бухгалтерского учета на нефтедобывающих предприятиях «Карабулакское», «Малгобекнефть» показало, что в функции бухгалтеров входит в основном техническая работа по поставке информации администрации и составлению бухгалтерской отчетности. Это снижает роль бухгалтера в управлении производством, а, следовательно, способствует принятию неэффективных управленческих решений.

В странах с рыночной экономикой, как отмечает проф. Безруких П.С., в функции бухгалтеров входят не только ведение бухгалтерского учета, но и руководство, и координация работы по составлению смет издержек производства, подготовка отчетной информации и ее интерпретация при принятии решений, не говоря уже об анализе данных и участии в выборе решения на базе различных вариантов.

В нашей стране в 20-х начале 30-х годов все эти функции выполняли работники бухгалтерии, но по мере развития и укрепления централизованного планирования произошло постепенное отделение от бухгалтерской службы сметно-нормализованного и даже финансового дела. На крупных, а потом и на средних предприятиях были созданы плановые службы, финансовые отделы и в отдельных случаях службы экономического анализа. В результате чего отечественные традиции интегрированности функций учетных работников были утрачены. Поэтому внедрение и развитие управленческого учета требует их восстановления на новой экономической основе для решения современных проблем эффективного управления деятельностью предприятия.

Управление производственной и финансовой деятельностью предприятий нефтедобычи осуществляет руководитель. Исполнение принятых им решений осуществляют менеджеры различных структурных подразделений предприятия. Если они думают, чувствуют, мыслят одинаково, то для этой действительности создаются очень благоприятные условия.

Организация управленческого учета в отрасли будет содействовать координации (через планирование) всех задач сверху донизу и обмену информации между звеньями управления. Важная роль в создании коммуникационной системы подачи информации принадлежит бухгалтерии. Она должна создавать графики подачи той или иной информации. Информация должна предоставляться не только для достижения некоторой цели, но и для конечного пользователя (или пользователей). Так как речь идет о внутренних пользователях, задачей управленческого учета является представление информации высшему руководству, менеджерам среднего уровня (тактическое звено), менеджерам низшего уровня (операционное звено) и использоваться для принятия правильных и своевременных управленческих решений.

Используя полученную информацию, руководитель нефтедобывающего предприятия сможет принять стратегическое управленческое решение для определения целей предприятия, а также ресурсов и политики, необходимых для их достижения. На наш взгляд такая информация должна содержать:

- фактические результаты производственной и финансовой деятельности предприятия в целом и в разрезе структурных подразделений за прошедший период;

- анализ внешних и внутренних факторов, влияющих на результаты выполнения целей развития предприятия;

- плановые и прогнозные показатели деятельности на предстоящий период.

Руководство структурных подразделений должно получать тактическую информацию, которая обеспечит их средствами достижения стратегических планов и целей, а именно:

- показатели деятельности подразделений и результаты их аналитической обработки;

- информацию планового и прогнозного характера в целом по предприятию и отдельно по подразделению;

- необходимую информацию о смежных подразделениях и контрагентах.

Для различных целей требуется различная информация. Следовательно, к специалистам, отвечающим за систему управленческого учета, для подготовки управленческой информации (отчетов) должна поступать и подвергаться аналитической обработке следующая информация:

- о деятельности предприятия и его подразделений;

- прогнозы внутренних и внешних факторов;

- прочая информация, способная оказать влияние на результаты деятельности предприятия.

На основе полученной информации бухгалтерия сможет дать оценку деятельности структурных подразделений, калькулировать себестоимость производимой продукции, проводить комплексный экономический анализ деятельности того или иного структурного подразделения. Так как бухгалтерия является методологическим центром по развитию и совершенствованию учета в структурных подразделениях, то в целях эффективного ведения учетного процесса работники бухгалтерии должны вести профилактическую и разъяснительную работу с руководителями структурных подразделений и ответственными за учетный процесс лицами. Они должны быть постоянными и активными участниками всех производственных совещаний. Именно в бухгалтерии должны разрабатываться методические и методологические основы бухгалтерского учета на нефтедобывающем предприятии.

Список литературы:

- Палий В.Ф. Организация управленческого учета. М.: Бератор-Пресс, 2003.-224с.

- Шадиева М.Ю. Процесс принятия управленческого решения: Сборник материалов I международной научно-практической конференции «Проблемы современной экономики». Новосибирск: Изд-во «СИБ-ПРИНТ», 2010. – 425с.[schema type=»book» name=»СТРУКТУРА ПРЕДПРИЯТИЯ КАК БАЗИС ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА» author=»Шадиева Мовлатхан Юсуповна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]

Источник: euroasia-science.ru

2.1.2. СТРУКТУРА БИЗНЕСА КАК СИСТЕМЫ

Бизнес-деятельность предприятия осуществляется в рыночной системе хозяйствования. Рынок выдвигает перед всеми хозяйствами следующие взаимосвязанные проблемы:

· что производить, какого качества, в каком количестве в данное время;

· как производить, из каких ограниченных ресурсов, при помощи каких технологий, с привлечением каких средств;

· для кого производить.

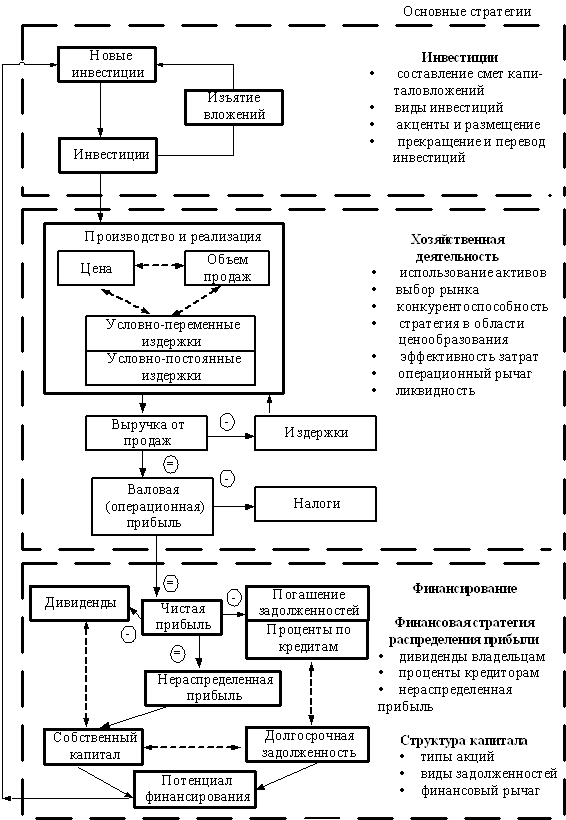

Бизнес можно рассматривать (рис. 2.2) как закрытую систему, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы, а также осуществляется расширенное воспроизводство инвестируемых ресурсов.

Схема (рис. 2.2) показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между ценой продукции и ее себестоимостью (издержками на производство и реализацию).

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (в процентах) и бюджетом (в виде налогов). Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Категории

- Безопасность жизнедеятельности в техносфере (14)

- Бухгалтерский учет, анализ и аудит (5)

- Гуманитарные науки (56)

- Естественные науки (20)

- Информатика и вычислительная техника (27)

- Медицина (3)

- Менеджмент организации (20)

- Науки о человеке и обществе (2)

- Общетехнические дисциплины (18)

- Прикладная информатика в экономике (3)

- Программное обеспечение вычислительной техники и автоматизированных систем (2)

- Прочее (14)

- Социальная работа (26)

- Технология машиностроения (9)

- Финансы и кредит (25)

- Электротехника и промышленная электроника (3)

- Юриспруденция (28)

Источник: libraryno.ru

2. БИЗНЕС КАК СИСТЕМА ВЗАИМОДЕЙСТВИЯ МЕЖДУ ФИНАНСОВОЙ, ХОЗЯЙСТВЕННОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ

Решения, принимаемые менеджерами при управлении предприятием, влияют на контролируемые ими ресурсы тем или иным образом. Происходит все это в динамической взаимосвязи. Все решения вызывают движение ресурсов различного характера. Эти движения лучше всего описываются термином «фондовые потоки» (funds flows). Фонды (funds) – это финансовый термин, который обозначает ресурсы, либо вложенные предприятием в виде денежных средств, дебиторской задолженности, запасов, оборудования, либо полученные предприятием в виде займов, товарного кредита, облигаций или акционерного капитала [37].

Все управленческие решения вызывают изменения в размерах и схеме фондовых потоков. Это относится и к затраченным фондам, и к полученным фондам. В любом успешном бизнесе совокупный эффект от движения фондовых потоков приводит со временем к желаемому созданию рыночной стоимости предприятия.

Движение фондов вызывает изменение в потоках денежных средств, которые под действием решений управляющих определяют в долгосрочном периоде финансовую жизнеспособность предприятия.

Простой принцип соотношения притоков и оттоков денежных средств является основой финансово-экономического анализа. На рис. 2.4 изображена общая схема фондовых потоков типичного бизнеса [37]. Прямоугольники и стрелки показывают закрытую систему, все части которой взаимосвязаны.

Система включает три элемента:

— осуществление хозяйственной деятельности;

Эти стратегии соответствуют трем сферам управленческих решений [1].

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности.

В процессе хозяйственной деятельности в результате взаимодействия между такими категориями, как цены, объемы производства и реализации продукции, и различными видами затрат формируется чистая прибыль предприятия. В финансовой сфере деятельности производится распределение этой прибыли между владельцами (дивиденды), кредиторами (проценты). Оставшаяся прибыль реинвестируется для развития производства и вместе с долгосрочной задолженностью составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Рис. 2.4. Бизнес как система взаимодействия инвестиционной, хозяйственной и финансовой деятельности [37]

Инвестиционная стратегия [1]. Стратегия в сфере инвестиций является движущей силой любой бизнес-системы. Управляющие должны обеспечить использование имеющихся инвестиций так же, как и новых инвестиций, таким образом, чтобы обеспечить достижение приемлемой экономической отдачи. Одним из показателей, при помощи которых оценивается эта экономическая отдача, является норма прибыли.

Эта сфера бизнеса охватывает процесс составления смет капиталовложений (capital budgeting), предусматривающий отбор новых альтернативных инвестиционных решений. Принятые инвестиционные решения должны соответствовать не только требованиям обеспечения эффективности хозяйственной деятельности, но и принятой политике предприятия в сфере формирования источников финансирования инвестиционных проектов. В стратегические планы развития предприятия должны включаться не только решения о вложении ресурсов, но и обратные решения, связанные с изъятием средств из оборота (disinvestment). Решение об инвестировании или выводе из обращения ресурсов анализируется на основе подходов, предполагающих расчет чистой текущей стоимости, определение которой мы дадим ниже.

Хозяйственная (операционная) деятельность [1]. Эта сфера деятельности предприятия предусматривает эффективное использование активов в избранном секторе рынка и поиск приемлемой ценовой политики, обеспечивающей успех в конкурентной борьбе. Операционная деятельность должна обеспечивать эффективность затрат.

Частично это зависит от операционного рычага, а именно: воздействия на прибыльность величины и пропорции необходимых условно-постоянных и условно-переменных затрат, произведенных в процессе производства, реализации продукции и обслуживания. Результатом воздействия всех этих факторов является величина операционной прибыли, полученной за определенный период. Операционная прибыль зависит от выбора рынка и конкурентных позиций в сфере ценообразования, от соотношения цен и объемов производства и реализации продукции в условиях конкурентной среды, от эффективности хозяйственной деятельности, от действий управляющих и условий применения операционного рычага.

Основным оценочным показателем в этой сфере является норма прибыли чистых активов до выплаты налогов и процентов.

Распределение прибыли [1]. Эта сфера анализа охватывает разделение прибыли по трем направлениям:

— платежи владельцам предприятия;

— реинвестирование части прибыли.

Суммы выплат дивидендов акционерам устанавливаются советом директоров предприятия. Ставка платежей напрямую влияет на величину остающейся прибыли, используемой для реинвестирования и обеспечения роста бизнеса.

Платежи в виде процентов кредиторам предусматриваются обязательствами по контрактам. Величина процентных платежей является предметом управленческой политики и действий по использованию заемных средств – чем выше доля заемных средств в структуре источников капитала, тем больше требуется средств за счет прибыли для выплаты процентов. Более высокая доля заемных средств в капитале заемщика вынуждает кредиторов повышать ставку процентов для того, чтобы обеспечить компенсацию за более высокую степень риска по выданным ему кредитам.

Основными показателями, используемыми для оценки управленческих решений в этой сфере, являются коэффициенты выплат по акциям, коэффициенты обеспеченности процентов и дивидендов, а также обеспеченность выплаты суммы основного долга.

Структура капитала [1]. Эта сфера предусматривает такой выбор и балансирование пропорций между собственным капиталом и заемными средствами в источниках денежных средств предприятия с учетом степени риска и средств, необходимых для обслуживания долговых обязательств, который должен обеспечивать достижение приемлемого уровня рентабельности собственного капитала.

Ключевым понятием в этой области является финансовый рычаг, который предусматривает разумное использование фиксированной ставки процента по долгам для финансирования инвестированных проектов, приносящих норму прибыли, превышающую ставку процента.

Основными показателями в этой сфере финансирования являются отношение задолженности к сумме собственного капитала, норма прибыли на собственный капитал и коэффициенты покрытия затрат по обслуживанию долга.

Предположения, используемые при анализе бизнес-системы

При рассмотрении модели бизнеса в качестве системы необходимо отметить два основных упрощения, вводимых в наш анализ [1]:

1. Амортизация не учитывается как таковая, потому что суммы, эквивалентные годовым амортизационным отчислениям, будут инвестированы в каждом году в целях поддержания производительной способности бизнеса, но без обеспечения какой-либо дополнительной прибыли.

2. Предполагается, что сумма долгосрочной задолженности организации остается неизменной. Мы предполагаем постоянное возобновление первоначального долга (по мере погашения старой задолженности получают новые кредиты).

Источник: www.aup.ru