Для развития бизнеса в Евросоюзе критически важна репутация — кто ты, откуда, членом каких ассоциаций являешься, какие о тебе и о проекте выходят статьи и в каких СМИ, кто в команде. Для стартапа особенно важно выстраивать коммуникации продуманно, быть в правильном сообществе, знать нужных людей.

Хорошая новость — познакомиться с ними и оказаться в нужное время в нужном месте не так сложно. В странах Европы хорошо развит нетворкинг, люди открыты к общению. Существуют разные форматы венчурных «тусовок», на которых можно и найти партнеров, и познакомиться с инвесторами, и начать оказывать влияние на местных регуляторов.

Комьюнити

В каждой стране и в каждом городе есть свои сообщества предпринимателей. Они бывают как неформальные, так и объединенные общей идеей или сферой деятельности (например, отраслевые). Сообщества открывают доступ к классным мероприятиям и возможностям для развития и продвижения стартапа.

Есть небольшие закрытые комьюнити, которые создавались вокруг конкретных людей, а есть объединения, включающие в себя целую экосистему ключевых игроков рынка: от акселераторов и университетов до крупных предприятий.

Зачем экономике венчурный бизнес

К примеру, есть всемирно известное комьюнити для наукоемких стартапов Hello Tomorrow. Они проводят startup competitions, где помогают проектам, нацеленным на создание новых рынков, найти менторов и инвестиции, составляют списки грантовых программ.

RB рекомендует лучших поставщиков цифровых решений для вашего бизнеса — по ссылке

Еще один пример крутого полезного сообщества — Join Odin. Изначально оно выросло вокруг тематической рассылки. А сейчас это, во-первых, объединение людей вокруг классного контента (подписка на закрытый телеграм-канал стоит 15$). Во-вторых, это синдикат, который позволяет раньше других заходить в сделки и открывает возможности интро с нужными людьми и инвесторами. Скоро у ребят появится собственная платформа.

Членство во многих европейских стартап-сообществах бесплатно (например, Startup Grind и Silicon Alley в Берлине) или в них можно вступить за символический взнос. Например, участие в рижском TechHub обойдется в 75€ в месяц — и за них вы получите доступ в коворкинги в нескольких странах ЕС.

Попасть во все эти сообщества несложно — все они охотно делятся контактами, информация доступна на их сайтах: смело пишите!

Чтобы успешно находить партнеров и инвесторов через такие сообщества, важно вписываться в контекст — разбираться в местных особенностях и правилах коммуникации. Это и про какие-то местные фишки, и про правила межкультурной коммуникации в целом.

Например, финны встречаются в саунах, в Латвии встреча может состояться в вечернем баре, а во многих других странах Европы в коммьюнити пьют вино. В Англии много закрытых венчурных сообществ — там исторически присутствует культура закрытых мужских клубов, которая была сформирована на рубеже 18-19 веков. Членство в топовых комьюнити Великобритании стоит безумных денег, может доходить до десятков тысяч фунтов.

Венчурные инвестиции и фонды. Что такое венчурный фонд? Как работает венчурный бизнес? Бизнес ангел.

Где находить нужные комьюнити? Например, в закрытых и платных отраслевых рассылках, а их можно выбрать на ресурсе Substack. Кроме того, в Европе все еще популярен Twitter, и хештеги до сих пор в ходу. Хорошо работают отраслевые группы в LinkedIn.

Еще сообщества в Европе часто складываются на базе университетов. Но пытаться искать выходы в сообщество выпускников Гарварда нет смысла — стать там своим парнем и вписаться в контекст будет сложно.

А вот получить дополнительное образование может быть полезным не только с точки зрения новых знаний. В Латвии, например, есть отделение Стокгольмской школы экономики, которое часто устраивает лекции для всех желающих. Там можно познакомиться с активными ребятами из разных отраслей.

Помимо различных неформальных в Европе есть и формальные сообщества, которые выступают проводником между бизнесом и регуляторами — это торговые палаты и стартап-ассоциации.

Торговые палаты

Торговая палата — негосударственная организация, которая объединяет предпринимателей и различные бизнес-организации для представления и защиты их законных интересов. Участники вырабатывают общие правила и стратегии развития отрасли, обмениваются опытом, находят новые рынки и разрешают споры, лоббируют общие интересы в кругах власти.

В Европе действуют около 2 тысяч региональных торговых палат, а в США — почти 8 тысяч. Все они действительно влияют на рынок и способствуют развитию и поддержке предпринимательства.

Торговые палаты насчитывают огромную историю, как следствие в них больше представителей традиционного бизнеса, таких как, например, лесопереработка. Но сейчас в них очень активно входят и стартапы, так как для многих их них стратегически важно влиять на законотворческий процесс. Кроме того, именно торгово-промышленные палаты со стороны государства часто ответственны за распределение инновационных бюджетов, за коммуникацию со стартапами.

Членские взносы в торгово-промышленной палате Евросоюза для участников из Эстонии

Членство в торговой палате может стоить от ста до нескольких тысяч долларов в год. Правил входа как таковых часто нет — большинство из них очень рады видеть новые компании.

Локальные стартап-ассоциации

Ассоциации выступают посредниками в коммуникации между предпринимателями и представителями местной власти. Часто они могут представлять и защищать интересы бизнеса не только на уровне города, но коммуны и даже государства. Поэтому с помощью локальных стартап-ассоциаций также можно лоббировать необходимые законодательные изменения.

К примеру, стартап-ассоциация Латвии StartinLV принимала участие в принятии закона об опционах в прошлом году. Ассоциация была инициатором введения возможности раздавать опционы ключевым сотрудникам. Для этого проводились широкие общественные дискуссии, в которых участвовали стартап-сообщество, отраслевые группы и министерство экономики Латвии.

Все ассоциации открыты для участия, но вход всегда платный, причем иногда достаточно дорогой. Личный опыт — только по одному из наших бизнес-проектов мы состоим в четырех ассоциациях, членство в каждой стоит порядка 400€. Не всем ребятам из России очевидно, зачем нужны такие траты, но эти инвестиции быстро окупаются.

Во-первых, ты получаешь доступ к новым возможностям: это законодательные новации, тестовые финтех-песочницы и другое. Но самое главное — это возможность заработать имя, зарекомендовать себя, что открывает доступ к европейским грантам и следующему уровню нетворкинга.

Кому и когда это нужно?

Найти подходящие комьюнити и попасть в них с первых дней важно в любой стране Европы. Я рекомендую вступать в подходящую под ваши цели торговую палату и в местную и профильную ассоциации, а также искать подходящие неформальные сообщества для нетворкинга.

Вы получите доступ к возможностям, о которых еще не знаете. Возможно, прямо сейчас местные власти собирают мнение игроков рынка о новом законе, который напрямую отразится на будущем вашего стартапа. Или, например, крупная компания ищет подрядчика на контракт, который идеально подходит именно для вас.

Деньги, вложенные в членство в ассоциациях и торгово-промышленных палатах, время и силы, инвестированные в построение репутации в сообществах, всегда приносят дивиденды. Это та самая волшебная таблетка, которая позволяет в нужный момент оказаться в нужном месте, да еще и говорить с важным для вашего стартапа человеком на одном языке.

Чек-лист на примере Латвии: с кого начать, чтобы точно не потеряться?

- Сообщество Join Odin

- TechHub

- Выбрать индивидуально на Substack

- Торговая палата

- Стартап-ассоциация StartinLV

- Бизнес

- Конкурсы и гранты

- Выход на новый рынок

- Выход за границу

- Деньги

- Венчурный бизнес

Источник: rb.ru

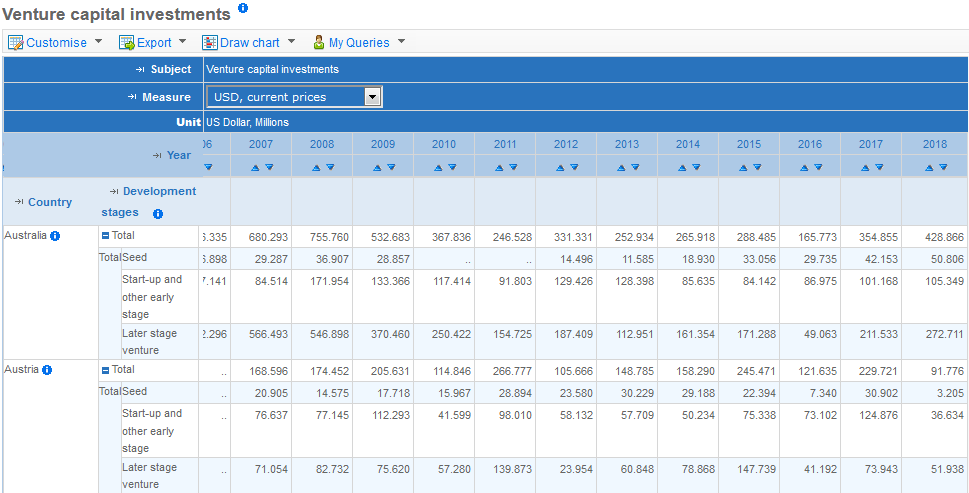

Венчурный капитал в Европе

Венчурный капитал (ВК) является важной и набирающей популярность частью инвестиционной экосистемы Европы, способствующей развитию инноваций, созданию рабочих мест и росту экономики на всем континенте. Исследование Invest Europe, являющейся руководством отрасли прямых и венчурных инвестиций, помогает продемонстрировать масштаб распространения и влияние венчурного капитала в Европе, предоставляя информацию для политиков, прессы, предпринимателей и общественности в целом. В качестве источника наиболее полных данных о деятельности по европейскому венчурному капиталу выступает Европейский инвестиционный фонд (EIF), крупнейший инвестор среди европейских венчурных фондов.

На основании данных отчета можно сделать выводы, что не все проекты, финансирование которых происходит с помощью венчурного капитала, выживают или показывают те результаты, на которые могли надеяться их основатели. Тем не менее, также можно сделать вывод, что успешные стартапы могут достичь больших успехов в более сжатые сроки благодаря поддержке ВК, стимулируя рост рабочих мест, развитие инноваций, увеличение продаж и активов.

Кроме того, это свидетельствует о том, что поддержка венчурного капитала помогает большему количеству компаний добиться успеха, ограничивая при этом неудачу других. Короче говоря, инвестиции и опыт венчурного капитала являются неотъемлемой частью рецепта успеха стартапа.

Сегодня индустрия переживает золотой век, помогая создавать ведущие мировые компании в Европе, такие как сервис потоковой передачи музыки Spotify и голландский процессор платежей Adyen. Эти успехи привлекают повышенный интерес инвесторов, что, в свою очередь, помогло венчурным компаниям поднять и инвестировать рекордные уровни капитала в 2018 году. EIF играл ведущую роль в поддержке европейских фондов ВК в течение последних 25 лет. Отчет предлагает четкое представление о положительном влиянии венчурного капитала на некоторые из наиболее динамично развивающихся компаний континента.

Основная миссия Европейского инвестиционного фонда (ЕИФ) — снизить барьеры для малых и средних предприятий (МСП), которые хотят получить доступ к финансированию. Разрабатывая и предлагая целевые продукты ряду различных финансовых посредников, EIF расширяет доступ МСП к финансам во всех уголках Европы. Для достижения этого EIF сотрудничает с такими организациями, как банки, гарантийные и лизинговые компании, поставщики микрокредитов, диверсифицированные долговые фонды, краудфандинговые платформы, венчурный капитал и фонды прямых инвестиций.

Посредством своей общеевропейской деятельности в области венчурного капитала, EIF способствует формированию устойчивой экосистемы ВК и появлению новых европейских центров ВК. Принятие основных капиталовложений в фонды венчурного капитала — как EIF делал в течение последних 25 лет — в результате превращается в жизненно важную поддержку малого бизнеса с высоким инновационным потенциалом и потенциалом роста, что еще больше повышает привлекательность европейского венчурного капитала в качестве альтернативного класса активов.

Тем не менее, выдающаяся роль EIF в европейской экосистеме ВК является не только результатом его значительных объемов инвестиций. Это также связано с измеримыми экономическими последствиями реализации его миссии в области государственной политики. Посредством своих публикаций и тщательных исследований EIF стремится поддержать информированные политические дебаты о преимуществах общественного вмешательства на европейском рынке венчурных капиталов.

К счастью, EIF не одинок в своих попытках пролить свет на исторически непрозрачную отрасль. Это исследование, посвященное сотрудничеству между Invest Europe и EIF, является примером единства целей двух институтов, когда дело доходит до анализа влияния инвестиций ВК на экономический рост. Авторитетные данные и обзор рынка Invest Europe в сочетании с опытом EIF в области анализа эффективности МСП и оценки экономического воздействия предоставляет практически уникальную возможность. В этом контексте многочисленные и давние знания о венчурном капитале в Европе теперь могут быть проверены на основе полученных данных.

Оценка экономических последствий и политических инструментов будет оставаться ключевым долгосрочным обязательством для EIF. Посредством анализа данных и прозрачной коммуникации, EIF будет стремиться тщательно оценить влияние своей деятельности, поддерживая процветающий рынок финансирования для МСП в Европе.

Европейские венчурные инвестиции достигают нового рекордного уровня. Только за последнее десятилетие около 51 млрд. евро было направлено на инновационные стартапы в Европе, в то время как сбор средств ВК преодолел докризисный уровень. Индустрия венчурного капитала Европейского Союза процветает, но что случилось с объектами инвестиций? Какова роль ВК в росте компаний, которые финансируются с его помощью?

Этот отчет является первым широкомасштабным исследованием стартапов, которые развиваются при поддержке ВК, и связывает инвестированные компании с их конкретными финансовыми результатами. Отчет рассматривает почти 9 000 европейских фирм, начавших свою деятельность в 2007–15 гг., анализируя их характеристики, а также последующую деятельность. Чтобы изучить финансовый рост фирм, было необходимо выждать некоторое время после инвестиций, поэтому отчет не учитывает компании, созданные после 2015 года.

Как распределяются инвестиции? Европейский рынок венчурных капиталов очень сконцентрирован, причем шесть крупнейших хабов покрывают треть всей инвестиционной деятельности региона. Тем не менее, новые развивающиеся центры постепенно забирают на себя инициативу. Интересно, что 40% финансируемых стартапов расположены в городах с населением более миллиона человек, в то время как, с другой стороны, 25% работают в небольших городах с населением менее 100 000 человек.

Стартапы, финансируемые венчурным капиталом, увеличиваются в масштабе, и в этом отчете говорится об их общих чертах. Существует ли “типичный европейский стартап” и как он выглядит? Данный отчет предполагает, что компании, работающие в регионе Северных стран, являются наиболее инновационными в отношении как своей патентной деятельности, так и нематериальных активов. Отчет также показывает, что компании на ранних стадиях развития более инновационны, чем их коллеги на поздних стадиях, и, что более важно, они растут быстрее с точки зрения выручки и совокупных активов. В отчете не выявлено “стереотипного европейского стартапа” — в моделях роста просто слишком много вариаций.

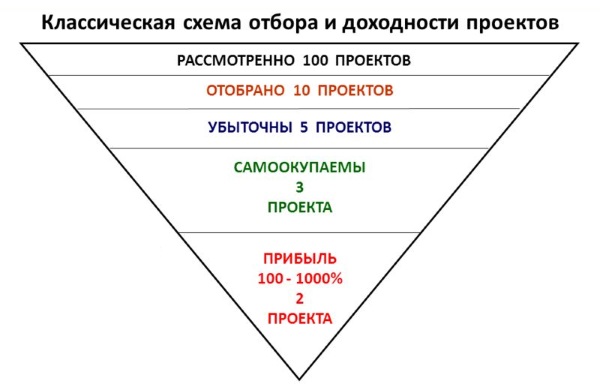

Вот почему необходим анализ с опорой на широкий круг статистических показателей. В отчете применяется кластерный анализ для оценки и группировки фирм, финансируемых ВК, в соответствии с их 4-х летними темпами роста по пяти финансовым показателям: 1) выручка, 2) численность персонала, 3) активы, 4) нематериальные активы и 5) затраты. Результаты отчета показывают, что 93% стартапов, которые не выполнили обязательства по умолчанию на четвертый год, могут быть отсортированы по пяти различным профилям — отстающие (3%), простолюдины (56%), универсалы (19%), провидцы (7%) и суперзвезды (8%). Какие характеристики определяют эти профили?

Отстающие компании — так сказать, “бездельники”, но, к счастью, их мало и они не похожи друг на друга. Через четыре года их финансовые показатели падают до уровня ниже, чем тот, с которого они первоначально начали. Затем приходят простолюдины — ничего особенного в них нет (как следует из названия), хотя они растут, особенно в доходах (20%) и расходах (11%).

Универсалы определенно стоят внимания инвесторов: отличная производительность по всем направлениям и темпы роста от 39% для нематериальных активов до 141% для выручки. Тем не менее, провидцы и суперзвезды являются самыми интересными категориями в этом списке. Провидцы прогрессируют по всем показателям, но особенно стремительно — в нематериальных активах, где их рост растет в среднем на впечатляющие 534%. Суперзвезды не только заметно растут в обороте (358%), но также показывают самые высокие темпы роста по всем остальным показателям, за исключением нематериальных активов, где провидцы остаются на самых высоких позициях.

После определения компаний, которые принесут инвесторам максимальную выгоду, нужно сделать еще один шаг вперед. Чтобы определить истинное влияние ВК на рост стартапов, необходимо построить сопоставимую группу фирм (так называемую контрфактуальную группу), которая могла бы получить финансирование ВК, но не получила. Начнем с того, что этот анализ показывает, что стартапы, поддерживаемые ВК, росли быстрее в совокупных активах в течение шести лет после инвестирования и постоянно регистрировали более высокую долю нематериальных активов, чем их коллеги без поддержки ВК, подчеркивая роль ВК в стимулировании инноваций.

Применяя нашу модель кластеризации для стартапов, не инвестируемых в венчурные капиталы, мы замечаем появление тех же пяти профилей. Тем не менее, в отсутствие венчурного капитала число отстающих будет больше, чем оно есть сейчас, в четыре раза. Это уже дает некоторые доказательства преимуществ финансирования венчурного капитала в том, что некоторые стартапы могут выбрать более перспективные траектории роста.

Отчет также смотрит на различия между венчурными и не-поддерживаемыми венчурным капиталом стартапами с точки зрения их темпов финансового роста. Проекты, поддерживаемые венчурным капиталом, помимо отстающих, росли значительно больше, чем их коллеги, не относящиеся к венчурным капиталам, во всех финансовых показателях. Это доказывает, что роль ВК в развитии стартапов является существенной.

Наконец, отчет использует группу сопоставимых фирм без поддержки ВК для построения сценария «что, если», показывающего, где и как запустились бы проекты, поддерживаемые ВК, если бы они не получили инвестиции. Почти половина стартапов с высокими темпами роста (универсалы, провидцы и суперзвезды) попали бы в группу гораздо менее успешных проектов или обанкротились бы без ВК. В двух словах: когда предпринимательская идея имеет высокий потенциал для успеха, «фактор ВК» расширяет возможности для роста и позволяет превосходным стартапам раскрыть весь свой потенциал.

Что раскрыло последнее десятилетие венчурного инвестирования в Европе?

Венчурные фонды в мире

![]()

![]()

- 25.10.19

- 0 комментариев

- 7045

Слово «венчурный» пришло в русский язык от английского «venture», что в дословном переводе означает рисковать, отважиться, осмелиться. Венчурный фонд – это структура, занимающаяся инвестициями в инновационные проекты и стартапы. О российских венчурных фондах можно прочитать здесь, а в этой статье будут рассмотрены мировые аналоги.

История развития венчурных инвестиций

Родиной венчурного финансирования является США. Первый фонд American Research and Development (ARDC) был создан в 1946 г. Крупнейшей историей успеха фонда считается инвестиция в Digital Equipment Corporation (DEC) в размере 70 тысяч $. Через 11 лет ARDC получила возврат средств от проекта более чем в 500 раз, что составило 101% годовой доходности.

Изначально венчурные инвестиции были образованы за счет средств частных инвесторов. Первым шагом к профессиональному управлению фондами стало принятие в 1958г. закона об инвестициях в малый бизнес.

В течение 1960-х и 1970-х годов венчурные фирмы концентрировали свою инвестиционную деятельность главным образом на создании и расширении компаний. Инвестиции были направлены на развитие электроники, медицины или технологии обработки данных. В результате венчурный капитал стал синонимом технологического финансирования.

Рост индустрии венчурного капитала был вызван появлением независимых инвестиционных компаний Sand Hill Road, Kleiner Perkins и Sequoia Capital в 1972 году. В основном они инвестировали в компьютерные фирмы и компании, занимающиеся программированием и обслуживанием ПК.

В Европе венчурное финансирование появилось только в конце 70-х годов прошлого века. В этот период в США уже насчитывалось несколько десятков компаний, занимающихся венчурными инвестициями. Громкие успехи в этом направлении (DEC, Apple, Genentech) привели к резкому увеличению числа венчурных фирм: к концу 80-х насчитывалось более 650 компаний венчурного финансирования.

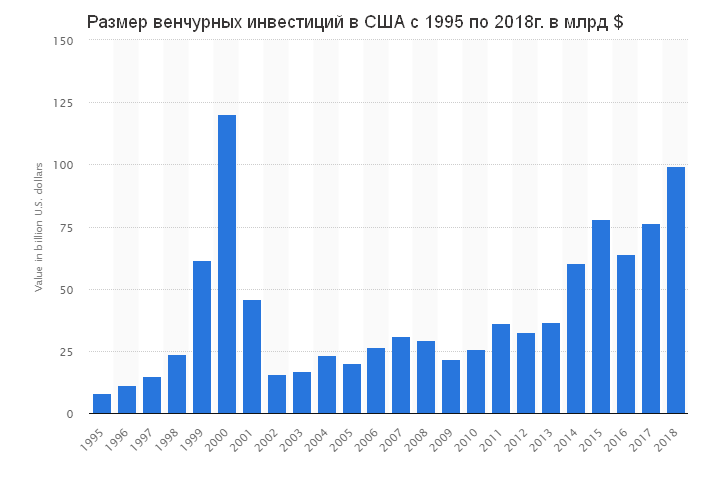

Настоящий рассвет венчурного капитала пришелся на конец 90-х годов, когда фонды стали извлекать громадные прибыли от вложений в развитие Интернета и других компьютерных технологий.

Обвал фондовой биржи Nasdaq и технологический спад в начале 2000-х потряс венчурную индустрию. Крах доткомов (компаний, чей бизнес полностью развивается в Интернете), продолжавшийся с марта 2000 г. по октябрь 2003 г., заставил уйти с рынка интернет-магазины Pets.com, Webvan, Boo.com, а также коммуникационные компании Worldcom, NorthPoint Communications и Global Crossing. Многие венчурные компании закрылись.

Возрождение сферы информационных технологий и Интернета в 2004–2007 годах помогло оживить среду венчурного капитала. Тем не менее, венчурный капитал все еще не достиг своего уровня 2000 года: на диаграмме от statista.com видно, что тогда он составлял около 120 млрд. долларов, тогда как в прошлом 2018 году только 100 млрд.

Финансовый кризис 2008 года стал ударом по индустрии венчурного капитала, поскольку инвесторы, ставшие важным источником средств, ужесточили условия финансирования. Тем не менее появление стартапов, которые оценивались более чем в миллиард долларов, привлекло в отрасль новых игроков. В фонды стали объединяться частные инвесторы и финансовые компании, которые искали возможность вложения средств в фирмы с высокой доходностью при условии сниженного риска.

Это привело к изменениям в распределении венчурного капитала: более популярным стало финансирование на поздней стадии развития компаний. Венчурные фонды стали инвестировать в менее рискованные предприятия, которые в отличие от стартапов имеют низкий риск неудачи. Поддержка проектов на ранней стадии формирования легла на частных инвесторов, которых сегодня часто называют бизнес-ангелами. О них смотрите отдельную статью здесь.

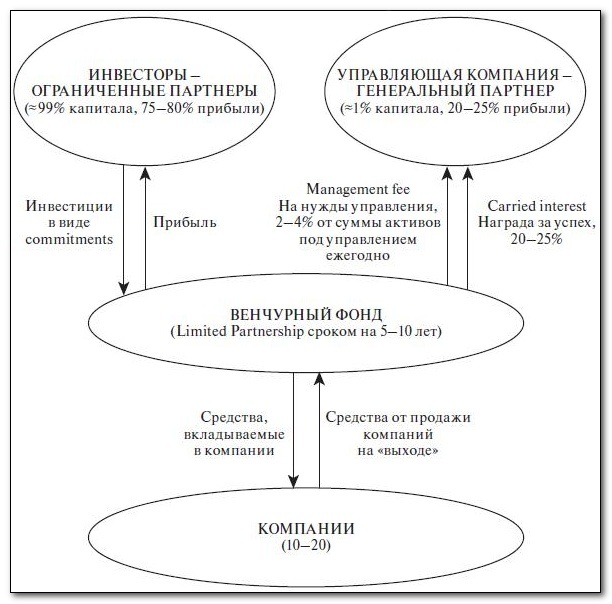

Структура венчурного фонда

Структура стандартного венчурного фонда при ряде упрощений весьма похожа на американские хеджевые. Их объединяет стремление к высокой потенциальной прибыли и большая комиссия за успех, тогда как популярные в США взаимные фонды все больше ограничиваются отслеживанием биржевых индексов, взимая лишь сравнительно невысокую комиссию за управление в 1-2% годовых. При этом вложения хедж-фондов сконцентрированы вокруг ценных бумаг известных компаний, тогда как венчурный капитал работает с молодыми организациями, обычно еще не прошедших процедуру размещения своих акций на бирже (IPO).

Как видно, в приведенной выше схеме осуществляется деление на инвесторов, почти полностью формирующих капитал фонда, и на УК, которая занимается управлением этими средствами за комиссию. Комиссия УК в среднем колеблется от 2 до 4%, а ее награда за успех составляет около 20-25%. Все это очень близко к цифрам хедж-фондов. УК не имеет права выводить деньги инвесторов на собственные счета или счета третьих лиц.

Однако поскольку венчурные фонды подразумевают высокую квалификацию инвесторов, государственное регулирование этой сферы ослаблено, что снова роднит венчурные структуры с хеджевыми. Так что здесь периодически случаются скандальные истории. Так, глава фонда Asenqua Ventures был приговорен к 12 годам тюрьмы, а руководителю Rothenberg Ventures Марку Ротенбергу пришлось после расследования оставить пост директора. Он отделался очень легко, поскольку обвинялся в недоказанной растрате 7 млн. долларов.

Страдать инвесторы могут и в случае, когда инвестиции честных венчурных фондов направляются в проект, который оказывается мошенническим. Например, финансирование проекта Theranos превысило 1 млрд. долларов, инвесторами выступали Blue Cross Blue Shield Venture Partners и Fortress. Речь шла об анализе крови на ультра-малых количествах, что оказалось подделкой: основателям проекта грозит до 20 лет тюрьмы. Аналогичный срок может получить основатель платежной системы Mozido, рассчитанной на поддержку бедного населения стран третьего мира — финансирование проекта превысило 300 млн. долларов.

Наиболее частая, хотя не единственно возможная форма организации венчурного фонда — Limited Partnership (российским аналогом является инвестиционное товарищество). По этой схеме удается избежать двойного налогообложения, потенциально возможное при зарубежных инвестициях, и вместе с тем сохраняется достаточная свобода при принятии инвестиционных решений. Встречается в венчурных системах США, Великобритании, Израиля.

Организационно венчурные фонды могут быть и фондами фондов. В этом случае они инвестируют не в другие компании, а в подобные себе структуры. Это дает диверсификацию, однако превращается в двойную комиссию: и головной, и целевые венчурные фонды уменьшат потенциальную прибыль на некоторую величину. Например, фондом этого типа является российская венчурная компания (РВК). Как отмечалось выше, фонды всех типов обычно инвестируют свой капитал в проекты на поздних стадиях, уже готовых представить результаты или образец своей продукции, и помогают донести их до массовой аудитории.

Венчурные фонды обычно работают циклами сроком около 10 лет — в это время предполагается сделать инвестиции, получить прибыль и распределить ее между инвесторами. Впрочем, есть и evergreen funds, отличие которых в том, что прибыль не раздается инвесторам, а сразу направляется в новые проекты. Инвесторы таких фондов становятся владельцами паев, при успешных вложениях растущих в цене — для фиксации прибыли паи должны быть проданы другому участнику. Эта схема напоминает обращение паев закрытых паевых инвестиционных фондов на бирже.

Венчурные инвестиции сегодня

На сегодняшний день венчурные компании – это не союз частных инвесторов, а объединение целых корпораций. Крупные компании создают собственные фонды для финансирования технологических разработок. В фондах работают сотни людей, занимающиеся анализом рынка, подбором новых проектов, расчетами потенциальной прибыли и привлечением новых инвесторов.

По данным CB Insights за 2018 год был зафиксирован самый высокий уровень венчурного финансирования за последние 18 лет. В течение прошлого года было инвестировано 207 миллиардов $ в различные стартапы и проекты, половина из которых пришлась на США. Всего было заключено более 14 тысяч сделок.

Самыми финансируемыми оказались следующие области:

- искусственный интеллект

- цифровое здравоохранение

- финансовые технологии

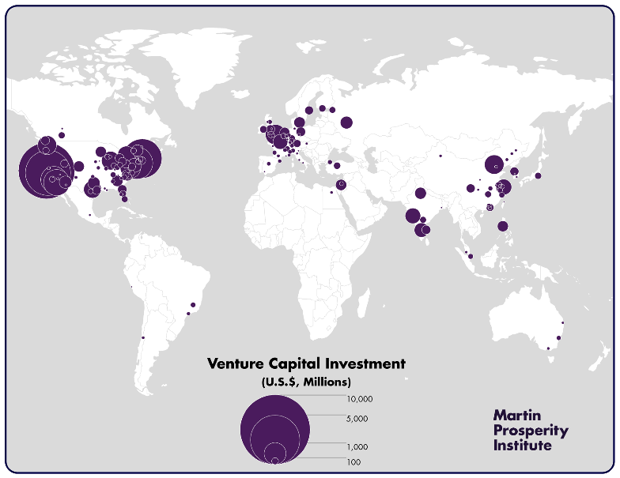

Диаграмма ниже показывает распределение мирового венчурного капитала:

Здесь хорошо видно, что главная концентрация венчурного капитала приходится на северную часть США, тогда как второе место с заметным отрывом делят между собой Европа и Китай. Так что неудивительно, что при распределении венчурных инвестиций по городам в ТОП-10 попали только два города не из Америки:

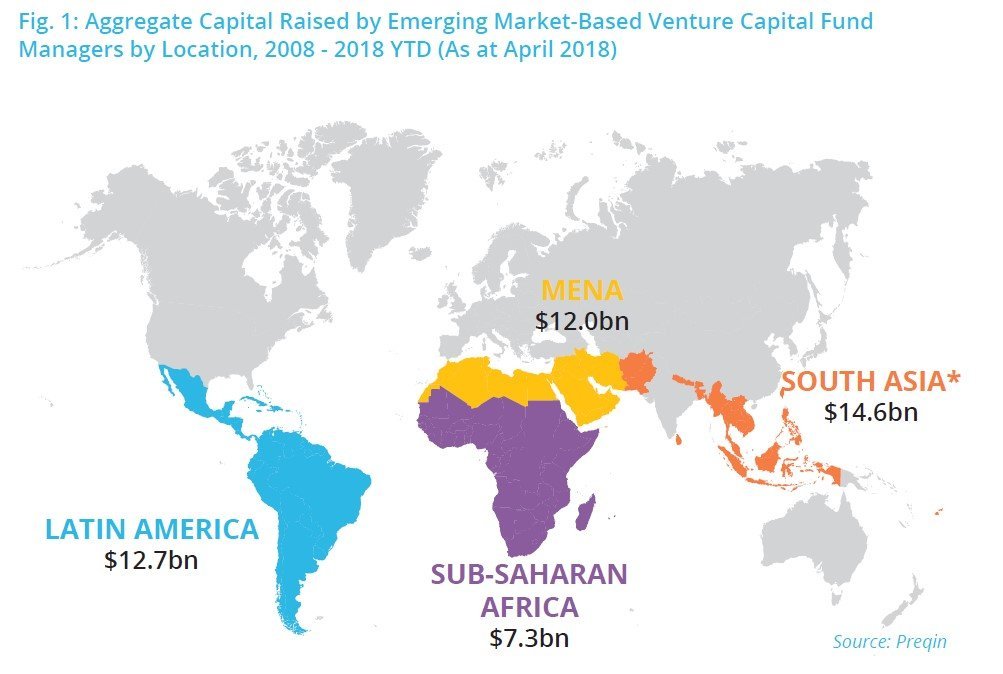

Москва находится на 20 месте с показателем около 320 млн. долларов, ссылки на актуальную информацию будут ниже. Интересно, что на два первых города из таблицы выше приходится почти столько же венчурных средств, сколько на всю Латинскую Америку или Южную Азию за 10 лет:

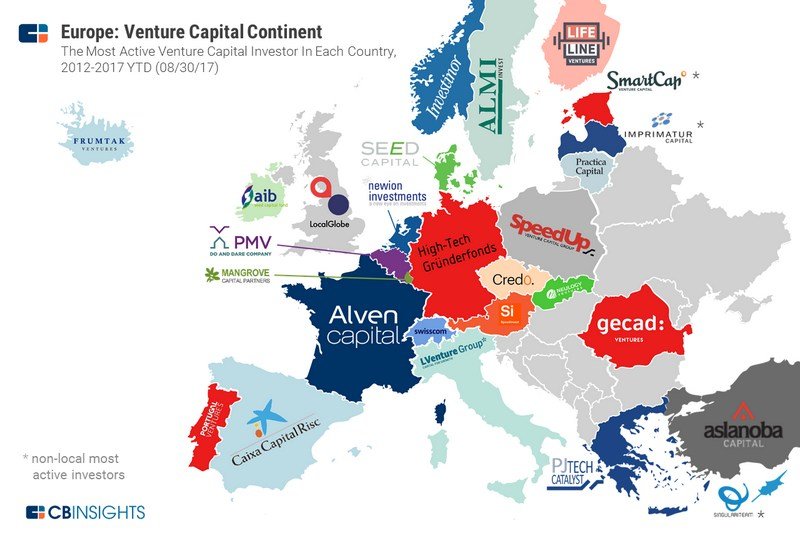

А вот так выглядят наиболее активные европейские венчурные фонды:

ТОП-10 венчурных фондов мира

Венчурные компании в первую очередь отличаются по областям, в которые они вкладывают капитал. Каждый фонд выбирает узконаправленную нишу, в которой ищет перспективные проекты. При составлении рейтинга учитывались следующие показатели деятельности:

- количество успешных проектов;

- сумма активов в управлении;

- количество венчурных капиталистов;

- деловая репутация

ТОП-10 венчурных фондов мира

| Наименование | Управление активами (капитализация) | Сфера инвестирования | Крупнейшие проекты |

| Accel (AccelPartners) | 8,8 млрд $ | Информационные технологии, мобильные сети, Интернет, программное обеспечение | Facebook, Spotify, DJI, Jet.com |

| Sequoia Capital | 4 млрд $ | Информационные технологии, мобильные сети, Интернет, программное обеспечение | Apple, Google, Oracle, PayPal, Stripe, YouTube, Instagram, Yahoo! и WhatsApp |

| Kleiner Perkins (Kleiner Perkins Caufield В 2017г. в мировой рейтинг венчурных капиталистов входил россиянин Юрий Мильнер, который успешно инвестировал в Twitter, Spotify, Airbnb. Актуальные данныеДанные по венчурным инвестициям и фондам меняются быстро и порой разительно: как, например, при сравнении 2000 года с 2001 или 2002-м. Распределение венчурного капитала по странам и стадиям инвестиционного проекта можно найти на сайте https://stats.oecd.org : Актуальную информацию о венчурных фондах также можно найти на сайте CB Insights: https://www.cbinsights.com/research/ , сделав поиск по » Venture Capital». Как инвестировать в мировые венчурные фондыВложиться в венчурный фонд может только аккредитованный инвестор. Чтобы получить аккредитацию, нужно соответствовать хотя бы одному из условий:

Если инвестором выступает семейная пара, то для расчета минимального дохода берется совокупный показатель семьи за последние 2 года. Он должен быть не менее 300 000$. При подсчете стоимости личных активов в расчет не принимается жилье, в котором непосредственно проживает потенциальный инвестор. Под инсайдерским интересом подразумевается связь с компанией, в которую вкладываются деньги. Например, инвестором может быть генеральный директор или партнер. В первую очередь жесткие требования при аккредитации инвесторов применяются для защиты самих людей от рисков. Поэтому фонды проводят тщательную проверку потенциального инвестора, чтобы не допустить полного разорения человека. Если инвестор не подходит под критерии, установленные венчурным фондом, то он может стать так называемым бизнес-ангелом. Про них уже говорилось выше – это состоятельные граждане, оказывающие финансовую поддержку стартапам на начальном этапе. В обмен на это они получают конвертируемую долговую или долевую собственность. Современный мир не был бы таким без венчурных инвестиций. Все шесть самых дорогостоящих компаний США в текущем десятилетии – Facebook, Apple, Netflix, Microsoft, Amazon и Google – были поддержаны венчурными структурами. Тесла и Убер тоже финансируются подобным образом. Тем не менее успех венчурных инвестиций в прошлом абсолютно не гарантирует аналогичный результат в будущем. Рядом с успешными компаниями можно поставить более длинный список глиняных колоссов, рухнувших в 2000 году, несмотря на огромные вливания средств. И огромное число нераскрутившихся проектов. Поэтому хотя для простого обывателя инвестиции через фонды венчурного капитала являются недоступными, жалеть об этом нет смысла — на поверхности только красивые истории с высоким доходом, тогда как об убытках говорить мало кто любит. Обычный инвестор вполне может увеличить свой капитал, вкладывая в диверсифицированный пакет уже состоявшихся компаний, для чего достаточно несколько тысяч долларов и даже меньше. Источник: investprofit.info Загрузка ... |