Журнал «Корпоративная финансовая отчетность. Международные стандарты» № 7, 2011 Концепция интегрированной отчетности в последнее время занимает первые страницы профессиональных изданий мира аккаунтинга. Глобальный финансовый кризис выявил необходимость новой экономической модели, которая могла бы защитить бизнес, инвесторов, сотрудников и общество от серии последующих все более глубоких кризисов.

В настоящее время в целях многих компаний над долгосрочными задачами улучшения жизни общества часто преобладают краткосрочные выгоды, запуская механизмы более агрессивного в отношении рисков бизнес-поведения и моделей принятия решений. Это не может не привести к рыночной нестабильности такого масштаба, который угрожает целым отраслям и экономикам стран.

Один из аспектов критики настоящей модели корпоративной отчетности состоит в том, что сейчас в ней не уделяется достаточно внимания таким факторам, как риск, стратегия, надзор и устойчивость бизнес-модели предприятия. Защитники новой модели интегрированной отчетности предполагают, что включение всех этих нефинансовых, но тем не менее критичных для функционирования бизнеса компонентов в отчетность позволит улучшить ее качество и отразить существенное влияние фактора окружающей среды, социального и надзорного факторов (environmental, social and governance, ESG): здесь речь идет об использовании природных ресурсов, защите прав человека и воздействии бизнеса на общественные явления и изменения климата. Новая модель рассматривается как возможный способ получения более полной картины деятельности отчитывающегося предприятия, отражающей риски и возможности и более логично увязывающей воедино факторы ESG и финансовые результаты. Целью является создать единую и всеобьемлющую концепцию корпоративной отчетности, которая была бы структурирована вокруг стратегических задач организации, ее модели бизнеса и корпоративного управления. Задачи такой концепции сформулированы следующим образом: • Удовлетворить информационные потребности долгосрочных инвесторов, показав последствия принятия решений в долгосрочной перспективе. • Отразить взаимосвязь между факторами ESG и финансовыми факторами в принятии решений, влияющих на долгосрочные результаты деятельности бизнеса, сделав понятной и прозрачной связь между устойчивостью бизнеса (sustainability) и его экономической ценностью (economic value). • Обеспечить формат отчетности по ESG-факторам для систематического включения в процесс принятия решений. • Сместить акцент в показателях оценки результатов работы бизнеса с краткосрочных на долгосрочные. • Отразить в отчетности больше информации, которую использует менеджмент для ежедневного управления операциями.

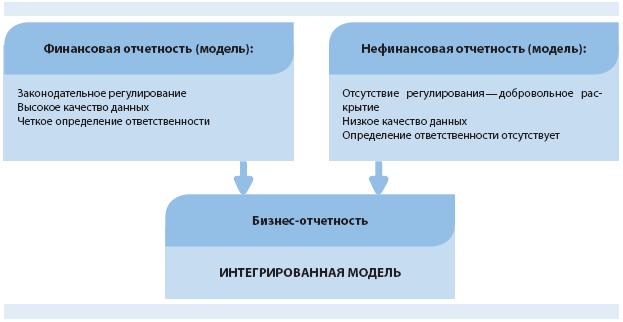

На схеме 1 представлены основные компоненты интегрированной отчетности, которые должны найти свое место в разрабатываемой концепции: уже публикуемая сейчас в разных формах финансовая информация, информация по социальному фактору и влиянию бизнеса на окружающую среду, информация по реализации надзора и существующим компенсациям руководства, а также комментарии менеджмента.

Схема 1. Структура концепции интегрированной отчетности

Идея разработки и использования «новой модели отчетности бизнеса» далеко не нова. Стало уже своего рода традицией в периоды экономических катаклизмов говорить о несостоятельности старой модели отчетности бизнеса и призывать к существенному реформированию — вплоть до разработки кардинально нового подхода.

История таких обсуждений начинается с 70-х гг. прошлого столетия, и один тот факт, что глобальное применение Международных стандартов финансовой отчетности (МСФО) согласовывается уже более 30 лет, позволяет понять сложность достижения глобального консенсуса. Но даже если оставить в стороне вопросы практической реализации новой модели, на концептуальном уровне не существует единого подхода ни к «моделированию» бизнес-отчетности, ни к самой необходимости столь кардинальных изменений. Только на основе формального применения четкого определения «модели» можно отсеить большое количество предлагаемых вариантов. Термин «модель бизнес-отчетности» используется в учетной литературе достаточно свободно. Кристиан Нильсен определяет основные характеристики модели бизнес-отчетности следующим образом: • цель ( внешняя коммуникация); • описание содержания; • структура раскрытия этого содержания; • метод получения данных.

На схеме 2 изображена задача объединения двух видов отчетностей при создании третьей — бизнес-отчетности, но будет ли это «грамотное» сложение моделей или будет создана принципиально новая модель, пока неясно. Отчетность вынуждена эволюционировать из-за необходимости отражения изменений в самом бизнесе, в информационных технологиях, в потребностях пользователей. В различных юрисдикциях существуют различные требования. В рамках одной юрисдикции, как правило, встречаются разные подходы к различным предприятиям — в зависимости от их размера, вида собственности и деятельности.

И наконец, меняются сами требования — это непрерывный процесс. Но насколько процесс этих изменений должен отражать революционный характер заявлений об их необходимости?

Схема 2. Бизнес-отчетность — интегрированная модель

Основная критика существующей модели финансовой отчетности сейчас сосредоточена в следующих областях: • Финансовая отчетность не решает поставленных перед ней задач, или, другими словами, создает ложное впечатление о компании у пользователей, потому что она «историческая» — отражает результаты прошлых событий, количественная и «только финансовая». • Существующая модель неадекватно отражает нематериальные активы — большинство нематериальных активов, созданных «внутри» компании, не проходят тест на признание активов в соответствии с МСФО и поэтому не показываются на балансе компании. • Несостоятельность оценок по текущей стоимости — в период финансового кризиса и после него были высказаны большие сомнения в правомерности использования оценок по справедливой стоимости или по рынку, хотя это не совсем одно и то же. Заявляется, что оценка по справедливой стоимости, по крайней мере финансовых инструментов, приводит к усилению финансового кризиса. • Несостоятельность оценок по исторической стоимости — этот аргумент существует уже больше 60 лет и прямо противоположен предыдущему: новый подход должен базироваться на текущей стоимости. Формы текущей стоимости варьируются во времени, в последнее время актуальна справедливая стоимость. • Проблемы признания обязательств и раскрытия информации о финансовых инструментах — в прессе представителями профессии — бухгалтерами и аудиторами многократно высказывалось мнение о том, что некоторые из существующих практик, диктуемые требованиями МСФО, неадекватны.

Согласно отчету компании «Делойт» Write from the Start: Surveying Narrative Reporting in Annual Reports, за последние 10 лет объем финансовой информации увеличился почти вдвое, а нефинансовой информации — в 6 раз и теперь занимает почти 54 % годового отчета (выборка взята из публичных компаний Великобритании). Годовой отчет холдинга HSBC прекрасно иллюстрирует мысль об увеличении объемов бизнес-отчетности в целом и ее нефинансовой части в отдельности:

Годовой отчет холдинга HSBC

| Год | Финансовые отчеты, страниц | Финансовые отчеты, % | Прочие отчеты, страниц | Прочие отчеты, % | Итого страниц |

| 1999 | 61 | 49 | 63 | 51 | 124 |

| 2008 | 119 | 25 | 353 | 75 | 472 |

При этом, несмотря на такое количество нефинансовой информации, как таковой общепринятой модели нефинансовой отчетности, соответствующей определению, не существует. Есть только обязательные требования органов различных юрисдикций — в основном требования комиссий по ценным бумагам и биржам и Европейского совета: • для публичных компаний раскрывать любую информацию, которая с большой вероятностью может повлиять на цену акции; • некоторые принципы, применяемые к некоторым частям бизнес-отчетности, такие как бизнес-обзоры в Европе; • более конкретные требования по раскрытию отдельных категорий информации, например относящейся к директорам компании.

Огромное количество информации, раскрываемой компаниями добровольно, отражает желания менеджмента донести эти сообщения до внешнего мира и его предположения о том, что внешнему миру было бы интересно. Поэтому модель, которая говорит ответственным за подготовку информации, что они должны делать, а пользователям — чего они могут ожидать; модель, которая обеспечивает достаточный уровень раскрытия и, что, может быть, самое важное, гарантирует приемлемый уровень сравнимости информации, — такая модель нефинансовой отчетности по крайней мере внесла бы определенный порядок в «хаос», существующий сейчас.

Что раскрывать? Существует ряд проблем, связанных с разработкой и внедрением такой модели. Один из главных вопросов состоит в том, насколько вообще возможно определить в деталях информацию, необходимую для раскрытия, чтобы она была полезной.

Понятие «полезности» настолько сильно диверсифицировано по рынкам, бизнесам и даже по обстоятельствам функционирования компаний, что невозможно объективно определить, какой вклад вносят те или иные показатели в успех бизнеса. Иногда менеджеры сами не знают, что приводит их корпорацию к успеху. По тем же причинам такую информацию сложно проверить независимым образом.

К тому же стоимость сбора и подготовки такой информации обещает быть высокой, и это вызовет негативную реакцию компаний, подготавливающих отчеты. Однако это не означает, что единые общие принципы подготовки такой отчетности не будут полезны. Примерами таких попыток являются предложения Комитета по Международным стандартам финансовой отчетности по документу «Комментарии менеджмента» (Management Commentary) и Директива по совершенствованию отчетов Европейского союза (EU Accounts Modernization Directive). Требования Директивы гласят:

«а) Годовой отчет должен включать по крайней мере адекватный обзор развития и результатов работы бизнеса и его нынешнего состояния, а также описание существенных рисков и неопределенностей, которые воздействуют на компанию. В обзоре должен приводиться взвешенный и всеобъемлющий анализ развития, результатов работы и текущего состояния в соответствии с масштабом и сложностью операций.

б) Для обеспечения понимания развития бизнеса, его результатов и состояния в отчет необходимо включать, наряду с финансовыми, и нефинансовые ключевые показатели эффективности, релевантные для данного бизнеса, включая вопросы охраны труда и окружающей среды.

в) В рамках подобного анализа в годовом отчете должны приводиться ссылки и даваться дополнительные комментарии значениям статей, фигурирующим в отчетах».

И наконец, есть то, что объявил своей задачей созданный в июле прошлого года Комитет по Международной интегрированной отчетности (International Integrated Reporting Committee, IIRC), — модель, объединяющая и взаимоувязывающая два вида отчетности, финансовую и нефинансовую, в одну интегрированную бизнес-отчетность, получаемую не «простым сложением», а в результате более сложного процесса, выявляющего взаимосвязи между двумя «пакетами» информации, обеспечивающего необходимый для понимания, но не излишний уровень дублирования и кросс-ссылок и гарантирующего стратегический фокус.

Комитет по Международной интегрированной отчетности был создан в августе 2010 г. проектом A4S и GRI. Новый комитет определил себе как цель создание Общепризнанной концепции отчетности по устойчивости — концепции, которая объединила бы информацию по финансам, общественному надзору, вопросам окружающей среды и социальным аспектам в один четкий, взаимоувязанный и пригодный для сравнений формат — другими словами, интегрированный формат. Поставлена задача получить всеобъемлющую и полную информацию о деятельности предприятия как в прошлом, так и в перспективе, как того требует новая глобальная более устойчивая экономическая модель. Проект «Учет устойчивости» (Accounting for Sustainability, A4S) — это проект, который был организован Его высочеством принцем Уэльским в 2004 г., и результаты первой фазы его деятельности были представлены в 2006 г. в присутствии представителей высших эшелонов власти, бизнеса и профессионального мира отчетности. На сегодняшний день результаты включают: • исследования и отчеты по реализации интегрированного подхода к финансовой и корпоративной устойчивости; анализ практических инструментов и принципов управления, применяемых предприятиями для осуществления более тесной связи между факторами устойчивости и их бизнес-стратегией; • практические руководства по встраиванию вопросов устойчивости в процессы принятия бизнес-решений; • создание в 2008 г. форума «Учет устойчивости» (Accounting for Sustainability), который объединил влиятельные международные организации в области отчетности предприятий в сеть — Accounting Bodies Network; • запуск в декабре 2009 г. микросайта Connected Reporting, задачей которого является помощь предприятиям в формировании отчетности по устойчивости бизнеса.

Инициатива по глобальной отчетности (Global Reporting Initiative, GRI) , отметившая свое 10-летие в 2007 г., — это сетевая организация, которая первой предложила концепцию отчетности по устойчивости компаний, наиболее широко используемую в настоящее время во всем мире. Ключевой целью GRI является признание раскрытия информации по деятельности предприятия в области окружающей среды, социальным вопросам и вопросам надзора повсеместным обязательным требованием к предприятиям. GRI разработала Руководство по формированию отчетности по устойчивости (Sustainability Reporting Guidelines), которое сейчас является ключевым документом для предприятий, добровольно представляющих отчетность по устойчивости.

В основу этого процесса, по мнению авторов исследования Development in New Reporting Models4, может быть положено несколько подходов: • Построение такого интегрированного отчета в форме «истории успеха» поможет преодолеть фрагментарный характер бизнес-отчетности. Однако «профессиональные» пользователи, а именно финансовые аналитики, весьма скептически воспринимают «истории» от менеджмента.

С другой стороны, есть ряд критиков, которые считают, что как раз аудированная финансовая отчетность, скорее, может быть объектом манипуляций, а менеджмент склонен говорить правду. • Очевидным кажется утверждение, что бизнес-отчетность должна отвечать потребностям пользователей. Однако и интересы пользователей, и фокус их внимания постоянно меняются. Процесс оценки бизнеса представляет собой не механическое применение модели, а творческий процесс, где рассматриваются все релевантные факторы и данные без каких-либо ограничений. Поэтому если спросить пользователей об их нуждах, нельзя ожидать, что мы получим детальную схему, опираясь на которую можно построить модель отчетности.

• Также разумным предложением кажется раскрывать для бизнеса драйверы успеха. Именно это требование лежит в основе критики существующей отчетности по нематериальным активам, поскольку считается, что сейчас именно эти активы и являются драйверами. Однако основным препятствием к практическому применению этого подхода является то, что, хотя интуитивно эта взаимосвязь ясна, четко определить вклад каждого драйвера, которых может быть множество, в успех и финансовый результат компании очень сложно. Эффект может быть кумулятивным, т. е. от нескольких драйверов, вместе взятых, оценка вклада каждого драйвера в отчетности весьма субъективна, и, наконец, менеджмент может просто не знать, что приносит успех их бизнесу. Представление бизнеса как экономической модели требует дополнительного исследования в будущем.

Несмотря на вышеизложенные сомнения, планы по разработке концепции интегрированной бизнес-отчетности оптимистичны: Концепция интегрированной отчетности должна в этом году пройти все этапы публичного обсуждения на специально организованных международных круглых столах и затем в открытом доступе. Обсуждение началось в июне во Франкфурте, на конвенции по интегрированной отчетности, с выпуска первого документа комитета — Документа для обсуждений (Discussion Paper). Круглые столы продолжатся до октября 2011 г., затем будет выпущен Предварительный проект (Exposure Draft). Он будет представлен на обсуждение на саммите «Большой двадцатки» в ноябре в Каннах главам государств и руководителям министерств финансов. Вовлечение лидеров такого высокого уровня придаст проекту необходимый вес и подчеркнет важность предлагаемых реформ, что должно ускорить процесс принятия концепции глобальным сообществом.

Источник: www.audit-it.ru

Изменение правил раскрытия информации о новых объектах аудита

Внешняя отчетность как информационная модель бизнеса

В нормативных документах по бухгалтерскому учету и отчетности категория «капитал бизнеса» выражается понятием «активы коммерческой организации». Так, в соответствии с п. 8 IAS 38 «актив — это ресурс, который контролируется организацией в результате прошлых событий и от которого ожидается поступление в организацию экономических выгод» [1] . Организация контролирует актив, если она имеет право на получение будущих экономических выгод, поступающих от лежащего в основе ресурса, и также может запретить доступ другим к этому активу. Способность компании контролировать будущие экономические выгоды от актива определяется системой юридических прав организации, которые она может принудительно осуществить в судебном порядке. Как видим, основные (сущностные) характеристики «капитала бизнеса» (контролируемые ресурсы по результатам прошлых событий и способность приносить экономические выгоды в будущем) присутствуют и в определении понятия «активы организации».

Таким образом, можно утверждать, что «активы коммерческой организации», а также правила (стандарты) их учета, представления внешним пользователям и аудита являются не чем иным, как информационной моделью категории «капитал бизнеса», и в большей части категории «бизнес». Но любое моделирование означает упрощение и введение элементов условности в реально происходящие процессы. Применительно к экономической категории «бизнес» информационное моделирование ведет к невозможности непосредственного учета его динамики. Изменение размера его капитала и осуществление бизнес-процессов отражается опосредованно через так называемые моментные сре

зы ресурсов, находящихся на разных стадиях развития капитала и осуществления трансакции.

Так, в каждый конкретный момент времени фирма владеет ресурсами, которые можно объединить в три принципиальные группы:

- 1) работающий капитал бизнеса (интеллектуальный, промышленный и финансовый);

- 2) ресурсы, вложенные в формирование интеллектуального, промышленного и финансового капитала бизнеса до момента начала его коммерческого использования;

- 3) ресурсы, находящиеся на различных стадиях бизнес-процесса.

Это позволяет наблюдать динамику бизнеса через изменение структуры и стоимости указанных ресурсов. В данном случае можно привести аналогию с последовательной записью кадров на пленку, прокручиванием которой на специальной аппаратуре достигается эффект реальных движений в кинофильме. Такое «покадровое» разложение бизнеса дает возможность перейти от элементов экономической категории к элементам информационной модели в виде счетов бухгалтерского учета и строк бухгалтерской отчетности.

Принципиальная схема существующей на сегодняшний день информационной (учетно-аналитической) модели бизнеса представлена в приложении 2. Рассмотренные выше ресурсы бизнеса по действующим на сегодняшний день российским учетным стандартам моделируются (отражаются на счетах бухгалтерского учета) следующим образом.

- 1. Работающий капитал бизнеса:

- 1.1) работающий промышленный капитал -> основные средства (счета 01, 02, 03, 94, 001, 010, 011);

- 1.2) работающий интеллектуальный капитал -> нематериальные активы (счет 04, 05);

- 1.3) наличный финансовый капитал —> денежные средства (счета 50, 51, 52, 55, 006).

- 2. Формируемый капитал бизнеса:

- 2.1) формируемый промышленный капитал -> капитальные вложения в основные средства (счета 07, 08, 60, 71, 94);

- 2.2.1) формируемый интеллектуальный капитал (кроме вложений в создание интеллектуальных продуктов и средств индивидуализации, развитие инновационных бизнес-идей) -> расходы в поддержание и развитие интеллектуального капитала бизнеса (счета 20, 23, 26, 29, 44, 60, 71, 96, 97);

- 2.2.2) формируемый интеллектуальный капитал (в части вложений в создание интеллектуальных продуктов и средств индивидуализации, развитие инновационных бизнес-идей) -> капитальные вложения в нематериальные активы (счет 08, 60, 71);

- 2.3) формируемый финансовый капитал -> налоговые вычеты (счета 09, 19) и финансовые вложения (счета 57, 58, 59, 73).

- 3. Ресурсы и трансакции бизнеса:

- 3.1) исходный ресурс трансакций бизнеса (основного производства) -> сырье и материалы (счета 10, 14, 15, 16, 60, 71, 94);

- 3.2) промежуточный результат трансакций бизнеса (основного процесса производства) -> затраты в незавершенном производстве (счета 20, 23, 29, 44, 96, 97);

- 3.3) конечный результат трансакций бизнеса (основного процесса производства) -> готовая продукция (счета 40, 43, 45, 46);

- 3.4) ресурсы транзитных трансакций (процесса перепродажи и посредничества) -» товары (счета 41, 42, 45, 60, 71, 94, 002, 003. 004, 005).

- 3.5) Процесс совершаемых трансакций бизнеса отражается на счетах бухгалтерского учета и в финансовой отчетности как триада доходов (счета 90, 91) и дебиторской задолженности (счета 62, 63, 007); расходов (счета 20, 23, 25, 26, 29, 44, 91, 96, 97); финансового результата (счет 99).

Практическим способом трансформации капитала бизнеса в активы коммерческой организации являются юридические права собственности на имущество и другие объекты гражданских прав. Этот аспект очень важен для формирования методики аудита, поэтому остановимся на нем подробнее.

Имущество (имущественный комплекс) коммерческой организации является юридической формой существования капитала бизнеса, который в нормативных документах в области бухгалтерского учета и аудита именуется активами коммерческой организации. Но категория «капитал бизнеса» является понятием абстрактным, теоретическим. В реальной жизни «активы коммерческой организации» юридически существуют в виде прав этой коммерческой организации на различные виды имущества (имущественный комплекс). Так, в соответствии с Гражданским кодексом РФ в собственности юридических лиц может находиться имущество, переданное им в качестве вкладов (взносов) их учредителями, а также любое имущество, приобретенное этими юридическими лицами на законных основаниях [2] .

В целях более четкого представления о составе активов коммерческой организации остановимся более подробно на характеристике тех объектов, которые могут входить в состав предприятия как имущественного комплекса (на примере законодательства РФ).

В соответствии с Гражданским Кодексом РФ к объектам гражданских прав относятся следующие [3] .

- 1. Имущество:

- а) недвижимое имущество — предприятие (имущественный комплекс); земельные участки; участки недр, леса и многолетние насаждения; космические объекты; воздушные, морские суда и суда внутреннего плавания; здания и сооружения; отдельные помещения; квартиры в объектах жилого фонда; объекты незавершенного строительства;

- б) движимое имущество — транспортные средства (кроме воздушных, морских судов и судов внутреннего плавания); оборудование и механизмы; животные; деньги и драгметаллы; ценные бумаги; другое имущество (вещи);

- в) имущественные права — имущественные авторские права; право пользования квартирой в объектах жилищного фонда; вклад в уставный капитал; имущественные права арендатора имущества, владельца ценной бумаги и другого имущества.

- а) охраняемые результаты интеллектуальной деятельности;

- б) средства индивидуализации юридического лица, товаров (работ, услуг).

Соотношение между «активами коммерческой организации» и «объектами гражданских прав юридического лица» представлено в приложениях 3 и 4. Анализ данных, приведенных в приложениях, позволяет сделать вывод о том, что структура объектов гражданских прав организации очень тесно коррелирует со структурой ее бухгалтерских активов. Практически каждый бухгалтерский актив основан на объекте гражданских прав организации, и наоборот, каждый объект гражданских прав отражается в бухгалтерском балансе в качестве актива. Исключение составляют такие объекты гражданских прав, как работы и услуги, информация и нематериальные блага, которые по существующим на сегодняшний день правилам бухгалтерского учета не призна

ются активами коммерческой организации. В то же время именно эти объекты гражданских прав в условиях постиндустриального (информационного) общества приобретают наиболее значимую роль в деятельности хозяйствующих субъектов, что требует рассмотрения их в качестве активов коммерческой организации. Примечателен тот факт, что именно «нематериальные активы» по своей сути являются тем бухгалтерским активом, в рамках которого могут учитываться указанные объекты гражданских прав.

Проведенный анализ состава и структуры информации, содержащейся в современных форматах финансовой (бухгалтерской) отчетности свидетельствует о том, что в настоящее время требуется серьезный пересмотр правил отражения в учете, раскрытия информации и представления заинтересованным пользователям о значительной части компонентов интеллектуального капитала, трансакциях и рисках бизнеса.

Объективная необходимость модернизации существующей внешней (бухгалтерской) отчетности организации в современных условиях вытекает из ее основного предназначения обеспечения информационной прозрачности (информативности) деятельности фирмы. Как справедливо отмечают авторы «Краткого курса МВА», цены акций компании (рыночная стоимость бизнеса) отражают то, что известно о компании [4] . Положительные новости повышают стоимость фирмы в глазах заинтересованных пользователей, неблагоприятные известия ее снижают. Основу информации о деятельности фирмы составляет регулярно публикуемая внешняя отчетность организации. Но рассмотренные ранее процессы информатизации и интеллектуализации общественной жизни революционным образом сказываются на содержании представляемой внешним пользователям отчетности о деятельности фирмы и механизме ее взаимодействия с рынком.

Так, отраженная на фондовом рынке современная мировая экономика как бы делится на традиционную и новую (акции котируются на бирже электронной торговли NASDAQ). Критерием деления отраслей на традиционную (NYSE) и новую (NASDAQ) экономику является то, какой из двух главных факторов в тех или иных отраслях больше влияет на рыночную стоимость акций корпораций: объявленные (опубликованные) и прошедшие аудит фактически полученные прибыли наряду с теми ожидаемыми доходами, которые могут быть оценены на основе проявившегося тренда, или же ожидаемые за большой

срок гораздо более высокие будущие прибыли (денежные потоки) от успешных инновационных проектов, которые участниками фондового рынка пока даже не могут быть сколь-либо точно оценены.

В традиционных отраслях преобладает первый из названных факторов, который, как показывают результаты статистических исследований (многофакторный корреляционный анализ), примерно на 70% определяет уровень рыночной стоимости акций.

В отраслях новой экономики ситуация обратная: на 70% рыночную стоимость акций определяет любым образом опубликованная и подтвержденная информация о материальных свидетельствах первого технико-экономического успеха «прорывных» инновационных проектов [5] .

Интерпретируя все сказанное с точки зрения проблем информационного обеспечения, можно сказать, что существующие на сегодняшний день стандарты внешней отчетности организаций удовлетворяют потребности только индустриальной экономики. Традиционные финансовые отчеты, приспособленные к потребностям индустриальной эпохи, безнадежно отстали от современной движимой знанием экономики. Сама по себе обращенность в прошлое, свойственная традиционной отчетности, представляется совершенно непригодной для жизни во времена Интернета.

Подтверждением этого являются результаты опроса, проведенного компанией PricewaterhouseCoopers среди сотен институциональных инвесторов и фондовых аналитиков в 14 странах. Так, только 38% руководителей компаний в США считают полезной для принятия управленческих решений отчетность собственных компаний. Всего 19% опрошенных инвесторов и 27% аналитиков признали финансовую отчетность полезным инструментом определения справедливой стоимости компании. А для представителей высокотехнологичных отраслей США и Канады только 1% инвесторов, 16% аналитиков и 13% руководителей фирм считают данные финансовых отчетов полезными для определения справедливой стоимости .

К наиболее крупным блокам модернизации внешней отчетности организаций можно отнести социальную, экологическую отчетность, а также отчетность об интеллектуальном капитале бизнеса.

Необходимость составления специальной социальной и экологической отчетности организации обусловлена начатым в середине XX в. курсом на социальную ответственность бизнеса, когда были сформированные первые нормативные методические материалы по управлению компанией в разрезе парадигмы устойчивого развития. Примером таких рекомендаций по развитию может быть глобальный договор, который определил принципы социально ответственного поведения бизнеса и позже лег в основу дальнейшего совершенствования парадигмы этого развития.

В 2008 г. были приняты стандарты ИС02004, где вопросы социальной и экологической ответственности бизнеса ставились очень широко. Кроме того, многие индустриальные страны разработали свои собственные стандарты, которые также касались отчетности, ориентированной не только на учет финансовых результатов, но и на обеспечение социальной и экологической устойчивости. Такие стандарты имеются в Германии, Великобритании, Франции, Японии.

Эволюция социальной ответственности бизнеса связана с переходом от благотворительности к более сложным системным формам институциональных отношений, при которых корпоративные структуры принимают на себя ответственность за формирование производственно-социальной инфраструктуры, обеспечивающей высокую эффективность бизнеса при рациональном использовании природных богатств и человеческого капитала. Реализация парадигмы устойчивого развития меняет взаимоотношения и внутри бизнес-сообщества, ориентируя бизнес на сотрудничество, т.е. совместное решение экологических и социальных задач, создание долгосрочных отношений с государственными и региональными органами управления.

В настоящее время большая часть российских авторов обращает внимание на значимость и возможность использования в России следующих стандартов социальной и экологической отчетности. Это прежде всего стандарты GRI — стандарты отчетности, которые наиболее тесно связаны с проблемами развития, ибо безусловно любые мероприятие по экологической и социальной ответственности бизнеса оказывают влияние на уровень затрат и требуют определенного контроля за результативностью этих затрат.

Ориентируясь на экономическую, экологическую и социальную ответственность, этот тип стандартов является наиболее востребованным. Одновременно достаточно широко используются стандарты ДА1000, которые называют стандартами организации учета. В них показана специфика ведения учета затрат и контроля над результативностью по социальным и экологическим проблемам. Имеются стандарты SA8000 — это стандарты сертификации, в которых основное внимание уделяется социальной отчетности. Достаточно часто в литературе упоминаются Global Contract — это стандарты ведения бизнеса, где социальная и экологическая ответственность достаточно широко представлены.

Существенные шаги в формировании социальной и экологической отчетности предпринимаются и в России. Отечественные корпорации в последние годы начали предоставлять отчетность, в которой отражаются основные направления социальных мероприятий, реализуемых совместно с федеральными, региональными и местными органами управления. К таким компаниям можно отнести ОАО «ЛУКойл», ООО ГМК «Норильский никель», ОАО «Новолипецкий металлургический комбинат», где создано специальное управление по социальной ответственности бизнеса, Союз российских пивоваров, ОАО «Минеральнохимическая компания «ЕвроХим»», ОАО «Газпромнефть» и многие другие организации. Такую отчетность сейчас представляют в России почти 80 корпораций. В нее входит множество разделов.

Основные предприятия, составляющие социальную отчетность на постоянной основе, как правило, придерживаются тех требований, которые предъявляются к отчетности международными стандартами. Наиболее полные отчеты в области экологии составляют нефтегазовые, деревообрабатывающие, целлюлозно-бумажные организации, а отчеты о социальных мероприятиях горнодобывающие, металлургические, энергетические. Практически все организации представляют специальные отчеты о развитии трудовых ресурсов.

Первоначально крупные российские компании составляли экологическую отчетность, причем достаточно свободно, но постепенно форма выстраивалась и, как уже было отмечено, приближалась к общемировым стандартам. В последние годы ряд организаций подтверждает достоверность таких отчетов аудиторскими проверками.

Помимо составления социальной и экологической отчетности в России начата практика формирования специальных индексов. Эксперты чаще всего выделяют четыре направления формирования таких индексов.

- 1. Оценка, корпоративной ответственности крупнейших российских компаний по стоимости их активов. В этом направлении в России данная инициатива реализуется в части рейтинга — общего учета этих мероприятий, согласно которому оцениваются положения 50 крупнейших российских компаний, публикующих социальную отчетность. Рейтинг таких компаний впервые был составлен в 2006 г.

- 2. Ранжирование компаний по уровню интегральных экологических издержек, осуществляемое независимым экологическим рейтинговым агентством. Для предприятий сферы услуг агентство предложило формулировку «контроль социально-экологических достижений клиентов».

- 3. Ранжирование компании по качеству корпоративного управления. Такие рейтинги ведет рейтинговое агентство «Эксперт РА» или в консорциуме с российским институтом директоров (РИД).

- 4. Индексы на основе единого реестра и финансовых отчетов компании, направленных при регистрации в российском союзе промышленников и предпринимателей (РСПиП).

Таким образом, мы можем уверенно сказать, что в настоящее время сложилась устойчивая тенденция ориентации мирового бизнеса, а также корпоративных структур России на формирование дополнительной отчетности, учитывающей социальные и экологические направления деятельности бизнеса. Это позволит расширить границы контроля над достоверностью отчетности.

4.2. Реформирование правил раскрытия

- [1] Международные стандарты финансовой отчетности 2005. М.: Аскери — АССА, 2005. С. 623.

- [2] Гражданский кодекс РФ (часть первая). Ст. 213, п.п. 1, 3.

- [3] Гражданский кодекс РФ (часть первая) от 30.11.94 № 51-ФЗ // Российская газета. 1994. № 238-239, ст. 128-152, 307.

- [4] Краткий курс MBA. С. 205.

- [5] Валдайцев С. В. Указ. соч. С. 51. 2 www.valuereporting.com

Источник: ozlib.com

Управленческая отчетность

Современная, гибкая система для автоматизации управленческой отчетности. Типовое внедрение за 1 мес.

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

- Оперативность. Руководству компании для принятия того или иного управленческого решения важно получать необходимую информацию оперативно, оно не всегда может ждать выверенной точной информации, из-за чего погрешность в предоставляемых данных зачастую считается допустимой;

- Достоверность. Обязательное условие для формируемой отчетности, несоблюдение которого ставит под вопрос обоснованность принимаемого управленческого решения;

- Простота восприятия. Для правильной и однозначной трактовки данные должны быть представлены в доступной и понятной форме.

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

Регламентированный (бухгалтерский) учет

Внешние контролирующие органы

Руководство организации, владельцы бизнеса, топ-менеджмент

Методы ведения учета

Руководствоваться нормативными актами

В соответствии с распоряжениями руководителя

Подготовка отчетности для внешних пользователей

Анализ и планирование дальнейшей деятельности организации

Сроки предоставления данных

Установлены внутри организации

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Ведение является обязательным

Ведение осуществляется добровольно

Степень отражения информации

Отсутствует детальное описание

Подробное и детальное описание

Даты предоставления отчетности установлены законодательством

Отсутствуют жесткие сроки

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

- отчет об исполнении производственного плана;

- отчет по запасам сырья и комплектующих;

- отчет по запасам готовой продукции;

- отчет по закупкам;

- отчет о дебиторской задолженности;

- отчет о кредиторской задолженности;

- отчет о себестоимости выпускаемой продукции;

- отчет по незавершенному производству;

- отчет по продажам;

- отчет по кредитам и займам;

- отчет о капитальных вложениях;

- отчет о приобретении, движении и выбытии основных средств;

- отчет о приобретении, движении и выбытии нематериальных активов;

- отчет о финансовых вложениях;

- отчет об инвестиционной деятельности;

- отчет по расходам будущих периодов;

- отчет по затратам на оплату труда и прочим расчетам с персоналом.

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

- валовой прибыли – значение, которое получается как разность выручки от продаж и их себестоимости;

- прибыли/убытка от продаж – значение, которое можно получить, вычтя сумму себестоимости продаж, управленческих и коммерческих расходов из суммы выручки от продаж;

- прибыли/убытка до налогообложения – значение, которое вычисляется как разность между прибылью (убытком) от продаж и суммой процентов к уплате и прочих расходов. Другими словами, это сальдо между всеми доходами и расходами организации до уплаты налога на прибыль;

- чистой прибыли/убытка – значение, которое получается в результате вычитания из суммы прибыли или убытка до налогообложения налога на прибыль и изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Другими словами, это прибыль или убыток, которая осталась после вычета налога и других обязательных платежей.

Второй, рассматриваемый нами отчет – ОДДС, отображает потоки денсредств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

ОДДС, являясь наиболее простым, доступным и распространенным среди управленческих отчетов, находит активное применение в практически любой организации.

В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

- Раздел «Операционная деятельность» отражает информацию о денежном потоке по основной деятельности компании: о поступлении денежных средств от реализации товаров, работ, услуг, о списании денежных средств для оплаты поставщикам, об уплате налогов, выплатах сотрудникам и платежах иным контрагентам для осуществления деятельности.

- В разделе «Инвестиционная деятельность» содержится информация о денежных потоках, связанных с операциями с основными средствами, недвижимостью, лицензиями и оборудованием.

- В разделе «Финансовая деятельность» содержатся данные по финансовым потокам, связанным с деятельностью, влияющей на размер и состав субсидий, кредитов и займов.

Зачастую для оперативного финансового планирования организации используют Платежный календарь – один из ключевых инструментов, позволяющих управлять финансовыми потоками. Обычно он составляется на короткие временные промежутки, которые задают, исходя из периодичности основных платежей компании. Данный отчет составляется с целью предотвращения кассовых разрывов путем балансировки денежных потоков таким образом, чтобы имеющихся в организации финансовых резервов с учетом плановых поступлений хватило на оплату предстоящих расходов.

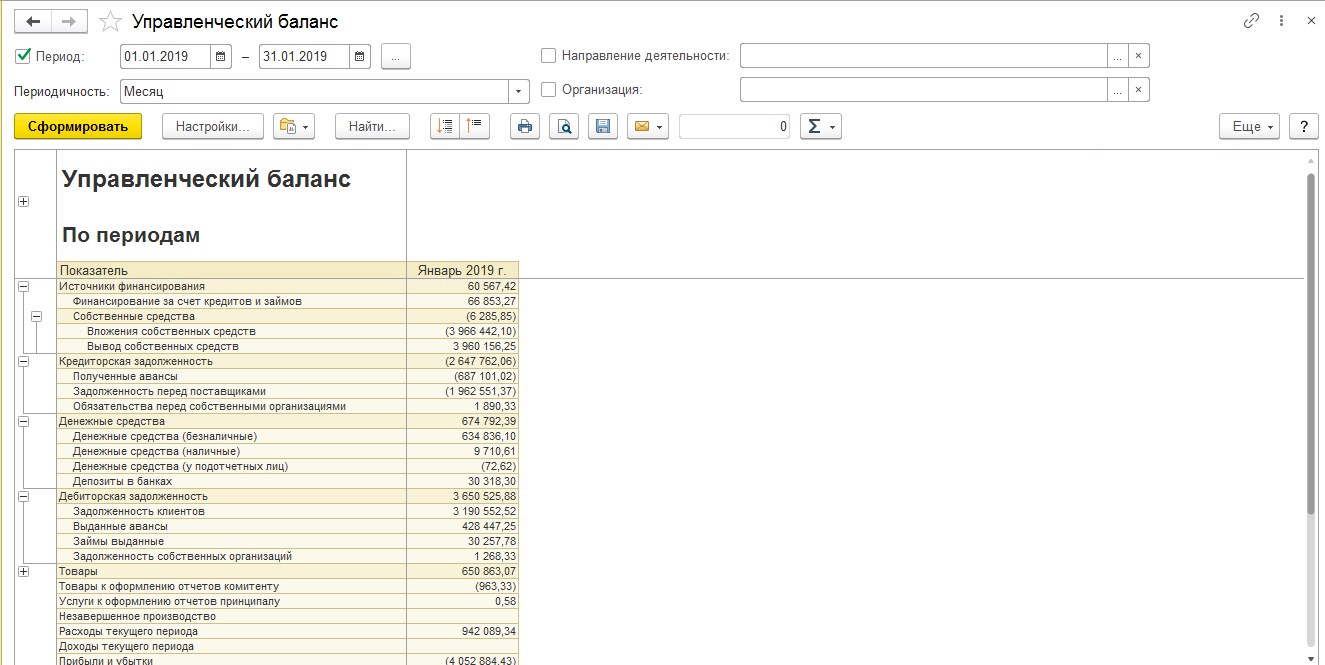

Управленческий баланс представляет собой отчет, фактически содержащий данные двух других управленческих отчетов – отчета о прибылях и убытках и отчета о движении денежных средств, позволяя не только контролировать дебиторскую и кредиторскую задолженность компании, но и то, как используется и распределяется ее прибыль. Управленческий баланс предоставляет пользователю данные, как об активах компании, так и о пассивах, создающих убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Баланс формируется двумя основными группами: активами и пассивами. Под активами понимается все, чем владеет компания и что применяет, чтобы осуществлять свою деятельность. К категории активов относятся: денежные средства, дебиторская задолженность, складские резервы, основные средства, капитальное строительство, незавершенное производство.

Пассивы – совокупность всех источников формирования средств фирмы. Пассивы включают в себя следующее: собственный капитал, займы, кредиты, кредиторскую задолженность, расчеты с бюджетом, ФОТ. Ключевое правило формирования баланса заключается в равенстве активов и пассивов.

Анализ управленческих отчетов – примеры применения

Несмотря на то, что ведение управленческого учета не регламентировано и отсутствуют стандарты ведения данного вида учета, для достижения поставленных на предприятии целей необходимо корректно формировать управленческую отчетность, а также правильно интерпретировать полученные данные.

Анализ управленческой отчетности — это целый комплекс мероприятий. Его реализуют, чтобы оценить, насколько эффективно работал бизнес в течение выбранного периода. Проведение анализа подразумевает установление причинно-следственных связей между данными в отчетности и характером их изменения.

В ходе анализа управленческой отчетности того или иного предприятия могут быть выявлены проблемные участки, например, низкая выручка от продаж определенного вида продукции или большой объем затрат на выпуск продукции.

По итогам проведения анализа управленческой отчетности принимаются решения, например, о расширении рынка сбыта товаров, оптимизации производственных затрат для определенного вида продукции или о полном отказе от выпуска продукции, а также разрабатывается политика дальнейшего развития компании.

Следует крайне внимательно относиться к показателям, на основании которых принимаются решения. Неточности и погрешности при вычислении значений этих показателей могут впоследствии обернуться значительными финансовыми затруднениями и ошибочно принятыми решениями.

Бесплатная консультация по управленческой отчетности

Прозрачная управленческая отчетность точно в срок

Источник: wiseadvice-it.ru