5.2. Этапы создания субъектов предпринимательского права

В процессе создания коммерческой организации выделяют несколько этапов.

1. Определение состава учредителей, проведение общего собрания учредителей. Законодательство устанавливает различные требования к количеству и статусу учредителей. Так, в хозяйственном обществе может быть как один, так и несколько учредителей (п. 1 ст. 66 ГК РФ), в хозяйственных товариществах — минимум два (ст. 81 ГК РФ), а в производственных кооперативах — минимум пять учредителей (ст.

4 Федерального закона «О производственных кооперативах»). Вместе с тем, однако, следует учесть, что учредителем хозяйственного общества не может быть другое хозяйственное общество, состоящее их одного лица.

Полными товарищами в товариществах могут быть индивидуальные предприниматели и коммерческие организации, участниками хозяйственных обществ и вкладчиками в товариществах на вере — граждане и юридические лица (ст. 66 ГК РФ). В соответствии со ст. 7 Федерального закона «Об акционерных обществах» число акционеров ЗАО не должно превышать 50, а число акционеров ОАО не ограничено. Законодательство устанавливает также ограничения на участие отдельных категорий граждан в хозяйственных товариществах и обществах (например, для государственных и муниципальных служащих).

Статус субъекта МСП | Малый бизнес — льготы и послабления | Малое и среднее предпринимательство

2. Выбор организационно-правовой формы. Учредители могут самостоятельно выбрать любую организационно-правовую форму осуществления предпринимательской деятельности, за исключением ограничений, установленных законодательством. Например, кредитная организация образуется на основе любой формы собственности как хозяйственное общество, а аудиторские фирмы могут иметь любую организационно-правовую форму, кроме ОАО.

Как правило, выбор организационно-правовой формы коммерческой организации осуществляется в зависимости от следующих факторов:

— численности и статуса учредителей (например, один учредитель может создать только хозяйственное общество, граждане вправе учредить хозяйственное общество, производственный кооператив, но не хозяйственное товарищество);

— профиля деятельности создаваемой организации (например, кредитная организация образуется на основе любой формы собственности как хозяйственное общество, а аудиторские фирмы могут иметь любую организационно-правовую форму, кроме ОАО);

— источников капитала (например, имущественные вклады работников);

— выбора структуры отношений как между учредителями, так и между органами управления;

— меры трудового и иного личного участия учредителей в деятельности коммерческой организации (например, производственный кооператив предполагает совместную производственную и иную деятельность его членов);

— возможности контролировать иные коммерческие организации (например, отношения основного и дочернего, преобладающего и зависимого обществ);

— меры ответственности учредителей по обязательствам коммерческой организации (например, в хозяйственных товариществах полные товарищи несут солидарно субсидиарную ответственность по обязательствам личным имуществом, а в обществе с ограниченной ответственностью или в акционерном обществе учредители лишь рискуют своим вкладом в уставный капитал).

Кто относится к субъектам малого предпринимательства?

3. Оформление учредительных документов. Одним из видов учредительных документов является учредительный договор (для обществ с ограниченной и дополнительной ответственностью, хозяйственных товариществ) — документ, который заключается учредителями юридического лица в простой письменной форме путем составления единого документа с указанием в нем места и даты заключения договора, а также срока его действия.

Учредители закрепляют в учредительном договоре намерение создать юридическое лицо, определяют порядок совместных действий по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава (п. 2 ст. 52 ГК РФ).

Учредительный договор является единственным учредительным документом в хозяйственных товариществах, поэтому в нем указываются также сведения о размере и составе складочного капитала товарищества, размере и порядке изменения долей каждого из участников, об ответственности участников за обязанности по внесению вкладов (ст. 70 ГК РФ).

Учредительный договор подписывается всеми участниками лично, подпись представителя юридического лица — учредителя должна быть скреплена печатью этой организации.

Устав является вторым учредительным документом для обществ с ограниченной и дополнительной ответственностью и единственным для производственных кооперативов, государственных и муниципальных унитарных предприятий, акционерных обществ.

Устав — документ, устанавливающий правовой статус организации. Основное назначение устава — информировать контрагентов и иных лиц, вступающих в отношения с коммерческой организацией, о круге ее деятельности, структуре и полномочиях органов управления. В уставе определяются организационно-правовая форма организации, ее наименование, место нахождения, размер уставного капитала, ответственность участников за нарушение обязанностей по оплате уставного капитала, состав и компетенция органов управления, порядок принятия ими решений (п. 2 ст. 52 ГК РФ).

Кроме того, в уставе ОДО определяются размер дополнительной ответственности участников по долгам общества в кратной стоимости их вкладов; в уставе ООО — размеры долей каждого участника; в уставе АО — категории, номинальная стоимость и количество выпускаемых акций; в уставе производственного кооператива — условия о размере паевых взносов членов, порядок их внесения, о характере и порядке трудового участия членов кооператива в его деятельности и их ответственность за нарушение обязательств по личному трудовому участию, о порядке распределения прибыли и убытков, о размерах и условиях субсидиарной ответственности членов кооператива по его долгам. В уставе унитарного предприятия указываются источники и порядок формирования уставного фонда, предмет и цели деятельности, следовательно, они имеют специальную правоспособность (ст.

9 Федерального закона «О государственных и муниципальных унитарных предприятиях»). Другие коммерческие организации в соответствии со ст. 49 ГК РФ могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом, то есть имеют общую правоспособность. Однако предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным. Сведения, содержащиеся в учредительном договоре и уставе, не могут составлять коммерческую тайну.

4. Разработка наименования коммерческой организации. В соответствии со ст. 54 ГК РФ юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму. Наименования некоммерческих организаций, а также унитарных предприятий и в предусмотренных законом случаях других коммерческих организаций должны содержать указание на характер деятельности юридического лица.

Назначение фирменного наименования коммерческой организации состоит не только в ее идентификации, индивидуализации ее деятельности в хозяйственном обороте, но и в том, что оно само по себе является объектом гражданских прав коммерческой организации.

Фирменное наименование приравнено по правовому режиму к объектам интеллектуальной собственности. Право на фирменное наименование относится к исключительным правам его владельца.

Только ему принадлежит право использовать фирменное наименование в хозяйственных операциях различными способами, в том числе в рекламе товаров, в качестве элемента товарного знака; передавать право пользования другим коммерческим организациям на основе договора коммерческой концессии (франчайзинг) и т.д. Законодательством предусмотрена гражданско-правовая ответственность для лица, неправомерно использующего чужое зарегистрированное фирменное наименование. По требованию обладателя права на фирменное наименование нарушитель обязан прекратить использование чужого фирменного наименования и возместить причиненные убытки (п. 4 ст. 54 ГК РФ).

Кроме указания на организационно-правовую форму, фирменное наименование может быть представлено именем или фамилией, либо характеризовать предмет деятельности, либо быть произвольным. В соответствии со ст. 7 Федерального закона «О банках и банковской деятельности» «ни одно юридическое лицо в Российской Федерации, за исключением получившего от Банка России лицензию на осуществление банковских операций, не может использовать в своем наименовании слова «банк», «кредитная организация» или иным образом указывать на то, что данное юридическое лицо имеет право на осуществление банковских операций».

В соответствии со ст. 5 Закона РФ «О товарных биржах и биржевой торговле» организации, не отвечающие требованиям данного Закона, не имеют права на использование в своем наименовании слов «биржа» или «товарная биржа».

Порядок включения в фирменное наименование слов «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний предусмотрен Постановлением Правительства РФ от 3 февраля 2010 года № 52 «Об утверждении Правил включения в фирменное наименование юридического лица официального наименования «Российская Федерация» или «Россия», а также слов, производных от этого наименования». В названиях коммерческих организаций эти слова применяются с разрешения, выдаваемого Министерством юстиции РФ в случае, если юридическое лицо имеет филиалы и (или) представительства на территории более чем половины субъектов Российской Федерации, либо юридическое лицо в соответствии с законодательством РФ отнесено к крупнейшему налогоплательщику, либо юридическое лицо включено в реестр хозяйствующих субъектов, имеющих долю на рынке определённого товара в размере более чем 35%, или занимает доминирующее положение на рынке определённого товара, а также в случае, если более 25% голосующих акций акционерного общества или более 25% уставного капитала иного хозяйственного общества находятся в собственности Российской Федерации.

5. Определение места нахождения организации. В соответствии со ст. 52 ГК РФ, место нахождения организации должно указываться в ее учредительных документах. Местом нахождения юридического лица считается место его государственной регистрации (ст. 54 ГК РФ).

Государственная регистрация юридического лица осуществляется по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа, а в случае отсутствия такового — по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. В качестве местонахождения должен быть указан конкретный адрес, по которому размещается орган управления юридического лица, должны быть указаны основания для его размещения, данный орган должен быть постоянно действующим (генеральный директор, правление).

6. Формирование уставного (складочного) капитала, уставного (паевого) фонда. На момент государственной регистрации уставный капитал хозяйственного общества должен быть оплачен его учредителями не менее чем наполовину. Аналогичное правило действует и при формировании складочного капитала в хозяйственных товариществах. Члены производственного кооператива обязаны внести к моменту государственной регистрации кооператива не менее чем 10% паевого взноса. Остальная часть паевого взноса вносится в течение года после государственной регистрации кооператива.

7. Государственная регистрация юридического лица в установленном законом порядке.

Источник: www.aup.ru

Понятие и способы создания субъектов предпринимательского права

Создание субъекта предпринимательского права представляет собой процесс совершения юридически значимых действий и принятия соответствующих актов, направленных на придание лицу статуса субъекта предпринимательского права.

Традиционно выделяют четыре способа создания субъектов предпринимательского права.

1. Учредительно-распорядительный способ предусматривает, что основанием для учреждения юридического лица является распоряжение соответствующего государственного или муниципального органа (решения Правительства РФ, органов субъектов РФ и местного самоуправления). Данный способ применяется при создании государственных и муниципальных унитарных предприятий. Функции собственника по созданию таких предприятий возложены на соответствующие федеральные органы исполнительной власти, исполнительные органы субъектов РФ и соответствующие органы местного самоуправления.

2. Учредительный способ применяется при создании коммерческих организаций с одним участником (например, хозяйственных обществ), а также при легитимации индивидуальной предпринимательской деятельности.

3. Договорно-учредительный способ используется при создании коммерческих организаций с числом учредителей более одного (хозяйственных товариществ, хозяйственных обществ, производственного кооператива).

4. Дозволительно-учредительный способ предусматривает необходимость получения разрешения государственного органа на создание коммерческой организации (например, на основании ст. 17 Закона РСФСР от 22 марта 1991 года № 948-1 (в ред. от 26.07.2006 г.) «О конкуренции и ограничении монополистической деятельности на товарных рынках» в некоторых случаях необходимо получить разрешение антимонопольного органа).

1-й шаг. Определение состава учредителей, проведение общего собрания

Зак-вом предусмотрены правила, касающиеся состава и количества учредителей.

2. Выбор организационно-правовой формы

4. Разработка наименования коммерческой организации

5. Определение места нахождения организации

фонда

8. Изготовление печати

9. Рег-ция в органах статистики

государственный регистр предприятий и организаций (ЕГРПО).

10. Постановка на учет в налоговом органе

11. Открытие расчетного счета в банке

12. Постановка на учет в государственных внебюджетных социальных фондах

14)Особенности внесения интеллектуальной собственности в качестве вклада в уставный капитал

Под внесением интеллектуальной собственности в уставный капитал понимается передача имущественного права на использование объектов интеллектуальной собственности. На практике надо учитывать, что объекты интеллектуальной собственности могут публиковаться в открытой печати и, таким образом, становиться общеизвестными, но правом на их использование (имущественным правом) могут обладать только патентообладатели или лица, получившие разрешение (лицензию) от патентообладателей. Именно в этом и состоит основное отличие объектов интеллектуальной собственности (нематериальных активов предприятия) от материальных объектов собственности, используемых в качестве вклада в уставной капитал.

При вложении интеллектуальной собственности в уставный капитал предприятия права собственности и права на использование объектов интеллектуальной собственности переходят к предприятию, то есть предприятие становится собственником интеллектуальной собственности. Эта особенность была отмечена в п. 17 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ N 6/8, которого указано, что коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий, а также учреждений, финансируемых собственником, являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами) (ст. 48, п. 3 ст. 213 ГК).

Приобретение предприятием имущественных прав (прав собственности) на интеллектуальную собственность приводит к возникновению возможности их отчуждения. Поэтому возможны ситуации, когда вложенные в уставный капитал права на использование интеллектуальной собственности могут быть в установленном законом порядке отчуждены от собственника и переданы его кредиторам.

Объектами интеллектуальной собственности являются зафиксированные на материальных носителях произведения науки, литературы, искусства и других видов творческой деятельности в сфере производства, в том числе открытия, изобретения, промышленные образцы, программы для ЭВМ, базы данных, экспертные системы, «ноу-хау», торговые секреты, товарные знаки, фирменные наименования, знаки обслуживания и другие результаты творческой деятельности.

На практике надо учитывать, что обобщенное понятие «объекты интеллектуальной собственности» включает в себя понятие «объекты промышленной собственности», под которыми в соответствии с Парижской конвенцией понимают объекты, имеющие официальные охранные документы, — «патенты на изобретения, полезные модели, промышленные образцы, товарные знаки, знаки обслуживания, фирменные наименования и указания происхождения или наименования места происхождения», и понятие «объекты авторского права» — «произведения науки, литературы и искусства, являющиеся результатом творческой деятельности, независимо от назначения и достоинства произведения, а также от способа его выражения» (Закон РФ «Об авторском праве и смежных правах»), которые не имеют официальных охранных документов и права, на которые возникают непосредственно по факту создания произведений.

При внесении интеллектуальной собственности в уставный капитал в первую очередь необходимо проверить факт наличия объекта интеллектуальной собственности и возможность его использования в сфере производства в течение долгосрочного периода.

15) Государственная регистрация юридических лиц. Ответственность за осуществление предпринимательской деятельности без регистрации.

В соответствии с ч. 1 ст. 171 УК РФ за незаконное предпринимательство предусмотрено одно из следующих наказаний:

– штраф в размере до 300 000 руб., или в размере заработной платы нарушителя, или иных доходов осужденного за период до двух лет;

– обязательные работы на срок от 180 до 240 часов;

– арест на срок от четырех до шести месяцев.

Статья 171 УК РФ предусматривает и квалифицированный состав данного преступления. Если доходы субъекта от регулярной незаконной предпринимательской деятельности превысили 1 млн руб. (особо крупный размер) за 6 лет либо если преступление было совершено организованной группой, то предусмотрено более жесткое наказание (ч. 2 ст. 171 УК РФ):

– штраф в размере от 100 000 до 500 000 руб., или в размере заработной платы, или иных доходов осужденного за период от одного года до трех лет;

– лишение свободы на срок до пяти лет со штрафом в размере до 80 000 руб., или в размере заработной платы, или иных доходов осужденного за период до шести месяцев либо без такового.

Деятельность без регистрации может осуществляться в нескольких вариантах:лицо осуществляет деятельность в качестве индивидуального предпринимателя либо учредителя юридического лица, не обращаясь за регистрацией в соответствующие государственные органы; лицо обратилось за регистрацией, но приступило к осуществлению предпринимательской деятельности, не дождавшись вынесения решения; лицо осуществляет предпринимательскую деятельность после получения отказа в регистрации. Причем в последнем случае законность такого отказа значения не имеет.

Государственная регистрация юридического лица производится по месту нахождения постоянно действующего исполнительного органа юридического лица, указанного в заявлении о государственной регистрации, а при отсутствии такого исполнительного органа – по месту нахождения иного органа или лица, которые вправе действовать от имени юридического лица без доверенности. Уполномоченное лицо либо представляет документы непосредственно в регистрирующий орган, либо может направить их при пересылке почтовым отправлением с объявленной ценностью и описью вложения. Правительство России устанавливает иные способы представления документов в регистрирующий орган, а также требования к оформлению документов.

Уполномоченными лицами могут быть следующие физические лица:

а) руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или другое лицо, имеющее право без доверенности действовать от имени этого юридического лица;

б) учредители (учредитель) юридического лица при его создании;

в) руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

г) конкурсный управляющий или руководитель ликвидационной комиссии при ликвидации юридического лица;

д) иное лицо, которое действует на основании доверенности или другого полномочия, предусмотренного действующим законодательством России.

Заявление, представляемое в регистрирующий орган, удостоверяется подписью заявителя. Заявитель указывает в заявлении свои паспортные данные или данные иного документа, удостоверяющего личность, а также при наличии – идентификационный номер налогоплательщика. Подпись заявителя на заявлении удостоверяется нотариально.

Заявителю предоставляется расписка в получении документов с указанием их перечня и даты их получения регистрирующим органом. Если в регистрирующий орган документы высылаются по почте, то расписка высылается в течение рабочего дня, следующего за днем получения документов регистрирующим органом, по почтовому адресу, указанному заявителем, с уведомлением о вручении. Необходимо отметить, что регистрирующий орган должен обеспечить учет и хранение предоставляемых документов.

Государственная регистрация юридического лица производится в срок не более пяти рабочих дней со дня представления документов в регистрирующий орган. Решение о государственной регистрации является основанием для внесения соответствующей записи в государственный реестр, которая (запись) является моментом государственной регистрации юридического лица. Не позднее одного рабочего дня с момента государственной регистрации регистрирующий орган выдает или направляет заявителю документ, подтверждающий факт внесения записи в государственный реестр. Правительство России определяет государственные органы, в которые регистрирующий орган предоставляет сведения о регистрации в течение пяти рабочих дней с момента ее осуществления.

16) Лицензирование хозяйственной деятельности. Упрощенный порядок лицензирования.

Согласно ст. 2 Федерального закона «О лицензировании отдельных видов деятельности» лицензирование — это мероприятия, связанные с предоставлением лицензий, переоформлением документов, подтверждающих наличие лицензий, приостановлением действия лицензий в случае административного приостановления деятельности лицензиатов за нарушение лицензионных требований и условий, возобновлением или прекращением действия лицензий, аннулированием лицензий, контролем лицензирующих органов за соблюдением лицензиатами при осуществлении лицензируемых видов деятельности соответствующих лицензионных требований и условий, ведением реестров лицензий, а также с предоставлением в установленном порядке заинтересованным лицам сведений из реестров лицензий и иной информации о лицензировании. Под лицензией закон понимает специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю (лицензиату).

Основные принципы осуществления лицензирования:

- обеспечение единства экономического пространства на территории России;

- установление единого перечня лицензируемых видов деятельности;

- установление единого порядка лицензирования на территории России;

- установление лицензионных требований и условий положениями о лицензировании конкретных видов деятельности;

- гласность и открытость лицензирования;

- соблюдение законности при осуществлении лицензирования.

Упрощенный порядок лицензирования.

— наличие у соискателя договора страхования гражданской ответственности;

— наличие у соискателя сертификата соответствия осуществляемой деятельности международным стандартам;

— только в отношении видов деятельности, указанных в п. 6 ст. 9.

— срок на рассмотрение документов – 15 дней;

— не проводится проверка возможности выполнения соискателем лицензионных требований и условий;

— не проводятся плановые проверки;

После выдачи лицензии у лицензирующего органа появляется право контролировать соблюдение лицензиатом лицензионных требований и условий, проводить проверки, составлять протоколы, обязывать лицензиата устранить нарушения, выносить предупреждения.

Приостановление лицензии возможно на срок до 6 месяцев:

Лицензия теряет юридическую силу в случае:

1. ликвидации юридического лица,

2. прекращения деятельности в результате реорганизации,

3. прекращение действия свидетельства о государственной регистрации индивидуального предпринимателя.

Аннулирование лицензии.

1. 17) Правовое регулирование малого предпринимательства в РФ.

Основными принципами государственной политики в области развития малого и среднего предпринимательства в Российской Федерации являются:

1) разграничение полномочий по поддержке субъектов малого и среднего предпринимательства между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления;

2) ответственность федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления за обеспечение благоприятных условий для развития субъектов малого и среднего предпринимательства;

3) участие представителей субъектов малого и среднего предпринимательства, некоммерческих организаций, выражающих интересы субъектов малого и среднего предпринимательства, в формировании и реализации государственной политики в области развития малого и среднего предпринимательства, экспертизе проектов нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, правовых актов органов местного самоуправления, регулирующих развитие малого и среднего предпринимательства;

4) обеспечение равного доступа субъектов малого и среднего предпринимательства к получению поддержки в соответствии с условиями ее предоставления, установленными федеральными программами развития малого и среднего предпринимательства, региональными программами развития малого и среднего предпринимательства и муниципальными программами развития малого и среднего предпринимательства.

В целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации федеральными законами и иными нормативными правовыми актами Российской Федерации могут предусматриваться следующие меры:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

9) иные направленные на обеспечение реализации целей и принципов указанного Федерального закона меры.

18) Предпринимательская деятельность оффшорных компаний в РФ

Источник: megaobuchalka.ru

1. Понятие и классификация имущества предпринимателя

Для осуществления предпринимательской деятельности хозяйствующий субъект должен обладать определенным имуществом, так как оно является, с одной стороны, средством для осуществления предпринимательской деятельности, а с другой стороны, необходимым условием для занятия предпринимательской деятельностью.

Имущество, используемое в предпринимательской деятельности — материальные и нематериальные элементы, используемые предприятием в производственной деятельности. Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Исходя из экономических критериев, имущество, используемое в предпринимательской деятельности, делят на:

1) движимое и недвижимое имущество;

Недвижимое имущество — земельные участки недр, обособленные водные объекты и всё, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению, невозможно, в том числе лес, многолетние насаждения, здания, сооружения.

Движимые имущество составляют вещи, не относящиеся к недвижимым, включая деньги и ценные бумаги.

2) в зависимости от степени участия имущества в процессе производства продукции, стоимости и длительности использования:

Основные средства – это материальные объекты, которые длительно используются организацией в процессе производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд (здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства и т.д.)

Оборотные средства – это средства предприятия для осуществления своей деятельности (производственные запасы предприятия, запасы готовой продукции, наличные деньги в кассе и средства на счетах предприятия).

3) в зависимости от возможности использования имущества в процессе производства продукции:

Имущество производственного назначения — фонды, которые принимают участие в производственном процессе непосредственно (станки, оборудование) или создают условия для производственного процесса (здания и сооружения производственного назначения и т. п.).

Имущество непроизводственного назначения — объекты культурно-бытового назначения (клубы, столовые и т. п.). Они предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

4) в зависимости от наличия или отсутствия овеществленной формы имущества:

Материальные активы — земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные активы — создаются в процессе жизнедеятельности предприятия (название фирмы и используемые товарные знаки, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы).

5) в зависимости от целевой направленности имущества — фонды различного назначения.

Объем полномочий лиц в отношении принадлежащего им имущества зависит, прежде всего, от вида прав на это имущество.

2. Способы формирования имущественной основы предпринимательской деятельности

Для формирования имущественной основы в целях ведения предпринимательской деятельности организация или индивидуальный предприниматель могут приобретать имущество в собственность или во временное владение и пользование по различным основаниям, например по договору аренды, лизинга и пр.

Основными источниками формирования имущества субъекта предпринимательства являются:

1) Денежные и материальные вклады учредителей;

2) Прибыль, полученная от реализации продукции, услуг, других видов хозяйственной деятельности;

3) Прибыль от ценных бумаг;

4) Амортизационные отчисления;

5) Кредиты банков и прочих кредиторов;

6) Капиталовложения и дотации из бюджетов;

7) Имущество, приобретённое у других субъектов хозяйствования, организаций и граждан в установленном законодательством порядке; 8) Другие источники, не противоречащие законодательству.

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал).

Внутреннее финансирование предполагает использование собственных средств (рис.1).

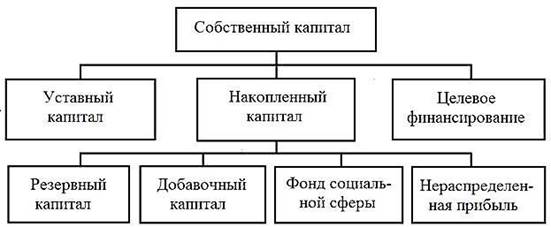

Рисунок 1 – Собственный капитал

В составе собственного капитала учитываются:

— уставный капитал (формируется в результате взноса учредителей фирмы при ее создании)

— добавочный капитал (формируется в результате переоценки основных фондов организации)

— резервный капитал (формируется за счет отчислений от прибыли организации на последующие непредвиденные нужды).

— безвозмездно полученные денежные и материальные ценности на производственные цели, ассигнования из бюджета на финансирование капитальных вложений, средства на пополнение оборотных фондов.

Уставный капитал является основным источником собственных средств предприятия.

Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Заемные средства — это капитал организации, формируемый за счет внешних источников.

Заемные средства — это активы предприятия в виде долговых обязательств, которые привлекаются со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии (рис.2).

Рисунок 2 – Заемный капитал

Источниками заемных средств предприятия являются:

— банковские кредиты — характеризуют суммы задолженности по занятым у банков под проценты средствам.

— займы — это задолженность по полученным от других предприятий займам. К ним можно отнести и авансы покупателей и заказчиков.

— факторинговые и лизинговые сделки являются разновидностью коммерческого кредита. Обеспечивают организацию основными и оборотными средствами.

— кредиторская задолженность — может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности.

Заемные средства для предприятия являются платным источником финансирования и возвращаются за счет прибыли предприятия.

Привлеченные средства — это средства, предоставленные на постоянной основе, имеют двойственный характер. С одной стороны, они находятся в обороте предприятия, в его распоряжении; с другой стороны, их средства предназначены работникам предприятия, т.е. принадлежат им, или отражают средства, относящиеся к будущим периодам.

3. Виды и формы кредитования малого предпринимательства

На разных стадиях производственного процесса предприятие может столкнуться с потребностью привлечения заемных источников финансирования. Несмотря на многочисленность вариантов привлечения заемных средств, наиболее доступными для малого бизнеса остаются кредиты и займы.

Кредит (от лат. creditum — долг, ссуда) — ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование ссудой.

Кредиты предоставляются коммерческими банками на условиях срочности, платности, возвратности, обеспеченности и целевого использования.

Основными видами кредитов предприятиям малого и среднего предпринимательства являются банковские кредиты.

Банковский кредит – одна из форм финансовой помощи организациям и частным лицам, который предоставляется на основании оценки платежеспособности клиента и на условиях платности (то есть при взимании процентов за использование средств).

Виды банковских кредитов:

Потребительские кредиты для физических лиц – займы на приобретение любых товаров или услуг повседневного спроса. Они предоставляются разовой выдачей на срок до 5-10 лет в зависимости от программы кредитования и условий конкретного банка. Особенность таких ссуд – отсутствие отчетности для банка о направлении использования средств.

Ипотечный кредит предоставляется не только на покупку жилого имущества, но и для ремонта, строительства, приобретения коммерческой недвижимости и других нужд. В качестве залога может использоваться как приобретаемое недвижимое имущество, так и имеющееся у клиента.

Инвестиционные кредиты – ссуды, которые предоставляются для покупки/реконструкции/строительства основных фондов предприятия. Также инвестиционными могут считаться кредиты сроком свыше 5 лет, которые предоставляются на реализацию конкретного проекта и используются на погашение всех трат, связанных с ним.

Кредитные карты открываются исключительно физическим лицам и представляют собой кредитную линию с возможностью получения траншей без согласования с банком путем оплаты услуг и товаров с банковской карты.

Овердрафт — форма предоставления краткосрочного кредита (3-7 дней) клиенту банка в случае недостаточности или временного отсутствия средств на его расчетном (текущем) счете, т.е. когда величина платежа превышает остаток средств на счете. В этом случае банк списывает средства со счета клиента в полном объеме, т.е. автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. В отличие от обычных ссуд, на погашение задолженности направляются все суммы, поступающие на расчетный (текущий) счет клиента. Право пользования овердрафтом предоставляется наиболее надежным клиентам банка по договору, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита и порядок его погашения. Срок, на который выдается овердрафт, обычно не превышает 30 дней.

Различают овердрафт с обнулением и непрерывный. Овердрафт с обнулением предусматривает, что в течение срока овердрафта клиент должен полностью погасить задолженность по основному долгу. Непрерывный овердрафт предполагает погашение задолженности в течение срока овердрафта отдельными траншами в пределах установленного лимита.

Договор лизинга можно заключить, если клиент заинтересован в приобретении в аренду автомобиля или оборудования. Банки часто являются посредниками между лизинговыми компаниями-собственниками объектов лизинга и клиентом. При получении заявления на лизинг, банк рассматривает возможность приобретения оборудования или автотранспортного средства у лизинговой компании. Затем, после оформления купли-продажи, банк отдает в долгосрочную аренду клиенту данный объект на условиях выплаты арендных платежей. Если после окончания срока договора лизинга клиент хочет приобрести объект в собственность, он выплачивает банку остаточную стоимость объекта за вычетом арендных платежей.

Каждый банк предлагает «индивидуальные» программы кредитования малому и среднему бизнесу, по-разному их называя: кредит на открытие бизнеса, кредит на развитие бизнеса, кредит на покупку основных средств и др.

Банковский кредит оформляется кредитным договором. Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Порядок погашения кредита определяет, с какой периодичностью и в каком размере будет осуществляться уплата процентов и погашение суммы задолженности:

Дифференцированные платежи (ежемесячные, реже ежеквартальные), предполагающие погашение долга равными долями с уплатой процентов, начисленных на остаток долга (менее привлекательная для заемщика схема ввиду высокой платежной нагрузки в первые периоды пользования кредитом).

Аннуитетные платежи (ежемесячные, реже ежеквартальные), предполагающие постоянную величину периодических платежей, структура которых меняется от преобладания процентной составляющей в начале срока до преобладания долговой составляющей в конце срока. Данная схема в отношении юридических лиц применяется редко, однако по сравнению с дифференцированными платежами более привлекательна.

Нефиксированные платежи, предполагающие погашение долга в конце срока или ранее в произвольном порядке с начислением и уплатой процентов на остаток долга (наиболее распространенная схема).

Процентная ставка – цена пользования заемным капиталом, выраженная в процентах годовых.

Исходя из этого, кредиты могут выдавать:

— под фиксированную процентную ставку;

— под плавающую процентную ставку (процентная ставка рассчитывается периодически в течение срока действия кредитного договора на основе какого-либо рыночного индикатора).

В процессе предпринимательской деятельности организации осуществляют взаимное кредитование. Происходит это в связи с разницей во времени между отгрузкой продукции, товаров, выполнением работ, оказанием услуг и их фактической оплатой. Поэтому в денежном обороте предприятий, наряду с кредитами банков, присутствуют средства и других кредиторов, в том числе предприятий-поставщиков, постоянных деловых партнеров по коммерческим сделкам.

Коммерческий кредит — это разновидность кредита, предоставляемого в товарной форме продавцом покупателю в виде отсрочки платежа за проданные товары, выполненные работы, оказанные услуги. Для договора коммерческого кредита существенными условиями являются указание цены товара и сроков его оплаты.

Если данные условия отсутствуют, такой договор будет считаться незаключенным. Особенно востребован это продукт тогда, когда время производства и время обращения капитала партнеров не совпадают: у одних предпринимателей товар произведен и готов к реализации, тогда как другие, заинтересованные в данном товаре, не располагают наличными деньгами. В таких случаях продажа товара в кредит способствует непрерывности процесса производства, обеспечивает ускорение оборота и увеличение прибыли. Коммерческий кредит обычно является краткосрочным: предоставляется всего на несколько месяцев. Как правило, оформляется специальным документом — коммерческим векселем.

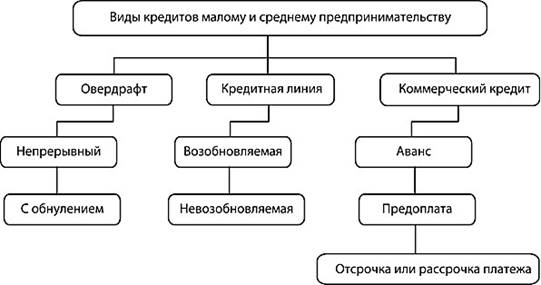

Наиболее популярные среди предпринимателей следующие виды кредитов

Рисунок 3 – Виды кредитов малому и среднему предпринимательству

4. Финансовое самообеспечение хозяйствующего субъекта

Одним из принципов организации финансов и функционирования предпринимательства является финансовое самообеспечение хозяйствующего субъекта.

Финансовое самообеспечение хозяйствующего субъекта — это совокупность условий, созданных хозяйствующим субъектом, и мер (методов, приемов), используемых им для обеспечения финансовой устойчивости и конкурентоспособности.

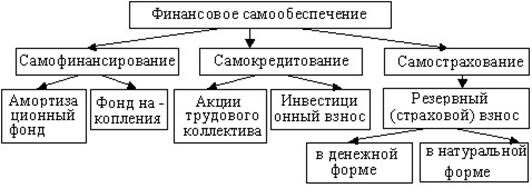

Финансовое самообеспечение включает в себя следующие три элемента (рис.4):

самофинансирование; самокредитование, самострахование.

Самофинансирование — это финансирование хозяйствующим субъектом своего производственно-торгового процесса за счет собственных источников финансовых ресурсов. К этим источникам относятся амортизационные отчисления и прибыль, направляемая в фонд накопления. Другими словами, самофинансирование означает денежные средства, которые хозяйствующий субъект может повторно инвестировать, не обращаясь к кредиту или к акционерам.

Рисунок 4 — Структурная схема финансового самообеспечения

Самокредитование означает участие работников данного хозяйствующего субъекта в развитии его производственно-торговой деятельности и строительстве объектов социально-культурного назначения путем передачи ему взаймы своих собственных средств. Самокредитование может быть реализовано через выпуск и распространение акций трудового коллектива, а также через инвестиционный взнос.

Самострахование означает, что хозяйствующий субъект сам себя защищает от возможных потерь и убытков. При самостраховании хозяйствующий субъект предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию своего имущества и интересов.

Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности.

Самострахование выражается через создание хозяйствующим субъектом обособленного фонда возмещения возможных убытков в производственно-торговом процессе. Такой фонд может создаваться под разным названием (резервный, страховой, фонд коммерческого риска) как в натуральной, так и в денежной формах.

Резервные денежные фонды создаются, прежде всего, на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта и др.

Источник: znanio.ru