Всем добрый день. Живу в небольшом городке и у нас тут всего несколько банкоматов. Давно хотел начать заниматься бизнесом, связанным с банкоматами. Вот решил сейчас, со своего города.

Есть несколько вопросов.

1) Где и примерно за сколько можно приобрести бу банкомат (можно хоть 10 летней давности).

2) Нужны ли какие-либо разрешения на покупку банкомата?

3) Нужны ли какие-либо разрешения для занятия подобным бизнесом?

4) Какие документы нужно предоставлять арендодателю, где планирую установить банкомат?

5) Средняя проходимость у среднестатистического банкомата среднестатистического банка в среднестатистическом месте?

Re: Хочу начать бизнес. Есть вопросы.

Shoroh » 16 сен 2012, 04:32

Обычно этим банки занимаются. Не перепутали с платежными терминалами?

Re: Хочу начать бизнес. Есть вопросы.

Нет, ведь любое лицо может начать подобный бизнес!

Re: Хочу начать бизнес. Есть вопросы.

Shoroh » 16 сен 2012, 04:42

БИЗНЕС НА БАНКОМАТАХ

Какой бизнес? Расскажите подробнее.

Re: Хочу начать бизнес. Есть вопросы.

Я у вас это все разузнать хотел и пришел на форум с вопросами

Re: Хочу начать бизнес. Есть вопросы.

duglass » 16 сен 2012, 05:07

AlexeyPetrov

банкомат,это тебе не платежник,если ты не банк то можеш забыть об этом.

Есть такие решения, после принятия которых, тараканы в голове аплодируют стоя.

- Профиль

- ICQ

Re: Хочу начать бизнес. Есть вопросы.

Можете ответить по существу на вопросы в первом посте?

Re: Хочу начать бизнес. Есть вопросы.

anis » 16 сен 2012, 05:43

По существу — банкомат как железку купить можно, но в нашей стране использовать его могут только банки.

На всякий случай уточню:

Банкомат — устройство, которое выдает клиенту наличные деньги.

Платежный терминал — устройство, которое принимает у клиента наличные — оплату за сотовую связь, комунальные услуги и пр.

Может быть вы имели ввиду платежный терминал? Их можно использовать не только банкам , но и просто предпринимателям.

Именно поэтому и вопрос

Shoroh писал(а): Какой бизнес? Расскажите подробнее.

Re: Хочу начать бизнес. Есть вопросы.

VIK007 » 16 сен 2012, 17:57

AlexeyPetrov писал(а): Давно хотел начать заниматься бизнесом, связанным с банкоматами.

так вы бы хоть раскрылы тему по вашему бизнесу, прежде чем задавать вопросы. тогда и на ваши вопросы можно ответить, ибо все взаимосвязано.

Re: Хочу начать бизнес. Есть вопросы.

lantor » 16 сен 2012, 18:10

Ну, даже давайте допустим, что можно будет заниматься выдачей налички. Процессинг сколько будет стоить? Платёжной системе денежки есть заплатить за вступление в клуб? Обслуживание сколько будет стоить? Ведь старый банкомат будет «сыпаться», а значит частые расходы.

Банкомат с приёмником, наверное, не осилишь покупать и, тем более, обслуживать.

Ну, и самое главное: хлеб тут один — комиссия. Ну, и кто пойдёт в городке, где «мало банкоматов» (читай мало денег), кормить тебя комиссией?

Открыть сеть платежных терминалов / Бизнес с хорошей окупаемостью

Re: Хочу начать бизнес. Есть вопросы.

Господа, введите в запрос гугла — «как открыть бизнес с банкоматом». Выдаст огромное количество статей и руководств, как обычному предпринимателю купить банкомат, заключить договора с банками и работать. Скажете что это миф? В Екатеринбурге мой зять владелец нескольких банкоматов, при это он не банкир и не связан с банком. Просто не хочу к нему обращаться с моими вопросами.

Re: Хочу начать бизнес. Есть вопросы.

lantor » 16 сен 2012, 18:14

Ты обратился бы в центробанк и всё. Что тут такого-то?

Мы говорим, что в России нельзя иметь такой бизнес, а не в СНГ и США.

И что будет написано на банкомате? ИП Иванов И.И. ?

И кому ты собираешься составить конкуренцию? Банкам?

Re: Хочу начать бизнес. Есть вопросы.

TOPOC » 17 сен 2012, 15:45

AlexeyPetrov писал(а): оспода, введите в запрос гугла — «как открыть бизнес с банкоматом». Выдаст огромное количество статей и руководств, как обычному предпринимателю купить банкомат, заключить договора с банками и работать. Скажете что это миф? В Екатеринбурге мой зять владелец нескольких банкоматов, при это он не банкир и не связан с банком. Просто не хочу к нему обращаться с моими вопросами.

Прошел в интернете по этому запросу и убедился, что это полнейшая чушь!!

Во первых каждый уважающий себя банк имеет свои банкоматы. Ни разу не слышал, что бы банки платили ИП за использование банкомата. Кстати статья в интернете одна и таже, скопированная на разные сайты! Узнал оттуда, что ИП оказывается может арендовать банкомат у Банка и отвечать за него(полнейший идиотизм)!!

Даже если все это правда, не заморачиваясь сейчас с оформлением документов и с законодательством прикинем простые цифры:

— покупка банкомата — 350 000 руб.

— аренда места под банкомат — 5-15 тыс.руб.

— расходники — 1 тыс. руб.(это если ничего не сломалось)

В той статье в интернете написано что бизнес может приносить до 600 долларов в месяц с одного банкомата. Теперь посчитайте сами рентабельность этого бизнеса нулевая.

Последний раз редактировалось TOPOC 17 сен 2012, 19:23, всего редактировалось 1 раз.

Прихожу рано, ухожу поздно. Такова ирония жизни !

Re: Хочу начать бизнес. Есть вопросы.

lantor » 17 сен 2012, 15:55

Ну, почему же чушь? Вон, у ТС же зять-сват имеет целый парк банкоматов и пухнет день ото дня, как на дрожжах.

Re: Хочу начать бизнес. Есть вопросы.

anis » 17 сен 2012, 16:05

Мне всё-таки кажется, что AlexeyPetrov называет банкоматами платежные терминалы.

Re: Хочу начать бизнес. Есть вопросы.

Cubovod » 17 сен 2012, 16:11

AlexeyPetrov писал(а): бизнесом, связанным с банкоматами

У меня, кроме мысли о том, что ТС хочет снимать данные с магнитных полос карт потенциальных, случайно заблудших в его банкомат клиентов, делать с них дубли и далее «по нарастающей», никаких мыслей нет. Хотел бы ошибиться в своем предположении.

А бизнес с банкоматами может быть для ИП или в качестве их перевозки/монтажа или в ремонте. Для первого нужна какая-нибудь механизация — воровайка, аппарель, рохля и т.д. Для второго — много знаний и запчасти по доступным ценам, дешевле чем у конкурентов. AlexeyPetrov, у Вас как с этим дела обстоят?

Re: Хочу начать бизнес. Есть вопросы.

zero_sod » 17 сен 2012, 16:22

anis писал(а): Мне всё-таки кажется, что AlexeyPetrov называет банкоматами платежные терминалы.

поддерживаю

Re: Хочу начать бизнес. Есть вопросы.

duglass » 17 сен 2012, 16:37

теоретически банкомат подвязать на процессинг можно, для него будут все чужие карты, и на банкомате будет ИП ИВАНЬКО

но геморрой , будет с тем, как ты это все увяжеш.

инкасацию, сами нал средства, аренду банкоматов, обслуживание, документооборот и все вытекающие из этого. имея такое кол-во средств проще заняться чем угодно другим

Есть такие решения, после принятия которых, тараканы в голове аплодируют стоя.

- Профиль

- ICQ

Re: Хочу начать бизнес. Есть вопросы.

AlexeyPetrov писал(а): AlexeyPetrov » Вчера, 11:11

с таким же успехом можно хотеть заняться бизнесом связаным с выпуском 5000 купюр

не 1 нормальный банк не даст вашим устройствам доступ к своему процессингу! если вы конечно не откроете филиал этого банка! и не подпишете все договора, и обязательства! но вы как я понял не хотите заниматься банковским делом, мне кажется, вам тут ни чего не светит!

Если спирт замерз в стакане, все равно его не брошу, буду грызть его зубами, потому, что он хороший!

Re: Хочу начать бизнес. Есть вопросы.

Cubovod » 17 сен 2012, 18:34

Источник: bankomatchik.ru

Тренды банкоматного бизнеса в 2022 году взглядом дистрибьюторов комплексных решений

О тенденциях современного денежного рынка и рынка индивидуальных банковских автоматов, которые стали основными в 2020 году, и что ждет их в будущем, рассказывают специалисты.

Система банковских автоматов как оружие против коронакризиса.

До того как говорить о достижениях и провалах в сфере банкоматного бизнеса, нужно вспомнить, с чего он начался, и что все от него ожидали в сфере развития системы банкоматов. Прогнозисты кибертехнологий говорили, что банкоматы станут терять свою актуальность вследствие того, что сами банковские потребители будут все чаще пользоваться цифровыми денежными карточками и приложениями для онлайн оплаты.

В начале 2020 года данные предположения были логичными и правильными. Но в марте во многих государствах мира было объявлено об эпидемии COVID-19, в связи с чем обычное положение вещей во всех странах кардинально поменялось, это коснулось и банкоматов. Во-первых, количество АТМ-операций значительно уменьшилось – жители многих государств существенно сократили денежные операции. Во-вторых, финансовые учреждения столкнулись с неотложным вопросом перемещения пользователей на ДБО, однако банковская система некоторых организаций не была готова к такой огромной утрате своих клиентов, которые выбрали для своего пользования онлайн платежи. В этом случае именно система банкоматов пришла на помощь.

Банковские учреждения, долгое время вкладывавшиеся в свое совершенствование, в период коронакризиса пострадали гораздо меньше, нежели те, кто делал ставку лишь на собственную прибыль. Наглядные примеры хорошо заметны в Казахстане, Узбекистане и еще некоторых стран, в которых основным средством оплаты являются наличные: это говорит о том, что высокий уровень развития системы банковских автоматов помог легче перенести последствия периода эпидемии.

Цифровые мигранты и цифровые беженцы.

В условиях современной реальности существует оригинальная теория, согласно которой выделяются 3 вида банковских пользователей: молодежь в возрасте 35+, люди 40+ и пользователи старшего поколения.

Первые – это те, кто родился уже в мире цифровых технологий. Они считают совершено нормальным и естественным сегодняшний цифровой уклад жизни во всех сферах.

Вторые – это те, кто впустил в свою жизнь интернет уже в зрелом возрасте, но быстрое распространение и использование информационных технологий уже тоже стало нормой их жизни. Таких пользователей называют «цифровые мигранты».

Эпидемия открыла третий вид пользователей, их называют «цифровые беженцы». Данный тип потребителей непроизвольно изменил свой образ жизни и привычки, так как обычное потребление продуктов и сервисов стало вдруг возможными только онлайн. Привычные магазины оказались закрыты для посещения, но остались в пользовании онлайн продажа, курьерская служба доставки и тому подобные сервисы. Можно сказать, что эту категорию потребителей «выбросили» в новый мир нанотехнологий, поэтому их так и называют «беженцы».

В этом есть хорошие и плохие моменты. Хороший состоит в том, что «цифровые беженцы» не смотря ни на что быстрее привлекают в свою жизнь современные интернет технологии. А отрицательный момент – это полное отсутсвие необходимого опыта у этой категории пользователей, что сказывается и на скорости, и на качестве использования современных технологий на своих электронных устройствах.

Использование старшим поколением интернет сервисов для банковских организаций также стало достаточно сложным опытом. В большинстве своем сами банки были не достаточно подготовлены к закрытию большого количества своих центров обслуживания на время локдауна.

Пользователи, для которых банковское онлайн обслуживание было привычным, теперь почти полностью перешли на него, а которые придерживались традиционного сервиса, в определенный момент остались практически без финансовых услуг. Все это требует определенного решения и выхода из сложившейся ситуации, но они до сих пор не найдены.

Сфера банковских автоматов. Решения в период эпидемии.

Эпидемиологическая ситуация в мире коснулась всех рынков, чем значительно уменьшила число платёжных операций, проводимых людьми, и в то же время перевела их в сторону пользования банковскими автоматами и онлайн платежами. Это свидетельствует о том, что привычные бизнес-процессы уже неактуальны и необходимы абсолютно новые методы функционирования банкоматной системы.

В созданной ситуации перед банковскими учреждениями стал вопрос об уменьшении затрат, необходимых для обслуживания банкоматов, в том числе и повышение эффективности cash-менеджмента. В связи с этим более популярным и необходимым для банков стало программное обеспечение, которое поможет добиться определенных положений для оптимизации системы обслуживания.

Безусловно, бумажные деньги во многих странах все также останутся самых популярным способом оплаты и их ценность будет расти, главным образом в ситуации финансовой и банковской (в сфере обслуживания) нестабильности. Верное использование и управление банком своих наличных средств напрямую связано с общей функциональной производительностью. В связи с этим многие компании, которые продают программы контроля оборота бумажных денег обращают внимание в основном на программное обеспечение, помогающее отслеживать и предсказывать денежную потребность клиентов в разных местах, и решать другие вопросы уменьшения цены собственности банковских аппаратов.

С противоположной стороны, банковские учреждения хотят применять разнообразные функциональные возможности на банкоматах (увеличить ассортимент денежных транзакций, улучшить пользовательский процесс знакомства с продуктом и др).

Какое будущее ждет банкоматы.

Банковские организации продолжат сокращать сеть банковских автоматов, считают специалисты. По их словам, даже если оставить теперешний показатель безналичных оплат, численность банкоматов все равно сократится на 10-15%. Это вызвано уменьшением расходов на непосредственный оборот денежных средств. У нас это сокращение может быть похожим на то, как проходило в Западных странах: в собственности у банков будет определённое число аппаратов самообслуживания, расположенных непосредственно в филиалах, а обналичивание денежных средств для пользователей будет обеспечено за счет аутсорсинговых компаний.

Еще одной причиной сокращения является себестоимость самого банкомата около $7 тысяч. При этом современные дополнительные опции добавляют цену, но не намного. Например, функция NFC почти не добавляет стоимость аппарату, при этом ее можно внедрить и в действующий банкомат, что тоже несущественно увеличит его стоимость. Но если приобретать новые устройства, то их стоимость будет в несколько раз выше.

Новейшие банковские автоматы продолжат добавлять новые функции, даже станут похожи на маленькие офисы, если будет достаточно развита технологическая сторона и клиенты одобрят это. Нововведениями для банкоматов являются:

- доступность всех банковских услуг;

- соединение с системой для получения банковской карточки;

- работа с документацией;

- видео-консультация с сотрудником банковского учреждения.

Специалисты указывают также и на такую тенденцию, как использование банковских аппаратов клиентами для внесения денежных средств на свои расчетные счета и карты, а не только для получения. Вместе с тем все актуальнее становятся денежные переводы через сервис быстрых платежей.

Некоторые эксперты все же остаются на позиции того, банковские автоматы не стоит переделывать в микро-офисы. Приводя в аргумент то, что весь спектр банковских услуг можно выполнить через мобильное приложение, а в машинах, как и прежде, оставить транзакции с наличными. При этом необходимость во внедрении новых функций для банкоматов напрямую зависит от географического положения и от аудитории, которая ими пользуется. После всего вышесказанного можно сделать вывод, что трансформация банковских аппаратов в «электронные офисы» – это необходимый шаг для уменьшения расходов банковских учреждений по статьям аренды физических помещений и найма персонала.

Бесконтактные операции.

Одним из главных направлений текущего года является расширение курса использования бесконтактных операций на банковских автоматах. Конечно, банковские организации потратили несколько лет на развитие этого направления, и курс плавного уменьшения использования привычных банковских карточек возник гораздо раньше.

Однако с началом эпидемии просьбы заказчиков по поводу скорейшего внедрения бескарточных операций на банковских аппаратах становились систематическими.

Как меняются банкоматы.

Банкоматная сеть переходит на цифровые платформы, а банки поэтапно пополняют свой парк аппаратами с новейшим функционалом.

Основными нововведениями являются:

Обналичивание средств в банковских автоматах после денежного перевода.

В связи с выше описанным перемещением деятельности пользователей в сфере денежных переводов в сторону онлайн платежей и банкоматов значительную роль для банковских организаций начали играть переводы денег для обналичивания в банковских устройствах.

Недавно специалисты некоторых компаний совещались с Mastercard – крупнейшим всемирным поставщиком подобных идей и решений по вопросам способности введения такой возможности в наших банкоматах. У этого вендора имеется большая практика работы в Великобритании, там население столкнулось с большой проблемой обналичивания денег. Это привело к значительному уменьшению количества банковских автоматов, локальным банкам необходимо было принять это решение из-за большой цены на владение сетью устройств, в сравнении с затратами на поддержу деятельности безналичной системы. Для разрешения этого вопроса Mastercard предоставила сервис Cash Pick-up: когда со своего смартфона можно сделать денежный перевод себе либо кому-то другому. В этом случае бенефициару отправляется кодовое уведомление, с которым сам получатель заканчивает перевод средств.

Для заказчиков у компаний есть разнообразные способы выполнения такой услуги на автоматах индивидуального обслуживания.

Так как сегодня общее число привычных действий по обналичиванию снижается, то такая добавочная функция, без сомнения, поможет улучшить уровень продуктивного периода действия банкоматов и сохранения нужного потока транзакций в этой сфере.

Инвестировать в надежность — сохранить имидж.

Вопрос, который волнует многих: «существует ли сегодня защищенность банкоматных аппаратов?» Не секрет, что в начале 2020 года была волна black-box атак, когда преступники воспользовались недочетами механического оборудования, слабостью старого функционирующего программного обеспечения банковских автоматов (в основном кодировки системы передачи данных между пользователем и банкоматом). Эти нападения совершались во многих странах и областях. Известно о более, чем 15 подобных атаках по всей Европе и Прибалтике.

В этой сложной ситуации аутсорсинговые компании незамедлительно дали необходимую практическую информацию – самое главное, необходимо на регулярной основе актуализировать ПО банковских автоматов и исключить применение старых информационных программ.

Но постоянный апдейт – совсем не последняя рекомендация. Проведённый анализ показал, организация black-box атак связана с доступностью для преступников к программному обеспечению конкретного банковского аппарата. Что говорит о необходимости обезопасить не только программное обеспечение и улучшить кодирование на данном аппарате, но и исключить возможность копирования информации на остальном оборудовании.

В связи с этим безопасность банкоматов сегодня является жизненной необходимостью, а не просьбой заказчиков. Банки должны понимать, что если они игнорируют и не развивают систему безопасности своих банкоматов, то на его устройства могут быть совершены нападения, а в итоге это скажется и на его репутации.

Аутсорсинг управления системой банковских автоматов.

Что привело к резкому увеличению спроса в полном аутсорсинге устройств самообслуживания и насколько этот тренд перспективен?

Предыдущие годы явно подтвердили, что используемый многими банками тип сервисного обслуживания, уже не соответствует новым технологиям. Дорогостоящим и малоинтересным оказалось иметь большой штат обслуживающего персонала. Эпидемия привела к ряду ограничений для российских банков, которые вызвали сложности в организации знакомых процессов, особенно в небольших банковских организациях. В итоге, рынок банковских услуг встретился с проблемой, при которой нехватка лишь одного работника сервисного обслуживания приводила к прекращению деятельности многих бизнес-процессов.

В связи с этим некоторые банковские учреждения стали уменьшать свой штат инженеров по техническому обслуживанию банкоматов (кроме инкассации) и обращаться за поддержкой в оказании полного комплекта услуг к аутсорсинговым компаниям.

Возвращаясь к положению о системе банковских автоматов и к возможности их совершенствования, нужно отметить, что многие банковские учреждения осознают: система терминальных устройств – это сложная деятельность с определенными условиями, и далеко не все банки, которые прогрессируют в рознице или в сервисе, имеют такой же успех в обслуживании банкоматов. Исходя из этого, банковские организации увеличивают свои запросы в области эксплуатации АТМ к независимым компаниям на основе аутсорсинга. Это направление растёт в некоторых странах Европы и Прибалтики. Данная тенденция вскоре приведёт к изменениям общей картинки бизнеса банковских автоматов, так на арене такого сервиса находятся и преобладают важные участники игры, имеющие одинаковый для всего мира способ выполнения услуг и усовершенствования работы банковских автоматов.

Многие говорят, что IAD и Euronet обратили свое внимание на наш регион. Однако, на самом деле больший интерес они проявляют к балтийским странам, в которых банковские учреждения давно настроились на глобальный либо базовый аутсорсинг. Например, Wordline долгое время оказывает сервис аутсорсинга для заказчиков в Прибалтике. Вместе с тем, возникновение в России и в некоторых государствах СНГ (Беларусь и Казахстан) самостоятельных дистрибьюторов АТМ, которые сегодня на слуху, по мнению экспертов, дело далеко не скорое.

Также имеет место локальное внимание банков к выборочному аутсорсингу системы банкоматов. Например, поступает определенное количество предложений, также и от маленьких банковских организаций, по контролю до 90% работы АТМ, в том числе процедуры покупки и введения в эксплуатацию автоматов, применения разнообразных методов решения запросов и обслуживания разной степени.

Итак сегодня используются две модели аутсорсинга сети банкоматов. Базовая модель — предполагает наличие у банка определенных собственных внутренних служб по текущему обслуживанию аппаратов, по ремонту оборудования, инкассации и техническому контролю.

Полный аутсорсинг услуг, куда входят: предпродажная подготовка оборудования, согласование аренды, собственная служба инженеров, сопровождение банкомата до места установки, инспектирование места установки на предмет соответствия техническим требованиям, инсталляция и подключение оборудования к АБС банка, первичная диагностика, полный контроль за работой банкомата, его перезагрузкой, заменой бумаги, заменой SIM-карт на сетевом оборудовании, обеспечивание полного ремонта оборудования, возможность ремонта кассет, полный мониторинг технического состояния банкоматов в режиме 24×7.

Сейчас многие аутсорсинговые компании делают только первые шаги в этой сфере – от собственного парка банкоматов и независимой его эксплуатации к тотальному контролю, то есть к форме «ATM as service». Однако большое количество функциональной деятельности банковские учреждения уже передали им. Компании, проводящие аутсорсинг способны выполнять большое количество трудоёмких и аналитических вопросов. Клиент, сотрудничая с ними, не тратится на Rhttps://vc.ru/u/1288440-tatyana-gorskaya/507916-trendy-bankomatnogo-biznesa-v-2022-godu-vzglyadom-distribyutorov-kompleksnyh-resheniy» target=»_blank»]vc.ru[/mask_link]

Как и зачем мы сделали свои банкоматы

Идея создания собственного банкомата звучала несколько безумно. Но мы сознательно пошли на риск, чтобы наделить свой банкомат новыми возможностями, которых нет у конкурентов. В этом посте мы хотим рассказать, чему научилась наша команда в процессе разработки, тестирования и развертывания собственной сети банкоматов, и объяснить, почему изобретать велосипед заново отнюдь не бесполезное занятие.

Идея автоматизировать процесс выдачи наличных пришла в голову Джону Шеперду-Бэррону (John Shepherd-Barron). В 1967 году этому шотландскому изобретателю удалось убедить руководство лондонского Barclays Bank в том, что пока банк закрыт на выходные, обслуживать клиентов может машина. С тех пор эта идея прижилась повсеместно, а функциональность банкоматов расширилась с простой выдачи денег до большинства банковских операций.

Современный банкомат способен принимать наличные и безналичные платежи, работать с банковскими счетами, подключаться к системе банковского обслуживания и выполнять в ней различные операции.

Для нашего банка, не имеющего розничных отделений, и наших клиентов эти возможности чрезвычайно полезны, но с момента основания и до недавнего времени Тинькофф использовал инфраструктуру банков-партнеров. Так что все предпосылки для создания собственных банкоматов у нас налицо.

Несмотря на спешку, мы не хотели использовать стандартные решения, поскольку все они были зажаты рамками протоколов и давно состарившейся ОС Windows XP, которая являлась ядром абсолютного большинства из них.

Итак, мы начали с поиска подходящего «железа».

Аппаратная основа банкомата

Детище Шеперда-Бэррона по конструкции было не многим сложнее, чем торговый автомат, которым вдохновлялся изобретатель. Но современные банкоматы представляют собой компьютерные терминалы, объединяющие в себе самое разное оборудование.

Необходимый для любого банкомата минимум — это управляющий компьютер, устройство чтения карт, пин-пад – клавиатура, служащая для ввода пин-кода и сумм платежей, устройство, выдающее и принимающее банкноты, чековый принтер, а также набор датчиков, следящих за правильностью работы подсистем банкомата.

Основным требованием к «железной» части будущего банкомата Тинькофф была поддержка функции кеш-ресайклинга. Банкомат с этой опцией работает по замкнутому циклу, принимает и выдает денежные средства из одной кассеты и благодаря этому дольше работает без инкассаторского обслуживания. Кроме того, это устройство должно полноценно поддерживать NFC, считывать QR-коды и обладать большим сенсорным экраном.

Программное обеспечение банкомата

Одновременно с поиском аппаратного решения мы занялись вопросами софта.

С точки зрения программиста банкомат представляет собой клиентский терминал, который самостоятельно управляет лишь подключенным к нему оборудованием, а обработкой операций занимается сервер.

Для взаимодействия компьютера банкомата с картридером, пин-падом, ресайклером и прочей периферией, а также для организации «общения» с сервером существуют давно разработанные стандарты и протоколы. Они сильно ограничивают гибкость разработки и внедрение новых фич.

Идея создания банкоматного ПО с нуля могла бы показаться сомнительной, но иначе реализовать многое из задуманного командой Тинькофф было попросту невозможно.

Первоначально мы планировали отказаться от стандарта eXtension For Financial Services (XFS), описывающего логику управления оборудованием банкомата, в пользу собственного решения на основе Linux. С ним можно было бы добиться мультиплатформенности. Но эту идею пришлось отбросить, поскольку ни один производитель банкоматов не хотел соглашаться на вмешательство в драйвера банкоматного оборудования на столь глубоком уровне.

Поэтому к работам по созданию управляющего программного обеспечения, интеграции банкомата с сервером и написания API для создания различных сценариев работы банкомата мы привлекли подрядчика — компанию, у которой был опыт разработки программного обеспечения на .NET для платежных терминалов.

Вместо Windows XP, установленной в решениях конкурентов, банкомат получил 64-битную Windows 10. Свежая ОС давала больше возможностей по реализации визуально привлекательного и отзывчивого интерфейса, который напоминает тот, что реализован в нашем мобильном приложении, как внешне, так и по сценариям использования.

Всем, кто регулярно пользуется банкоматами, знакомы стандартные меню, которые предлагают выбрать язык, счет и т.д. Эти сценарии и алгоритмы во многом неинтуитивны и неудобны. Они жестко зашиты в стандартных протоколах NDC/DDC, предназначенных для общения банкомата и сервера (хоста).

Чтобы избавиться от этих атавизмов, пришлось сменить протоколы на оригинальное гибкое и современное решение, которое бы связало банкомат с серверной частью, целиком написанной на Java.

В самом начале коллеги из других компаний говорили нам, что мы сошли с ума, как только мы заикались о том, что хотим уйти от стандартных протоколов NDC/DDC. Но время нас уже рассудило.

Что нового для клиентов

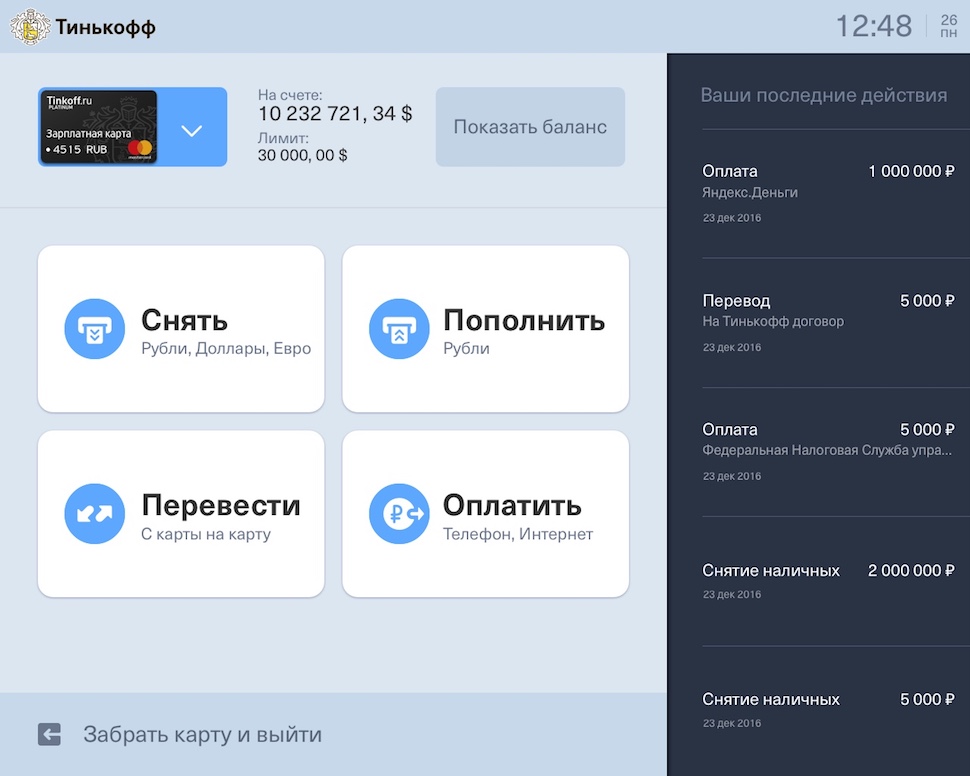

Конечно, почти все эти изменения в недрах ПО клиенту незаметны, однако он легко отличит банкомат Тинькофф от других не только по экрану и меню — переработка программного обеспечения позволила реализовать новые сценарии использования банкомата.

Прежде всего, речь об авторизации в личном кабинете при помощи NFC. Каждый клиент, чей смартфон или карта поддерживает бесконтактную оплату, может воспользоваться банкоматом, просто приложив свое устройство или карту к считывателю. Стараниями наших программистов NFC полноценно работает с платежными системами Google Pay, Apple Pay и Samsung Pay, поддерживает пополнение и снятие денежных средств.

Еще один, прежде невозможный способ взаимодействия с банкоматом — quick cash. Так мы называем выдачу денег при помощи QR-кода, сгенерированного в личном кабинете через мобильное приложение банка. Достаточно просканировать экран смартфона и забрать нужную сумму без всяких очередей и проволочек с поиском карты, вводом PIN-кода и навигацией по меню.

Кроме того, нашей команде удалось устранить еще одно виртуальное препятствие, ограничивающее пользователей банкоматов. Теперь, авторизовавшись в банкомате любым удобным ему способом, клиент Тинькофф Банка из единого личного кабинета получает доступ ко всем своим картам и счетам. Так, например, вставив в банкомат дебетовую карту и обнаружив, что на ней недостаточно средств, можно сразу снять деньги с кредитки, оставшейся дома.

Оптимизация бэк-офисных процессов

При создании новых банкоматов мы уделили много внимания оптимизации бэк-офисных процессов: менеджменту, мониторингу, системе распространения обновлений, сервисному обслуживанию и инкассации.

Конечно, для всех этих операций существуют стандартные решения, но в них заложены те же недостатки, что и в протоколах NDC/DDC. Эти решения не поддаются кастомизации и тонкой настройке. Они попросту неудобны.

Инкассация

Инкассация — это отдельный пользовательский сценарий, запускаемый на банкомате. И он сложнее, чем те, что отвечают за выдачу денежных средств или пополнение счетов.

В решениях Тинькофф Банка взаимодействие инкассатора с банкоматом сведено к минимуму. От него больше не требуется делать подсчетов, вводить в банкомат дополнительные данные. Процесс управляется с хоста, а на экране банкомата отображаются инструкции для работника, осуществляющего замену кассет с деньгами. Уменьшив число действий, выполняемых инкассатором, мы сократили количество человеческих ошибок и ускорили процесс инкассации.

Сервера отслеживают счетчики кассет с деньгами, что в будущем позволит автоматизировать отправку заявок на обслуживание банкоматов и даже предсказывать необходимость в ней.

В теории Recycle-банкомат может не инкассироваться вовсе, но на деле в зависимости от местоположения банкомата, времени года и праздников из него могут забирать больше наличности или, напротив, пополнять кассеты быстрее, чем они опустошаются. Рано или поздно возникает необходимость в инкассации.

Собирая информацию о том, как различные факторы влияют на поведение клиентов, и отслеживая динамику использования банкоматов сети Тинькофф, мы разрабатываем технологию, позволяющую предсказать, как скоро потребуется дозаполнить или опустошить банкомат. Таким образом можно не только экономить на регулярных выездах инкасаторов, но и повысить доступность услуг, исключив ситуацию, в которой банкомат простаивает в ожидании обслуживания.

В перспективе предсказание инкассации позволит частично переложить эту задачу на клиентов банка путем управления клиентскими потоками. Эти схемы сейчас прорабатываются. Суть идеи заключается в том, чтобы стимулировать наших клиентов забирать денежные средства из переполненных банкоматов и, напротив, осуществлять пополнения счетов в банкоматах, где наличных осталось совсем мало.

Регулярное обновление ПО

Еще мы решили проблему с обновлением внутреннего ПО. Релизы выходят у нас раз в две недели и накатываются автоматически, в то время как у большинства банков на рынке обновление ПО происходит в лучшем случае раз в год. А сам процесс достаточно хлопотный.

Обработка запросов клиентов

Еще один момент. Нам удалось сильно сократить время, которое уходит на разбор претензий от клиентов. Работа с проблемой начинается сразу после обращения.

Вся необходимая информация передается банкоматом на сервер, автоматически, приводится в читабельный вид и отправляется в службу поддержки вместе с записями с камер. В итоге большинство проблем можно решить буквально за пару часов.

Тестирование прототипа: первые шишки

Для получения сертификатов от платежных систем VISA и MasterCard пришлось выделить отдельную команду, и все же в июне 2017 года прототип нашего банкомата был готов. С учетом того, что начали мы в январе, получилось весьма оперативно.

В тестовую доводку активно включилась команда тестировщиков. Затем банкомат был установлен в бизнес-центре, и доступ к нему получили все наши сотрудники. Хотя тестировщики проделали важную работу, выловив большинство критических багов, некоторые ошибки начали всплывать лишь на этапе внутреннего тестирования. Причем заранее предугадать появление тех или иных проблем было практически невозможно.

Так, в одном случае не срабатывал сценарий внесения в банкомат наличных. Просмотр логов операций ничего не дал, баг не воспроизводился. Выяснить в чем дело удалось лишь после просмотра записей с камер видеонаблюдения.

Оказалось, что клиент авторизовавшись в личном кабинете и достав купюры из кошелька, положил его на NFC-ридер. Внутри кошелька банкомат обнаружил другие карты, и сценарий внесения наличных, в котором не было учтено такого развития событий, сломался.

И если с этой проблемой справится было несложно (путем обновления ПО), то случаи, в которых играет роль человеческий фактор, так легко не исправляются. Например выяснилось, что люди имеют обыкновение игнорировать инструкции и действовать машинально.

В качестве примера приведем случай, в котором клиент, желающий пополнить счет Тинькофф Банка без карты по номеру договора, вместо того, чтобы нажать кнопку «пополнить», выбирает «оплатить». Так он попадает в диалог, где предлагается выбрать в какую из популярных систем электронных переводов или на счет какого сотового оператора следует перевести средства. Клиент выбирает пункт Qiwi и вводит в поле, предназначенное для телефона, номер счета в Тинькофф банке. Причем Qiwi такой перевод принимает и кладет деньги на какие-то свои технические счета для дальнейших разбирательств.

Конечно, такую ошибочную операцию можно отозвать и вернуть клиенту деньги, но когда подобное происходит несколько раз в неделю, совершенно очевидно, что с интерфейсом что-то не так. Решить проблему помогло введение маски, которая не позволяет указывать в злополучном поле ввода что-либо кроме мобильного телефона.

Сказка будет впереди

Сами мы считаем, что наша история с банкоматами только началась. По сути у нас получился абсолютно уникальный продукт только благодаря тому, что мы не стали слушать возгласов типа «да как вы вообще будете жить без стандартных протоколов NDC/DDC». Хотя всевозможные трудности, конечно, были.

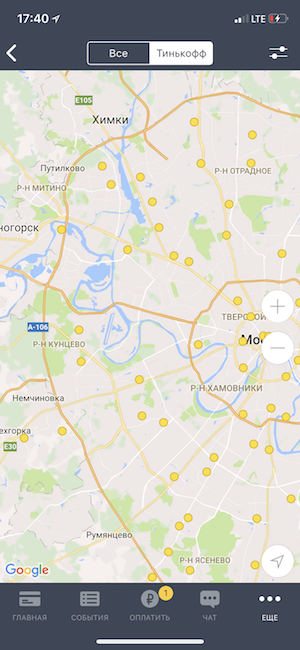

Карта банкоматов

Пока в нашей сети немногим более 200 банкоматов, которые позволили нам быстро отточить все узлы этого сложного «организма», включая центр управления. В ближайшее время их количество удвоится, причем далее мы планируем наращивать темп. И если вам интересны технические детали или кейсы по этому направлению, в последующих постах мы с радостью поделимся тем опытом, который нам удалось накопить.

- Блог компании TINKOFF

- Платежные системы

- IT-инфраструктура

- Разработка под e-commerce

- Управление разработкой

Источник: habr.com